Diário de Bordo

A única pergunta

“Jojo, como você dividiria todo o seu capital dentro da Vitreo?”,

“Jojo, que fundo é bom de comprar agora?”,

“Jojo, agora é hora de comprar Bolsa?”.

Eu sei que ainda vou receber muitas variações dessas mesmas perguntas. E, à medida que eu fui recebendo esses mesmos questionamentos nos plantões de dúvida, nas Lives, por e-mail e até no dia-a-dia, ficou claro que talvez um dos papeis mais importantes que tenho aqui na Vitreo é o de responder a essa única pergunta de forma satisfatória:

“Jojo, como faço pra ganhar mais dinheiro agora correndo o mínimo possível de risco?”.

E essa, devo dizer, sempre é uma boa pergunta. E sei que ainda vou dedicar muitos Diários de Bordo a isso.

O problema (ou a solução) é que essa é uma dúvida que envolve muitas variáveis. Não é uma pergunta de resposta “sim ou não”, tampouco é um questionamento cuja resolução se encontra no dicionário, na enciclopédia ou no Google.

Sério, não pesquise sintomas de doença no Google nem tente descobrir em que investir usando a ferramenta de pesquisa: no que diz respeito à saúde, você sempre pode acabar achando que tem um novo tipo de câncer terminal.

Do lado dos investimentos, o Google também pode levar você para duas pontas nada atrativas do “extremistão”: você pode acabar em um fundo DI de um bancão, que cobra 4% ao ano de taxa e tem rendido 60% do CDI, ou, na outra ponta, em um “ICO de um novo escritório de uns nerds disruptivos que, de sua garagem, têm tudo para ter criado o novo bitcoin”.

A verdade é que não é o Google quem vai responder isso. Nem eu. Vou soar como um guru de mindfulness… Mas fazer o quê: a consulta mais importante a se fazer é aquela que você faz a si mesmo. Eu poderia encerrar o Diário de Bordo aqui e talvez até posasse de sábio.

Mas eu não gosto de fugir de pergunta, por mais difícil que ela seja. Então, vou oferecer-lhe um roteiro simples, porém bastante completo.

1º passo: Você tem reserva de emergência?

Se não tem, tenha. É uma aplicação com o máximo de liquidez (preferencialmente D0, para você ter o dinheiro na conta corrente no mesmo dia em que pedir seu resgate), o mínimo de risco e de volatilidade. E não se esqueça que risco e volatilidade são coisas diferentes. Quanto deixar separado na reserva de emergência? Uma conta que funciona bem é ter algo em torno de 3 a 6 vezes o valor da sua renda mensal.

Dentro da Vitreo, o produto para isso é o Vitreo Selic Simples.

2º passo: E o seu futuro?

Nesse passo você precisa fazer a reserva para seu futuro. Para poder se aposentar e ir atrás de seus sonhos. Os planos de previdência têm as melhores condições de tributação quando pensamos no longo prazo. Além de uma série de benefícios sucessórios.

Escolha seu plano e, mais do que isso, estabeleça um programa de acumulação ao longo dos anos. Se você conseguir guardar um pouquinho cada mês, vai fazer uma diferença enorme lá na frente.

Dentro da Vitreo, o FoF SuperPrevidência 2 é a referência para isso. E ainda temos duas alternativas, dependendo do seu perfil: FoF Prev Arrojado ou o FoF Prev Conservador.

Mais abaixo neste Diário de Bordo, explico as movimentações que estamos fazendo nas carteiras de previdência.

3º passo: Diversificação e proteção.

Feitos os dois primeiros passos, agora sim podemos falar de investimentos propriamente ditos. E aí a palavra de ordem, que vale para todos, é diversificação.

A opção mais simples é ir nos fundos multiestratégia como o Carteira Universa ou FoF Melhores Fundos. Por quê? Simples. Porque eles já têm uma alocação diversificada em várias classes de ativos, ponderada e pronta para você investir em um só lugar. Até proteções eles já têm.

Não quer ir pelo caminho fácil? Tudo bem. Você pode combinar o Vitreo Inflação Longa (Renda Fixa Inflação) com o FoF Melhores Fundos Multimercados (Multimercados) com qualquer um dos nossos fundos de Renda Variável (MAB Plus, Microcap Alert, Oportunidades de uma Vida ou FoF Melhores Fundos Ações), na proporção que você desejar.

Mas lembre-se: investiu em Renda Variável? Então tenha também proteções (os nossos fundos Vitreo Ouro e Vitreo Cambial).

4º passo: Olhe para o mundo.

Antes de terminar, você não deve esquecer da diversificação internacional. Aí nossas opções globais entram em campo: o FoF Melhores Fundos Global, o Money Rider Hedge Fund, o AWP e o recém-lançado Bonds USD.

Um roteiro de quatro passos simples que funciona para todo mundo: reserva de emergência, previdência e investimento com foco em diversificação aqui e lá fora.

Em breve, teremos uma ferramenta aqui na Vitreo que vai ajudá-lo nesse processo. Vamos nos “sentar” juntos e com base em seu perfil de risco e objetivos, escolher quais as melhores alternativas para o seu investimento.

Essa ferramenta já está sendo testada pela nossa equipe de atendimento e em breve vai responder sua pergunta: onde eu devo investir!

Mudanças na SuperPrevidência

Conforme prometido, trago aqui em mais detalhes o que fizemos com as mudanças apresentadas pelo Bruno Mérola e equipe na publicação “Os Melhores Fundos de Investimento” da Empiricus, divulgada na semana passada.

Como disse acima, já começamos a implementar as indicações que aprovamos. Fizemos parte dos pedidos de resgate e estamos terminando os cadastros para seguir com as alocações.

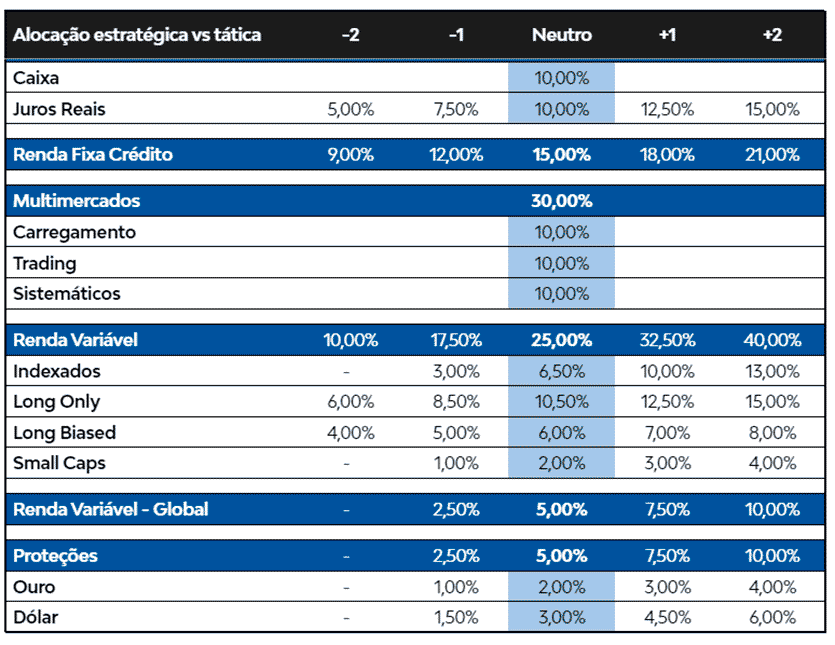

Assim como no mês passado, a publicação também apresentou, de forma clara, como poderão funcionar as alocações nas diferentes classes, dividindo-as entre estratégicas (de longo prazo) e táticas (desvios de curto prazo que variam de acordo com o cenário).

O que isso significa? Teremos também na SuperPrevidência uma alocação diversificada de padrão de longo prazo (o ponto “neutro”). Dependendo do cenário, poderemos ficar mais animados ou mais defensivos. Essas mudanças de curto prazo são os movimentos táticos. Com isso, fica mais claro o que podemos esperar do fundo.

Essa regra equivale à política de investimento de um fundo exclusivo, por exemplo, largamente usado por gestores de patrimônio.

Ainda que a publicação trate isso como uma novidade, para a Vitreo esse sempre foi o espírito do FoF SuperPrevidência, com sua alocação multiestratégia, entre diferentes classes de ativos. Agora isso está mais bem documentado e transmitido.

A tabela abaixo resume os limites determinados.

A regra funciona como se fosse a marcha de um carro: quando o cenário permitir uma visão mais otimista, sairemos do “Neutro” e daremos um passo à frente para o “+1”. Se estivermos muito animados, daremos mais um passo, indo para o “+2”.

Quando o cenário for mais negativo, com muitas nuvens e trovoadas, podemos dar marcha à ré, dando 1 ou 2 passos para trás.

Hoje estamos no “Neutro” em todas as classes de ativo, preparando-nos para uma eventual virada de cenário. Os limites acima são todos gerenciais e não estão refletidos nos regulamentos dos fundos.

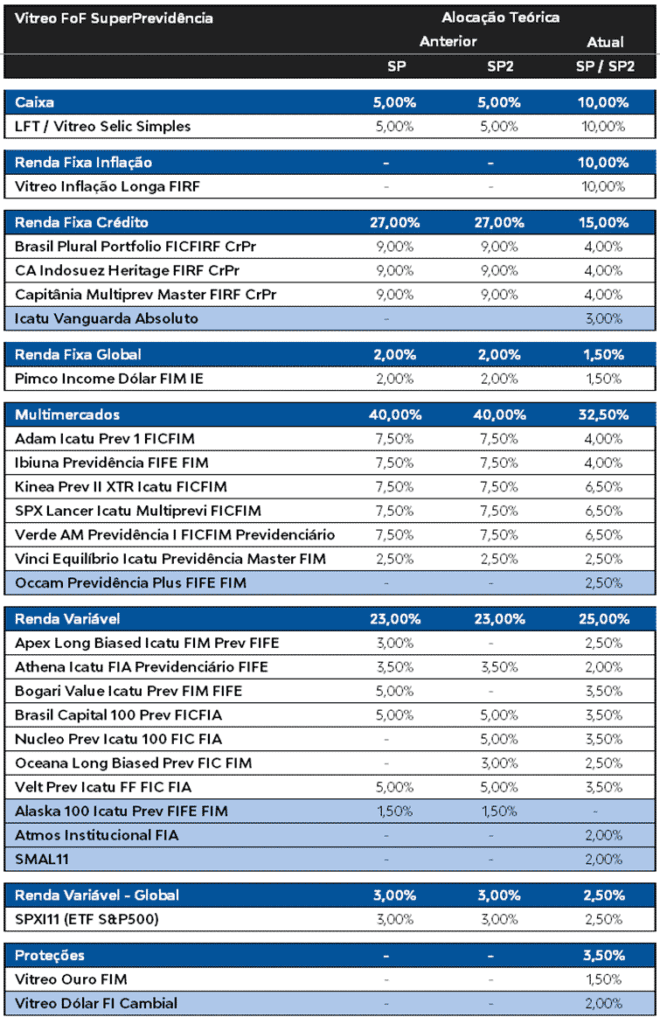

Resumidamente, eis as mudanças nas carteiras.

- Convergência das carteiras do FoF SuperPrevidência e FoF SuperPrevidência 2. Conseguimos negociar os acordos de capacity com os gestores de forma a igualar as carteiras dos dois FoFs.

- Aumento relevante da Renda Fixa de 5% para 20%, subindo Caixa para 10% e incluindo alocação de 10% em juros reais com o Vitreo Inflação Longa FIRF (mais barato do que comprar NTN-Bs no Tesouro Direto).

- Redução da Renda Fixa Crédito de 27% para 15%, reduzindo Brasil Plural, Capitânia e CA Indosuez de 9% para 4% e incluindo o Icatu Vanguarda Absoluto FIFE FIRF Prev CrPr com 3%.

- Redução dos Multimercados de 40% para 32,5%, com redução dos fundos classificados como “Carregamento” de 30% para 21%, aumento dos fundos classificados como “Trading” de 10% para 11,5% com a inclusão do Occam Previdência Plus FIFE FIM.

- Aumento leve da Renda Variável de 23% para 25% com uma boa “mexida” na carteira.

- Igualamos as carteiras dos “Long Only” nos dois FoFs, reduzindo a alocação de 25% para 18%, incluindo Núcleo e Oceana no FoF SuperPrevidência e Apex e Bogari na carteira do FoF SuperPrevidência 2.

- Em ambos os FoFs estamos saindo do Alaska 100 Icatu Prev FIFE FIM.

- Aumentamos os “Long Biased” de 3% para 5% e igualamos as carteiras nos dois FoFs, com a entrada de Oceana no FoF SuperPrevidência e Apex no FoF SuperPrevidência 2.

- E finalmente incluímos SMAL11 nos dois FoFs, levando “Small Caps” para 2%.

- Reclassificação de Proteções para Renda Variável Global e redução de 3% para 2,5% do SPXI11 (ETF S&P500).

- Reclassificação de Proteções para Renda Fixa Global e redução de 2% para 1,5% do Pimco Income Dólar FIM IE.

- Aumento das Proteções de 4,5% para 5% com a inclusão de 1,5% de Vitreo Ouro e 2% do Vitreo Dólar. Somando os investimentos no exterior e as Proteções, subimos de 5% para 7,5%. Uma grande vitória ao incluirmos a proteção do ouro em uma carteira de previdência.

A tabela abaixo detalha essas movimentações.

Aos poucos, vamos trazendo mais informações sobre esses fundos. Abaixo fiz um breve resumo de cada um dos novos entrantes.

Atmos Institucional FIA é um fundo de renda variável da Atmos Capital reaberto pontualmente agora em maio. Disponível apenas para investidores institucionais, o veículo replica a estratégia principal da gestora, fechada para captação. Esse era um dos nossos sonhos de consumo. Comandado pelo Bruno Levacov e Lucas Bielawski, o fundo é um Long Only, tem como objetivo investir em empresas com potencial de crescimento e vantagens competitivas sustentáveis a longo prazo.

Icatu Vanguarda Absoluto FIFE FIRF Prev CrPr é um fundo de crédito privado da Icatu Vanguarda, sob o comando do trio formado pelo Antonio Corrêa, Alan Corrêa e Marco Antônio. Estratégia principal de crédito na previdência, o fundo investe em ativos de crédito de diferentes setores, alocando normalmente 80% em CDBs, debentures e FIDCs.

Occam Previdência Plus FIFE FIM é um fundo multimercado da gestora Occam, que replica a estratégia do fundo principal da casa, o Occam Retorno Absoluto, porém com a metade da volatilidade devido a limitações regulatórias. Sob o comando de Carlos Eduardo “Duda” Rocha, a casa tem uma única estratégia para os fundos multimercados, que envolve posições Long & Short no mercado de renda variável e posições macro com visão top-down.

Uma pergunta que apareceu muitas vezes durante a semana em nossos canais de atendimento, relaciona-se às taxas do FoF SuperPrevidência e FoF SuperPrevidência 2, com as mudanças na carteira e convergência entre as carteiras.

O FoF SuperPrevidência foi nosso primeiro produto na Vitreo. Fizemos uma promoção de lançamento, com um preço especial (0,60% a.a.). Já o FoF SuperPrevidência 2 tem a mesma taxa de todos nossos FoFs, 0,75% a.a.

Mas quando falamos de FoFs, além de olhar para a taxa de administração é muito importante também olharmos para a taxa total. Ela inclui a taxa do FoF cobrada pela Vitreo assim como a taxa ponderada dos fundos investidos cobradas pelos seus gestores, além de considerar os rebates revertidos para o FoF e a taxa de custódia.

Com as mudanças apresentadas, a taxa total do FoF SuperPrevidência ficou em 1,367% e o FoF SuperPrevidência 2 ficou em 1,517%.

Sempre fomos totalmente transparentes com isso. Essa informação está disponível em nosso site, para cada um dos nossos FoFs. Para entender essa conta em detalhes, clique em Saiba Mais nas páginas de produtos de nossos FoFs

Ambas mais baratas que a taxa total apresentada pelo produto lançado por um dos nossos concorrentes, esta semana, copiando o nosso (conceito, fundos investidos, e, inclusive, o nome…). Sinal de que estamos no caminho certo!

E os outros FoFs de Previdência?

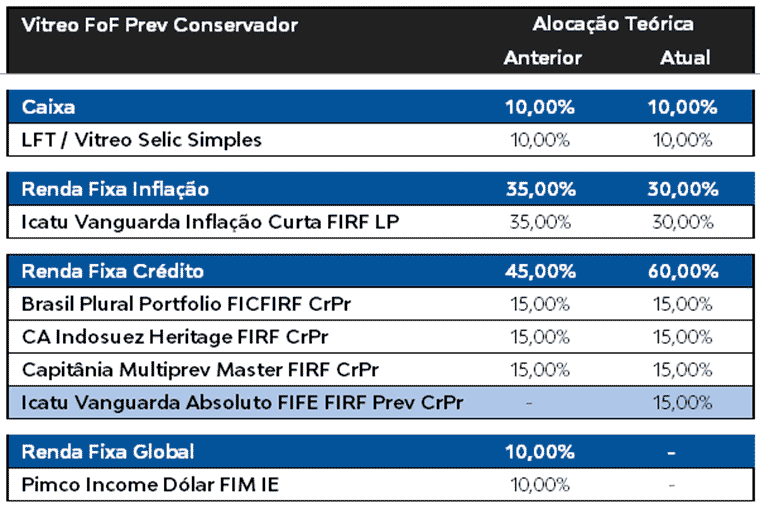

A carteira do FoF Prev Conservador teve poucas mudanças:

- Redução da Renda Fixa Inflação de 35% para 30%, reduzindo a alocação no Icatu Vanguarda Inflação Curta FIRF LP.

- Zeramos Renda Fixa Global, saindo completamente do Pimco Income FIM que tinha 10% na carteira teórica (nunca chegamos a investir no fundo por conta do alto valor mínimo de entrada e enquadramento no fundo).

- Aumento da Renda Fixa Crédito de 45% para 60%, com a inclusão do Icatu Vanguarda Absoluto FIFE FIRF Prev CrPr com 15%.

A tabela abaixo detalha essas movimentações:

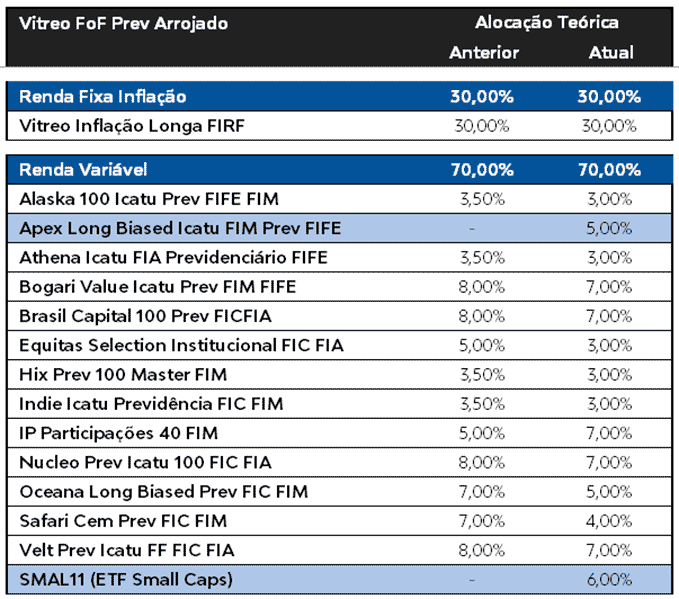

Já na carteira do FoF Prev Arrojado as mudanças foram as seguintes:

- Troca na Renda Fixa Inflação, saindo o Icatu Vanguarda Inflação Curta e entrando o Vitreo Inflação Longa FIRF (o fundo mais barato da indústria nessa classe, mais barato inclusive do que comprar NTN-Bs no Tesouro Direto).

- Mudanças na Renda Variável:

- Entrada do Apex Long Biased Icatu FIM Prev FIFE com 5%

- Entrada do SMAL11, ETF de Small Caps com 6%

- Reduções nas alocações dos demais fundos da carteira

A tabela abaixo detalha essas movimentações:

Se você ainda ficou com dúvidas, na Live da semana passada, conversei justamente com o Bruno Mérola. Respondemos inúmeras perguntas sobre todos os nossos FoFs, inclusive sobre essas mudanças recentes nas carteiras de Previdência sugeridas pela Empiricus. Se você não assistiu, recomendo que o faça!

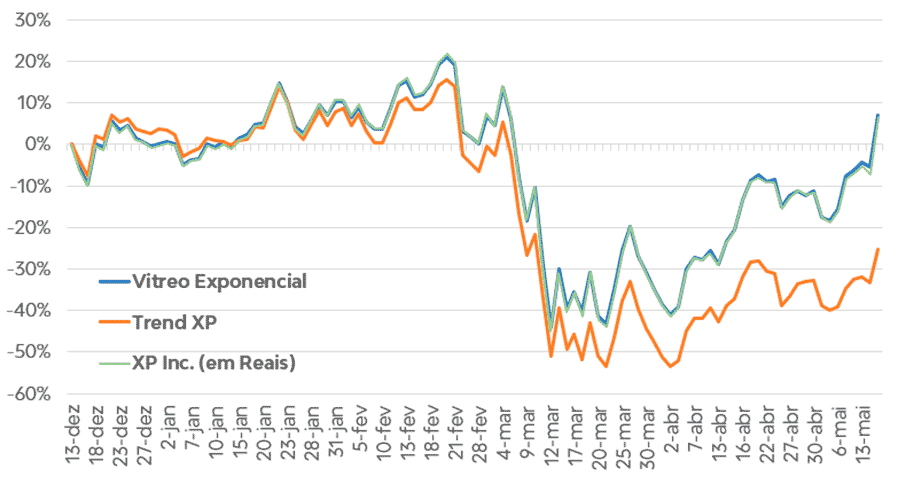

Exponencial, resultado da XP Inc. surpreende

O resultado do primeiro trimestre de 2020 da XP Inc., divulgado essa semana, surpreendeu positivamente, com um lucro líquido de R$ 415 milhões, 40% maior do que o estimado pelo mercado. O resultado foi impulsionado por um aumento acima do esperado na receita bruta.

Após a divulgação, o preço da ação, negociada em dólares na Nasdaq, subiu 12,23% para US$ 27,90 voltando a ficar acima de seu preço de IPO (US$ 27,00), patamar onde não era negociada desde o agravamento da crise do Covid-19.

Vale esclarecer que o preço da XP em Reais no IPO era de R$ 111,93. Agora está acima de R$ 165,34. O nosso fundo Exponencial tem uma excelente rentabilidade desde seu início, acima de 20% (mais informações sobre o retorno, patrimônio e taxas do fundo podem ser encontradas aqui).

Já nosso concorrente, o fundo lançado pela própria XP após o IPO (exatamente 8 dias após o nosso) escolheu uma estratégia diferente, já que faz um hedge cambial da posição, comprando Reais e vendendo Dólares, criando um efeito adicional.

Abaixo um gráfico comparando o preço da XP Inc. em Reais e os dois fundos desde o início do fundo da XP até o dia 11/5.

Apesar do resultado deste trimestre acima do esperado, a questão que fica é se os próximos resultados continuarão surpreendendo. Se, mesmo pós-crise, a exponencialidade que identificamos nas ações da XP Inc. é sustentável.

Já fizemos uma recomendação de saída de metade da posição em janeiro deste ano, quando as ações atingiram um preço acima de US$ 42 (R$ 178 na época), deixando a empresa com um preço muito esticado, mesmo com a expectativa de um forte crescimento.

Era um call de ajuste de posição, diminuindo a alocação, dado que parte do potencial de alta já tinha sido atingido. Como entendíamos que a ação tinha “menos” para subir, a assimetria entre retorno e risco tinha piorado. Assim, apesar de continuarmos acreditando no crescimento da XP Inc., julgamos prudente recomendar a diminuição da alocação dos clientes nos nossos fundos da família exponencial naquele momento.

Agora nossa tese de investimentos muda um pouco. A crise começou a causar um impacto importante nos resultados. O AUC (ativos sob custódia) caiu 11% no trimestre, para R$ 366 bilhões, explicado principalmente pela marcação a mercado dos ativos. Em abril a captação diminuiu de uma média de R$ 12 bilhões (primeiro trimestre) para R$ 7 bilhões. O número continua bom, mas começa a ficar claro que o crescimento antes exponencial será mais comedido agora. Analistas de dois bancos responsáveis pela Oferta Pública Inicial da XP Inc. não veem para este ano crescimento algum de lucros, o que coloca a ação, mesmo aos preços atuais, negociando a um elevado múltiplo de 70x lucro.

De qualquer maneira a ação terá uma boa performance com a eventual retomada da economia brasileira. Para essa aposta, a alocação pode continuar fazendo sentido, talvez diversificada com outras ações do mercado local.

Mas, para quem queria investir em uma empresa com crescimento exponencial, talvez seja a hora de diminuir, ou até zerar a alocação. Pelo menos, rever os riscos, principalmente de concentração em uma única ação. Não se esqueça que, caso decida resgatar do Exponencial, seu investimento continuará sujeito à variação do fundo até a data de cotização.

Pedidos de desculpas

Olá, aqui é o Patrick, CEO da Vitreo.

Peguei emprestado este espaço do Diário de Bordo do Jojo para fazer um pedido de desculpas em nome de toda a empresa, por conta de alguns problemas técnicos na semana passada, com a transição para a Vitreo DTVM.

Antes de tudo, no entanto, tenho que deixar claro: a transição para a DTVM é uma realidade e é uma grande vitória para nós e para nossos clientes.

Hoje já somos uma nova Vitreo. Somos DTVM e, como em qualquer processo de mudança, ajustes precisam ser feitos no meio do percurso, causando alguns transtornos.

Transparência, para nós, é cláusula pétrea. E isso vai muito além de falar abertamente das taxas de fundos e produtos, sem o uso de letras miúdas ou entrelinhas.

E eu estou aqui também para falar abertamente que tivemos, sim, alguns problemas operacionais na migração.

A migração que fizemos foi complexa. Reestruturamos a nossa empresa, desenvolvemos outra plataforma, novo app, migramos a nossa base de dados, dentre outras mudanças.

Embora o nosso desejo fosse o de operar sem transtorno algum para você, infelizmente passamos por algumas dificuldades operacionais e de acesso nessa transição – algumas, inclusive, sinalizadas pelos próprios clientes.

Felizmente, todas foram devidamente corrigidas e nenhum cliente foi prejudicado. Mas, por mais que transtornos façam parte de um processo complexo como esse, ainda mais quando feito com toda a empresa em home office, as dores dos nossos clientes também nos machucam. Ter o feedback de vocês durante essa fase foi essencial para solucionarmos os problemas apresentados.

Venho aqui para dizer que a nossa atenção e cuidados estão redobrados para que você tenha a melhor experiência possível.

E problemas operacionais podem acontecer novamente. Faz parte da magia do crescimento e da evolução – seja de pessoas ou de empresas. Faremos o máximo para antevê-los, e, ainda mais, para solucioná-los.

O mais importante é que estaremos aqui sendo transparentes sobre eles e, principalmente, solucionando-os sem que você seja afetado.

A nova Vitreo estará sempre em movimento. E eu posso garantir: muita coisa interessante está sendo feita para você.

Você vai ter, em breve, tudo que já conhece e deseja… e muito mais. Não se preocupe, iremos avisando sobre cada uma destas etapas.

Mas a sua contribuição em tudo isso é fundamental. Acreditamos que fazer as coisas juntos funciona melhor.

Por isso, criamos um canal direto, para que você se sinta à vontade de nos dizer o que pensa, o que acha que pode ser feito para melhorar ainda mais a nossa relação ou qualquer crítica que tenha.

Tudo isso nos importa.

Não deixe de mandar a sua mensagem para o endereço:

Esta é a forma mais simples, direta e rápida para que tudo seja prontamente resolvido.

E tenha certeza de uma coisa, aqui você é sempre bem-vindo.

Obrigado,

Patrick O’Grady.

Mais um Spoiler: Renda Imobiliária chegou!

Já virou uma tradição. Diário de Bordo é o lugar para eu dar spoilers sobre as novidades que vêm por aí. Então lá vai.

Na semana que vem, vamos lançar a primeira carteira administrada da Vitreo. Um produto no qual, com um investimento simples, você vai investir simultaneamente em uma carteira de fundos imobiliários inspirada na carteira da publicação “Renda Imobiliária” da Empiricus.

Com essa novidade, você vai poder expor seu dinheiro aos ganhos do setor, que conta, inclusive, com a possibilidade do famoso “pinga-pinga” dos rendimentos dos FIIs (que vem dos aluguéis) em sua conta – se você quiser, também vai ter a opção de reinvestir os proventos automaticamente na estratégia.

E é bom que se diga: nesses tempos de crise, mesmo quando alguns FIIs podem ter proventos reduzidos ou suspensos temporariamente, a carteira se equilibra por meio da diversificação. Os setores que se prejudicam menos em um cenário como esse, como o de galpões logísticos, tendem a compensar as perdas eventuais. É claro que o investimento tem seus riscos, que devem ser entendidos, mas é uma ótima oportunidade de geração de renda constante.

Na próxima quarta, 20/05 às 19h, a nossa Live semanal VitreoAoVivo será com Felipe Miranda, CIO da Empiricus, e com o Alexandre Mastrocinque, que assina a publicação “Renda Imobiliária”. Assim, você poderá tirar todas as dúvidas sobre o assunto.

AWP disponível para aportes diariamente

O AWP (All Weather Portfolio) é um dos produtos mais sofisticados da Vitreo, senão o mais.

Ele é nada mais que a carteira ideal do Ray Dalio, o fundador da Bridgewater, uma das maiores gestoras de Hedge Funds do mundo.

E esse fundo específico se explica em seu nome: “all weather” é o mesmo que “portfolio para todos os climas”. É a maneira mais fácil de fazer a sua diversificação global com a carteira ideal de uma das maiores mentes do mercado.

Por conta da regulamentação da CVM, o fundo é apenas acessível para investidores profissionais (aqueles que têm mais de R$ 10 milhões em aplicações financeiras ou são registrados na CVM). O fundo tem aplicação mínima de R$ 50 mil.

Quando lançamos o AWP, o fundo só podia receber aportes durante uma curta janela, a cada mês. A partir da próxima segunda, dia 18 de maio, o fundo ficará aberto diariamente para novos investimentos. Você não vai mais precisar ficar esperando uma semana específica do mês para entrar.

A partir desta segunda-feira, quem decide quando entrar neste investimento “World Class” é você. O resto, deixa com a gente.

Pergunte ao Jojo

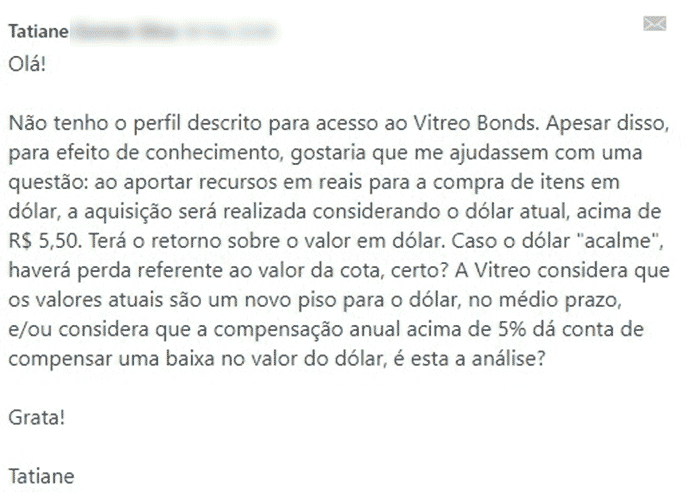

Semana passada lançamos nossos novos fundos Bonds USD e Bonds USD Light, que já são um sucesso, com quase R$ 20 milhões captados em poucos dias.

Uma dúvida tem sido recorrente, então vou usar o e-mail da Tatiane, aqui embaixo, para responder a todo mundo:

Essa pergunta é ótima e na verdade pode ser usada não só para o Bonds USD, mas também para os outros fundos com exposição cambial da Vitreo, como o FoF Melhores Fundos Global, o Money Rider Hegde Fund, o Vitreo Ouro, o Criptomoedas e o Canabidiol, além das versões “Light” deles.

Todos esses fundos investem no exterior e compram ativos denominados e negociados em dólares ou outras moedas estrangeiras. Como os fundos são contabilizados no Brasil, em reais, automaticamente, estão expostos às variações da nossa moeda.

A cotação do dólar fechou o dia ontem à R$ 5,88. No ano, nossa moeda se desvaloriza 46% frente ao dólar. Em 3 anos a conta chega em 89%.

Muito alto, não? Eu acho. Mas em fevereiro, antes do Carnaval, a cotação do dólar estava em R$ 4,30 e eu também a achava alta.

Eu não sei para quanto vai a cotação do dólar. Pode cair de volta para R$ 5? Pode. Pode subir para R$ 7? Também pode.

Então, como decidir se você deve investir em um fundo com exposição cambial, agora?

A resposta para mim é a seguinte: você não escolhe a hora certa. Se esse investimento estiver balanceado, na proporção correta do seu perfil de investimento, então não há “hora certa”. Para fugir das armadilhas, tenha sempre essa exposição internacional no seu portfólio. Um truque a mais? Parcele seus aportes, assim você evita “acertar” um dia com grande variação.

Por que não coloquei o Exponencial na lista acima? O fundo também tem exposição cambial, já que as ações da XP Inc. são negociadas no exterior, em dólares. Porém, como a empresa é brasileira e a sua receita é em reais, pelo menos teoricamente, o efeito cambial do fundo acaba sendo compensado pelo efeito cambial contrário na avaliação da empresa (o que deveria refletir no preço da ação).

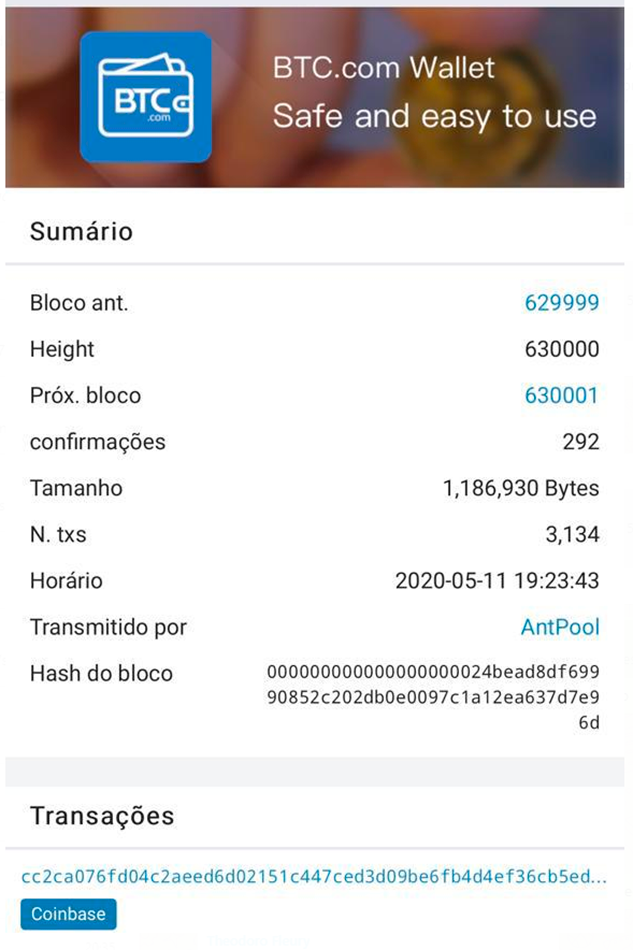

O halving do Bitcoin passou, e agora?

Conforme eu disse na semana passada, o halving do Bitcoin de fato ocorreu na última segunda, 11/05, precisamente às 16h23m43s horário de Brasília.

O preço do Bitcoin, que tinha caído no final de semana passada, começou a reagir nos últimos dois dias.

Muita gente me perguntou se ainda dá para “pegar a valorização do halving”.

A resposta é a mesma: investir em criptomoedas é uma aposta para o longo prazo. E você pode fazer esse investimento a qualquer momento. O halving afeta a oferta de Bitcoins no mercado, mas não é necessariamente determinante para os preços. Especialmente no longo prazo.

Ontem, no VitreoAoVivo, eu conversei com o Fernando Carvalho, da QR e com o André Franco e o Nicholas Sacchi, ambos da Empiricus, que assinam a publicação Exponential Coins, que também inspira nossos fundos. Falamos sobre tudo isso e muito mais! Assista.

E se você quiser investir no Criptomoedas ou no Criptomoedas Light, lembre-se que isso deve ser um percentual bem pequeno da sua alocação.

Não deixe de baixar o novo app da Vitreo

Se você já faz parte da nova Vitreo, não deixe de baixar o nosso novo app ou atualize o seu app para a versão mais recente. O novo aplicativo dá acesso a todas as soluções da Vitreo, sem restrições.

Com ele instalado, você vai poder…

- Investir em todas as soluções da nossa plataforma;

- Acompanhar o rendimento do seu patrimônio;

- Receber sugestões de rebalanceamento de portfólio;

- Acompanhar todo o conteúdo produzido por nossos especialistas;

- Tirar dúvidas com o nosso setor de atendimento;

- Receber notificações caso haja novas oportunidades de investimento.

Enfim: é a Vitreo ao alcance das suas mãos.

Caso você não tenha migrado para a Vitreo DTVM, é só completar o seu cadastro pessoal. O processo é gratuito e só traz vantagens. Caso queira continuar sendo cliente da gestora e não queira fazer a migração para a Vitreo DTVM, é importante que você saiba que o app antigo será descontinuado. Portanto, você terá acesso à gestora somente por desktop.

Um abraço,

Conteúdos Relacionados

23 abr 2024, 19:45

<strong>Sobre “Drawdown” e “Buy the dip”</strong>

Do lado dos investimentos, uma pesquisa no Google pode levar você para duas pontas nada atrativas do “extremistão”

Ler Conteúdo17 abr 2024, 8:34

Riscos geopolíticos, juros altos e uma nova revisão do cenário base

Do lado dos investimentos, uma pesquisa no Google pode levar você para duas pontas nada atrativas do “extremistão”

Ler Conteúdo9 abr 2024, 16:55

O anúncio de Elon Musk que realmente importa

Do lado dos investimentos, uma pesquisa no Google pode levar você para duas pontas nada atrativas do “extremistão”

Ler Conteúdo2 abr 2024, 16:33

Boas surpresas no primeiro trimestre de 2024

Do lado dos investimentos, uma pesquisa no Google pode levar você para duas pontas nada atrativas do “extremistão”

Ler Conteúdo26 mar 2024, 18:07

The man who sold the world

Do lado dos investimentos, uma pesquisa no Google pode levar você para duas pontas nada atrativas do “extremistão”

Ler Conteúdo19 mar 2024, 18:46

Quando o todo vale mais do que a soma das partes

Do lado dos investimentos, uma pesquisa no Google pode levar você para duas pontas nada atrativas do “extremistão”

Ler Conteúdo