Diário de Bordo

Os pregos e os parafusos do Goldilocks. Será mesmo que ele está sob risco?

Enquanto a história do carnaval se repetia mais uma vez aqui no Brasil (bloquinhos, trânsito, confusão), lá fora, os investidores voltaram a se preocupar com os indicadores econômicos. No Reino Unido, o crescimento do PIB do quarto trimestre frustrou mais uma vez (+0,13% na comparação anual), enquanto a inflação não arredou o pé da casa dos 4%. Nos EUA, foi o CPI do mês de janeiro acima do consenso (0,3% vs 0,2%) que fez com que as taxas de juros subissem vertiginosamente. No pregão de ontem, o treasury com vencimento em 10 anos voltou a tocar a marca dos 4,31%…

Há apenas seis semanas, os prognósticos dos investidores quanto à dinâmica inflacionária eram bem otimistas. A queda dos preços em curso seria suficiente para que o processo de afrouxamento monetário viesse mais cedo, mais especificamente na reunião do Fed que acontece em março. Entretanto, passados os discursos mais recentes de Jerome Powell e as leituras positivas provenientes dos indicadores da economia americana, a mudança de rota das expectativas ficou mais do que evidente.

Agora, a matriz de probabilidades aponta que o ciclo de queda de juros nos EUA só será iniciado na metade do ano, exatamente no momento em que a base comparativa do crescimento econômico ficará um pouco mais difícil e quando os preços se mantiverem mais estáveis. Se esta variante se firmar como o cenário base, as releituras sobre os portfólios que vigorarão daqui para frente começarão a tomar corpo.

Em primeiro lugar, nessa vertente, o dólar voltaria a se fortalecer frente às moedas dos demais países. A fraqueza (ou anemia) econômica generalizada, inibiria a dispersão de recursos pelos demais mercados globais. Um dólar mais valorizado, por sua vez, coloca os países europeus sob xeque e dificulta a vida dos chineses, ao passo que, para manter a paridade cambial, os estímulos fiscais precisariam ser ainda mais vultosos.

Em segundo lugar, as commodities também continuariam a sofrer, diante da redução das expectativas de crescimento global que adviriam desta leitura. Aqui temos talvez a contradição, já que preços de matérias primas em baixa deveriam implicar em queda da inflação. Acontece que o efeito do dólar mais forte acabaria por sobrepujar este movimento, pelo menos no curto prazo, e em especial para as economias mais fracas.

Diante desses dois vetores, a direção dos recursos dos investidores deveria se dar para as ações ligadas aos setores mais resilientes da economia, aquelas que conseguem captar em seus números um ambiente mais inflacionário, que possuem uma boa estrutura de capital, ou que ainda sejam capazes de gerar fortes volumes de fluxo de caixa (hoje, sabemos bem quem são estas empresas).

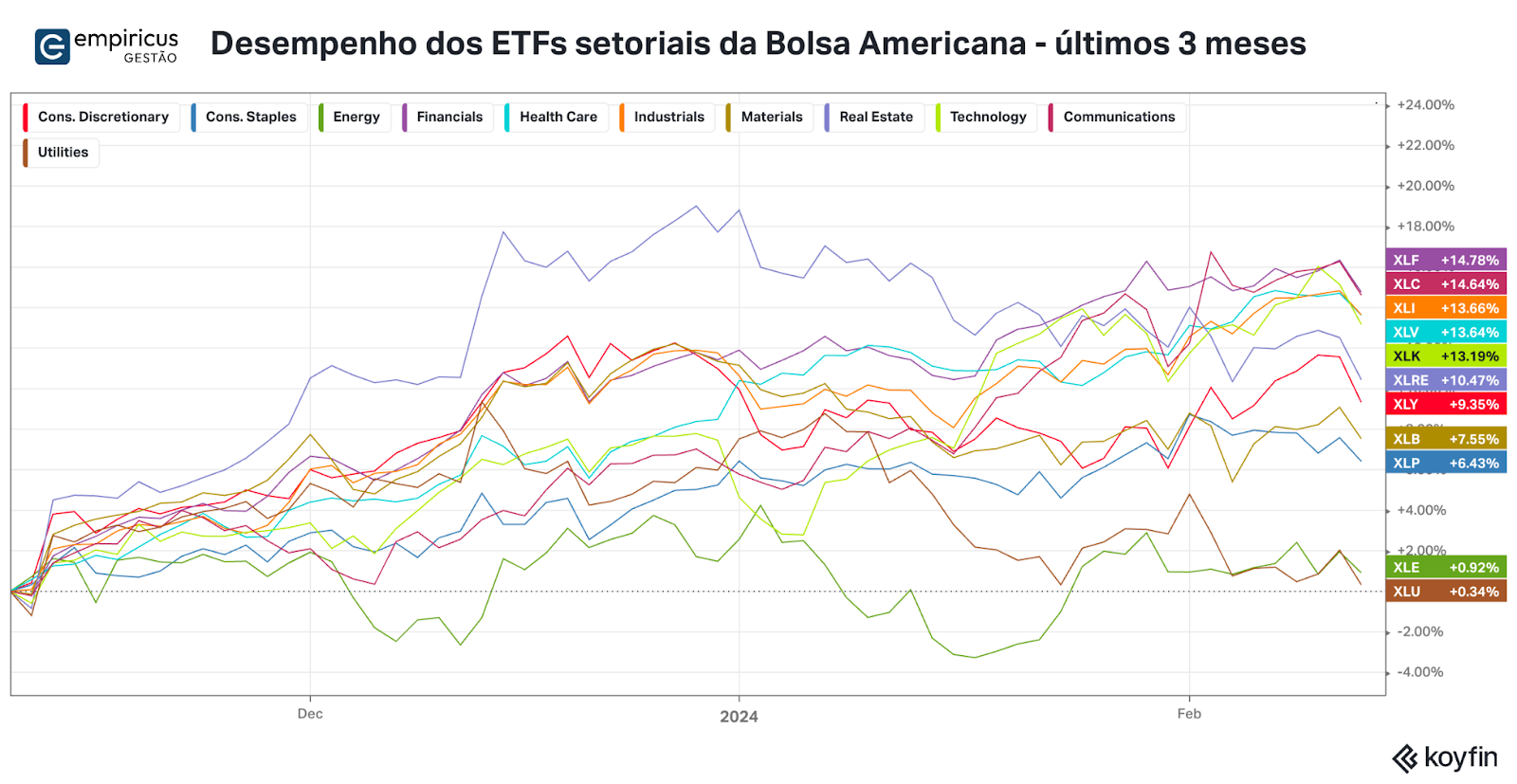

Parte desse movimento já está acontecendo. Os recursos fluíram para os EUA e as bolsas americanas abriram uma diferença enorme para as demais. A métrica interessante desse movimento recente é que noutros setores fizeram parte da alta. Se tomarmos como base os últimos três meses, praticamente todos os ETFs setoriais americanos apresentaram retornos positivos. Os destaques (pasmem) vieram do setor financeiro, consumo discricionário e saúde, que sustentaram valorizações parecidas com os setores de tecnologia e comunicações. Essa maior dispersão dos retornos mostra que, aos poucos, a busca por oportunidades também começa a aparecer em outros segmentos.

Gráfico 1 — Desempenho dos ETFs setoriais das Bolsas americanas nos últimos 3 meses. Fonte: Koyfin.

Para mim este apetite deixa claro que os investidores estão se movendo para além do macroeconômico. Estão deixando de lado os pregos e parafusos que balizam as políticas fiscais e monetárias, e estão se atentando aos lucros das empresas e aos negócios que dali podem gerar retornos em excesso para os seus portfólios. O apetite pelo risco e o refinamento das análises estão voltando a tomar corpo.

Como havia pontuado no Diário de Bordo do dia 30 de Janeiro — O Efeito Janeiro, o Tech Select e os 5.000 pontos do índice S&P 500 — , os juros mais elevados simplesmente reorganizam as ideias, os racionais de investimento e dão sinais para os investidores de quais as empresas que serão capazes de prosperar no mundo competitivo atual. Na teoria, esse é um processo lento. Na prática, o mercado acionário dispara para cima com um foguete, para depois se ajustar. Deixar de aproveitar esse salto é um erro que não pode ser cometido. Como já diria George Soros: “quando eu vejo uma bolha se formando, eu corro para comprar…”.

O comportamento dos mercados em fevereiro e os ajustes nas carteiras

Neste carnaval, ficar observando os pregões lá de fora sem poder mexer nos fundos foi algo complicado. Senti-me como a personagem Buck, da série Mestres do Ar da Apple TV, no comando do seu B-17 enquanto cruzava os céus alemães em plena Segunda Guerra (com as devidas proporções, logicamente). O tiroteio nas bolsas internacionais nesses últimos dois dias foi intenso e trouxe todo o tipo de sentimento para os investidores globais.

Sem a bolsa brasileira para guiar os ativos locais, as ADRs caíram. O ajuste vai ser feito no pregão reduzido de hoje — quarta-feira (14). A forte alta do dólar frente às moedas globais acabou por sufocar o apetite ao risco por ativos dos países emergentes. O Nasdaq ainda se destaca, com alta superior aos 3%, enquanto a grande (e contínua) surpresa tem sido a Bolsa japonesa, cujo índice Nikkei 225 sobe inebriantes 14% no ano.

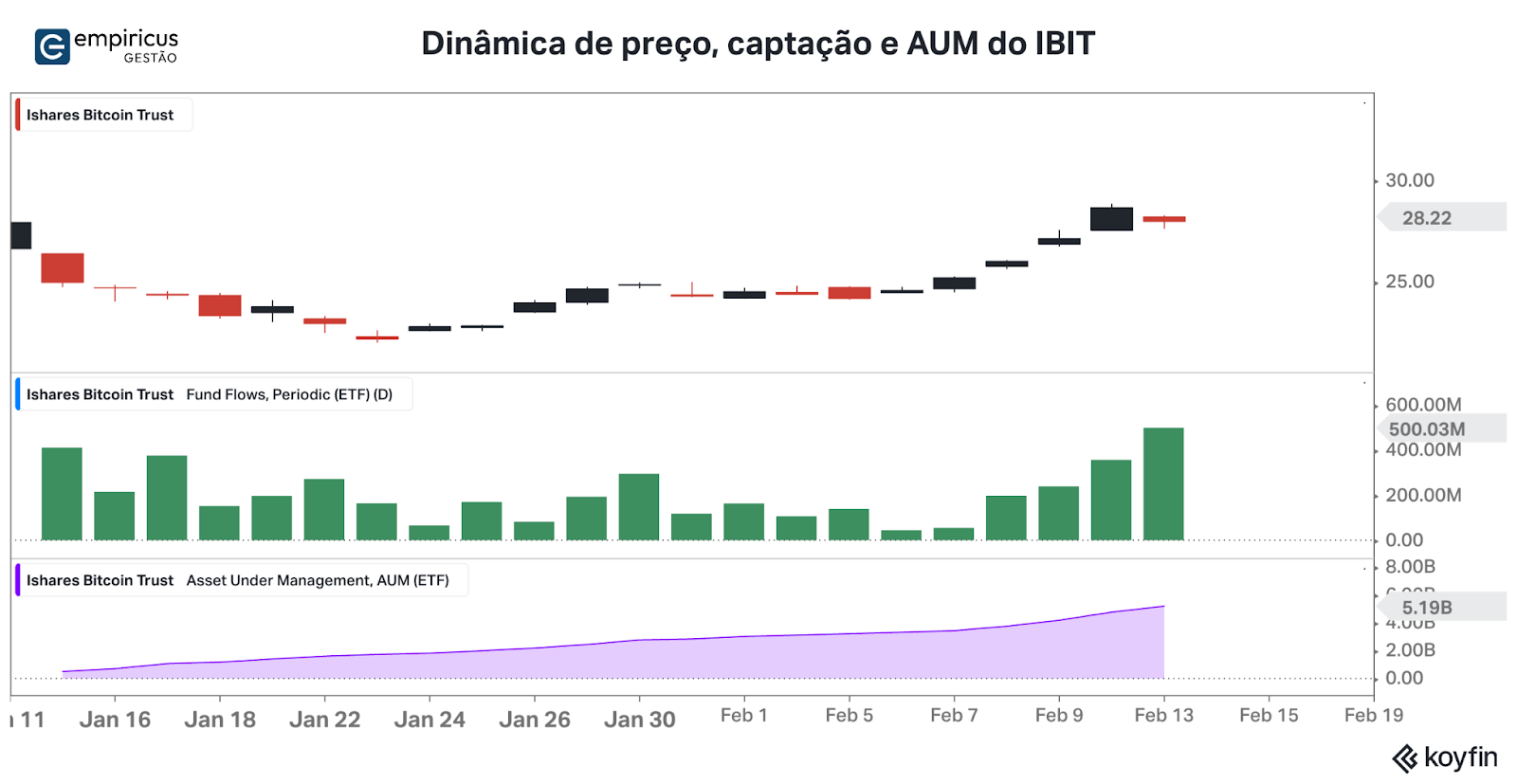

Também não podemos esquecer o Bitcoin, que arrancou nada menos que 21% no mês (considerando o preço de hoje cedo — US$ 51.558,00) e viu seu valor de mercado ultrapassar a marca do US$ 1 trilhão. Conforme esperávamos, a participação dos investidores institucionais têm avançado a passos largos, aspecto que pode ser visto pelo volume de recursos captado pelo ETF da BlackRock, o IBIT. Passado um mês do seu lançamento, o seu patrimônio líquido se multiplicou por quatro e alcançou a marca dos US$ 5,2 bilhões.

Gráfico 2 — Dinâmica de preço, captação e AUM do IBIT. Fonte: Koyfin.

O comportamento dos criptoativos tem sido extremamente favorávelis para o desempenho dos nossos fundos ligados à tese (Empiricus Criptomoedas, Empiricus Cripto High Beta, Empiricus Coin Cripto). O bom desempenho das principais moedas digitais tende a se dispersar para os demais protocolos, cujas apostas se fazem presentes nas carteiras. Dada a força do pulso de liquidez, e o desejo dos investidores globais em colocar um pé nesses ativos, talvez, o cenário dos US$ 70 mil por unidade do Bitcoin descrito no Outlook 2024 seja atingido bem antes do esperado.

Em resumo, os goldilocks parecem mantidos. Podem até deter um outro formato, com um pouco mais de juros e inflação. Mas o lado microeconômico deve dar o seu tom. Vamos em frente.

Forte abraço,

João Piccioni

PS1. Na semana passada, divulgamos a segunda carta trimestral do fundo Empiricus Tech Select FIA. Nela, abordamos um pouco da história da tecnologia, questões envolvendo a Inteligência Artificial, as decisões de gestão e breves comentários sobre as teses de investimentos presentes na Carteira. Não deixe de ler! Acesse a carta aqui.

Conteúdos Relacionados

23 abr 2024, 19:45

<strong>Sobre “Drawdown” e “Buy the dip”</strong>

Confira a edição de 14 de fevereiro do Diário de Bordo.

Ler Conteúdo17 abr 2024, 8:34

Riscos geopolíticos, juros altos e uma nova revisão do cenário base

Confira a edição de 14 de fevereiro do Diário de Bordo.

Ler Conteúdo9 abr 2024, 16:55

O anúncio de Elon Musk que realmente importa

Confira a edição de 14 de fevereiro do Diário de Bordo.

Ler Conteúdo2 abr 2024, 16:33

Boas surpresas no primeiro trimestre de 2024

Confira a edição de 14 de fevereiro do Diário de Bordo.

Ler Conteúdo26 mar 2024, 18:07

The man who sold the world

Confira a edição de 14 de fevereiro do Diário de Bordo.

Ler Conteúdo19 mar 2024, 18:46

Quando o todo vale mais do que a soma das partes

Confira a edição de 14 de fevereiro do Diário de Bordo.

Ler Conteúdo