Carta do Gestor

Tech Select: explorando as novas fronteiras da tecnologia

Caro cotista,

Uma das minhas tarefas como CIO da Empiricus Gestão é promover aos nossos cotistas um maior aprofundamento sobre as decisões de alocação, especialmente nos fundos de investimentos cujas teses de investimento tenham sido criadas e nutridas pela própria equipe de gestão. É com esse objetivo que, a partir de agora, divulgaremos trimestralmente cartas específicas dos principais produtos da casa. Elas virão com o intuito de complementar o acompanhamento da nossa visão macroeconômica, entregue semanalmente a você por meio do Diário de Bordo e, eventualmente, por meio das nossas “lives”.

Nesta primeira Carta, trouxe os primeiros comentários sobre a revisão da carteira do Tech Select, como abordaremos daqui para frente os macro segmentos no mundo da tecnologia e a leitura sobre os casos presentes no portfólio.

Bom proveito!

Explorando as novas fronteiras da tecnologia

Uma das minhas primeiras tarefas como novo CIO foi revisitar a carteira do Tech Select. Sempre tive um apreço pelo fundo, especialmente por ter feito parte do seu grupo idealizador. Algumas das ações que sempre estiveram presentes na carteira tiveram como base as teses de investimento publicadas por mim nos relatórios do MoneyRider na Empiricus Research e, portanto, me sinto extremamente confortável em conduzir a gestão do fundo junto ao time da Empiricus Gestão.

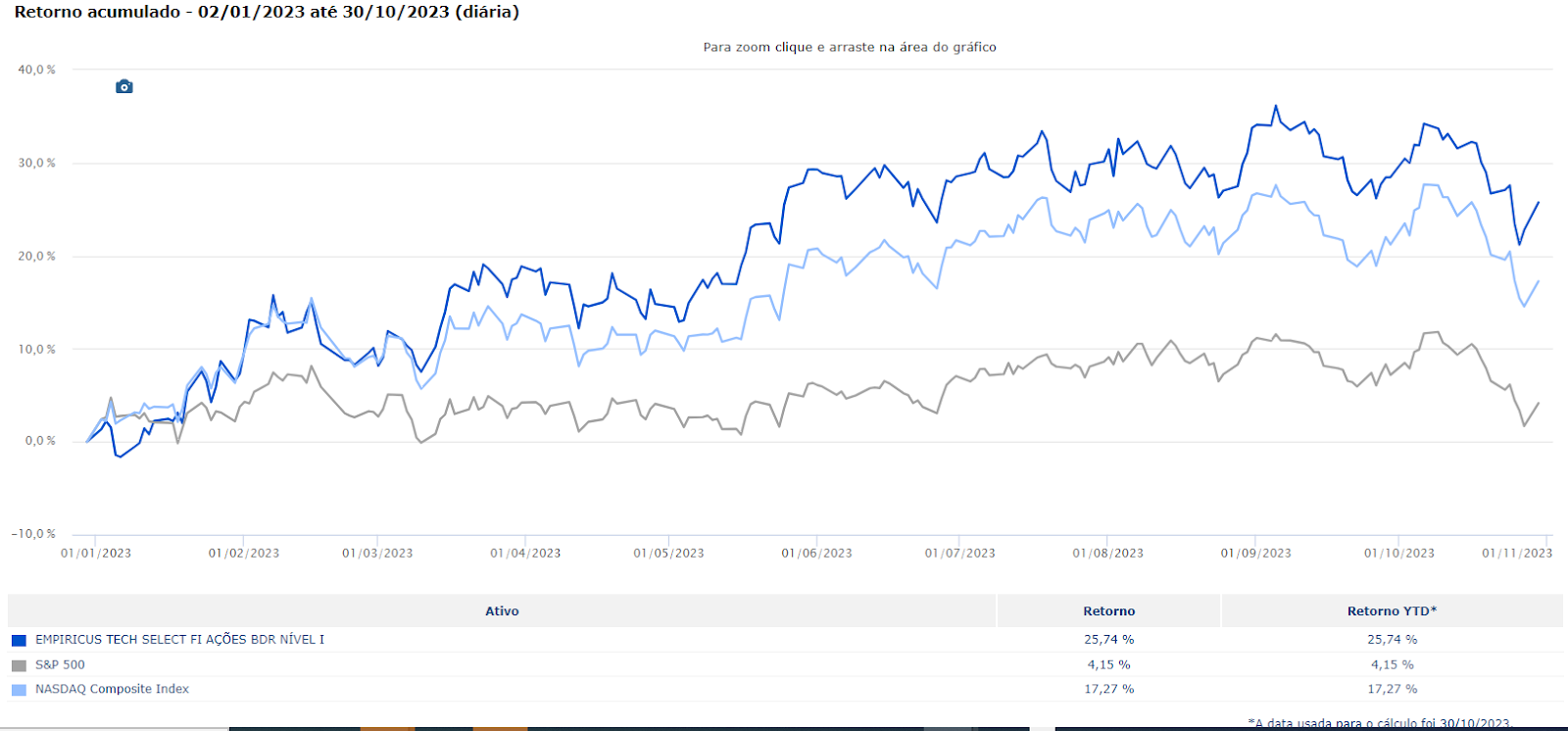

Seu excelente desempenho em 2023 se deveu substancialmente à forte alta das ações do grupo formado pelas “Magnificent Seven” (Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia e Tesla), responsáveis por mais de 70% do desempenho positivo das Bolsas americanas no ano.

No primeiro semestre do ano, o impulso inicial nas ações dessas companhias se deveu ao surgimento das ferramentas de inteligência artificial. Vistas como únicas empresas capazes de fornecer os serviços de forma massificada, especialmente por meio dos seus sistemas de nuvem, os investidores apostaram suas fichas nas surpresas que poderiam advir dali.

O desempenho das ações da Nvidia foi um capítulo à parte — avançam mais de 200% no ano. Impulsionada pela demanda no segmento de Data Centers — as famigeradas GPUs responsáveis pelo processamento da IA —, os números da companhias surpreenderam: no trimestre encerrado em em julho, o salto na receita líquida na comparação anual superou os 100% (atingiu a marca dos US$ 13,5 bilhões), enquanto que as margens operacionais permaneceram na casa dos 50%. As projeções para o ano que vem continuam elevadas, dados o volume de investimentos das companhias ligadas aos serviços de nuvem.

A empresa deve divulgar seus números relativos ao trimestre encerrado em outubro no dia 21 de novembro.

Confesso que me surpreendi com os bons balanços das “magnificent seven” ao longo de 2023. O excelente poder de manobra dessas empresas, associado à resiliência da economia americana, permitiram-nas suplantar os obstáculos sem muitas dificuldades. Foi por isso que, de certa forma, elas se destacaram nas carteiras dos investidores e recuperaram todas as perdas de 2022.

E ao revisitar a carteira, tive a grata surpresa de constatar a manutenção dos pesos elevados nas Big Techs, a presença de Nvidia e AMD, além das apostas em Meta e Netflix, que surpreenderam a todos ao longo do ano. A verdade é que foram poucas as posições perdedoras em 2023. Entre elas, podemos citar as chinesas Ali Baba e Baidu, a fintech Block (antiga Square), a brasileira Intelbras, e as empresas de biotecnologia, extremamente dependentes do fluxo de aprovação das suas drogas pelo FDA (a Anvisa americana). A partir de agora, procuraremos manter o portfólio com cerca de 20 nomes, número que considero razoável para mantermos um acompanhamento próximo e suficiente para gerar uma diversificação adequada.

Ajustando a carteira do Tech Select

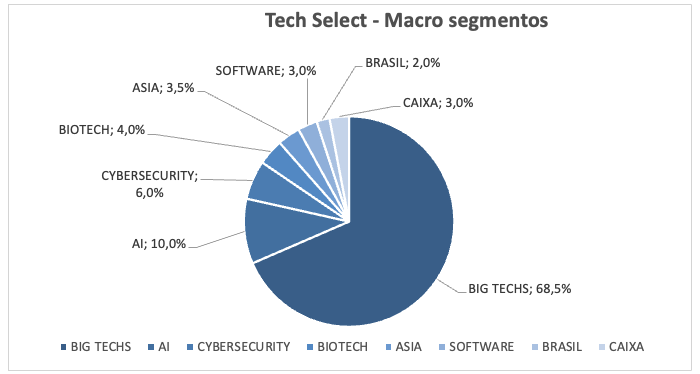

O rearranjo da carteira junto ao time de gestão também visou otimizarmos os esforços de análise e calibrar as posições de acordo com meu grau de convicção sobre as teses. Em primeiro, reconstruímos as macro alocações em tecnologia, que passarão a ser divididas da seguinte forma:

- Big Techs — composto pelas Megacaps, responsáveis pela maior parte da composição dos índices de tecnologia americanos. As ações classificadas nessa caixa representarão a maior parte da alocação do Fundo.

- AI (Inteligência Artificial) — essa caixa visa substituir a antiga classificação de “games”. A virada de mão das principais companhias ligadas ao mundo dos games em direção às iniciativas de inteligência artificial já se tornaram evidentes, ao passo que o mundo dos jogos claramente patina em termos de crescimento. Por outro lado, o mundo dos negócios ganhará um impulso significativo proveniente do uso maciço da IA generativa e dos LLM (Large Language Models). De acordo com a McKinsey, a aplicação da ferramenta para atividades genéricas será capaz de reduzir custos na geração de conteúdo em massa e aumentar substancialmente a capacidade de receitas das companhias. As estimativas econômicas feitas pela empresa de consultoria projetam cerca de US$ 2,6 a US$ 4,4 trilhões de benefícios econômicos nos próximos anos.

- Software — o mundo do software ainda é bastante relevante para os negócios globais. Neste âmbito, as apostas no setor ainda são válidas, especialmente após a transição para o modelo de SaaS, no qual a dinâmica de receitas se tornou perene e extremamente resiliente. Vale mencionar que as boas empresas do setor aumentaram o seu “pricing power” com essas estruturas, além de ganharem uma maior capacidade de fornecer produtos constantemente atualizados.

- Cybersecurity — o avanço do mundo conectado fez com que na última década as ameaças cibernéticas ganhassem força. Para combater esse problema, surgiram dezenas de companhias focadas em identificar os riscos advindos das redes digitais. Essa será uma indústria que permanecerá em constante evolução e crucial para a manutenção das atividades de companhias dos mais diversos setores da economia.

- Biotecnologia — a biotecnologia sempre se fez presente nas carteiras dos investidores de tecnologia. A busca por novas terapias, drogas e vacinas para o combate de novas doenças sempre trazem frutos positivos aos portfólios. Vale ressaltar que neste âmbito, também cabem investimentos em companhias ligadas ao estudo do genoma e de técnicas avançadas ligadas ao tema.

- Ásia — nesta caixa, direcionaremos os recursos para companhias de tecnologia ligadas aos países asiáticos. Apesar de terem ficado um pouco para trás da fronteira tecnológica, alguns ativos ligados à China e Japão ainda guardam diferenciais interessantes de resultados frente aos pares ocidentais. Aqui vale uma ressalva, especialmente relacionada à China: por vezes, as estruturas financeiras montadas para se investir nas ações das empresas chinesas são tão intrincadas que boa parte dos fundamentos das companhias acabam sendo deixados de lado. Neste sentido, o fluxo dos investidores acaba se tornando mais importante e, inclusive, foi por isso que o desempenho das ADRs do país tem sido extremamente ruim nestes últimos anos.

- Brasil — Deixamos um espaço de alocação para companhias de tecnologia que possuem atuação majoritária no Brasil. É bem verdade que por aqui, são poucas as empresas que realmente se enquadram neste quesito. A maior parte delas utiliza o canal da tecnologia para oferecerem serviços nos segmentos de e-commerce e financeiro, e não necessariamente geram receitas da venda de produtos com tecnologia inovadora. De qualquer forma, decidi que deveríamos manter um pé por aqui, dado o potencial do país.

As ações propriamente ditas

Vamos agora aos nomes presentes na carteira no fechamento de outubro. As alocações aqui mencionadas são os alvos designados em comitê, e, eventualmente, podem ser alteradas ao longo do curso do portfólio, seja em função do comportamento das ações ou por alguma decisão da equipe de gestão. Vou passar brevemente ativo por ativo, com o intuito de mostrar para você as razões por trás das alocações.

Big Techs

As maiores posições dentro desse segmento passaram a pertencer às ações da Amazon e da Alphabet. No primeiro semestre, elas se apoiaram fortemente nas questões associadas ao desenvolvimento da inteligência artificial. A Amazon retratou o esforço necessário para prover os sistemas de nuvem aos seus clientes, enquanto a Alphabet direcionou seu foco para o desenvolvimento do “Bard AI”, um concorrente do Chat GPT. Nos resultados do terceiro trimestre, recém divulgados, entretanto, os motivos de atenção foram outros.

No caso da companhia liderada por Andy Jassy (Amazon), os cortes de custos realizados durante todo o ano passado e no começo deste ano fizeram efeito. Associados ao desempenho surpreendente do e-commerce, a linha de lucro avançou 235% na comparação anual. A geração de caixa operacional dos últimos 12 meses atingiu o recorde de US$ 71,6 bilhões, superando com folga a marca atingida em 2021 (US$ 61 bilhões), quando o e-commerce nos EUA segurou a barra da pandemia. E dados os volumes do varejo nos EUA neste começo da temporada de festas, pode-se esperar números ainda mais fortes à frente. Logicamente, o AWS deve continuar se aproveitando da dinâmica positiva da utilização da Inteligência Artificial.

Já a Alphabet frustrou os analistas de plantão devido à desaceleração do crescimento dos serviços do Google Cloud. As ações chegaram a cair 10% na divulgação dos seus resultados. Entretanto, vi o movimento como uma reação exagerada (e uma janela de oportunidade). O desempenho das outras linhas de negócio (Search e YouTube Ads) voltaram a mostrar crescimento e avanço das margens operacionais. De forma geral, seus números trazem conforto e apoiado nas iniciativas de utilização dos serviços de inteligência artificial nas suas ferramentas de busca, a Alphabet certamente dará um passo em direção ao crescimento das suas operações. Uma bela aposta para 2024.

A terceira maior posição entre as Big Techs pertence à Microsoft (15%). Certamente foi a empresa que mais se apropriou do avanço do uso da Inteligência Artificial, por meio da sua parceria com a OpenAI. Além dos serviços de AI implementados para os usuários do Office, a empresa começou a desenvolver as ferramentas para o Azure (serviço de nuvem) e para as companhias. A Microsoft sempre esteve na vanguarda da tecnologia e desta vez não será diferente. Na divulgação dos resultados recentes, a foi o grande destaque: apresentou o maior crescimento dentre os pares no segmento de nuvem (o Microsoft Azure cresceu 29% na comparação anual) e surpreendeu no controle de custos, empurrando o lucro trimestral substancialmente para cima. Satya Nadella, CEO da gigante, continua bastante otimista quanto às iniciativas prometidas para 2024. Gosto do caso e acredito que o prêmio existente nas ações é merecido.

Entre as megacaps a única que sofreu redução de posição foi a Apple. Agora, as ações da companhia passaram a representar 10% da carteira do Tech Select. Certamente, a gigante de Cupertino ainda é destaque sob a ótica de produtos, mas considero suas ações as mais caras entre todas. Isso porque, no curto espaço de tempo vejo alguma dificuldade para a empresa apresentar crescimento nas suas linhas de receita. As vendas do iPhone ainda continuam surpreendendo, mas o seu incremento é cada vez mais marginal. As linhas de serviços são as únicas que avançam com alguma velocidade (no resultado recém divulgado, cresceram 22% na comparação anual), mas ainda são insuficientes para justificar o valuation da companhia. De forma geral, não me parece o caso de abandonar a tese, mesmo porque já vimos a empresa de Tim Cook surpreender em outros momentos. Mas não acredito que ela mereça o mesmo peso das demais megacaps.

Outra ação que ganhou um aumento relevante de participação na carteira foi a Meta (saiu de 2% para 8%). O antigo Facebook finalmente conseguiu remodelar seus algoritmos para melhorar o desempenho das suas ferramentas de “advertising” e, assim, voltou a apresentar números fortes. As receitas da companhia neste último trimestre alcançaram a marca dos US$ 34 bilhões (avanço de 23%), enquanto as despesas totais caíram 7%, após os cortes realizados ao longo dos últimos 12 meses. A alavancagem operacional é brutal nesse caso. Mas o que mais me chama a atenção é a continuidade do crescimento dos usuários, tanto nos apps do Instagram e Facebook quanto no WhatsApp, cujas receitas avançam a taxas de 50% ao ano. Ainda vale mencionar as iniciativas ligadas ao Reality Labs (metaverso e realidade virtual), que apesar de ainda estarem corroendo o caixa da empresa, poderão abrir uma janela interessante mais à frente. Atualmente, enxergo as ações da companhia como as mais baratas entre as FAANGs.

Por fim, mantive as ações do Netflix com o peso de 3% ainda nesta caixa, apesar de deixar de ter sentido. A empresa liderada pela dupla de co-CEOs Ted Sarandos e Greg Peters, tem apresentado bons números nos últimos trimestres, substanciados pela redução dos custos de produção das séries e, também, pelas iniciativas direcionadas para o maior controle dos usuários e pelo lançamento das assinaturas mais baratas, alimentadas com a veiculação de propagandas. Dentre os pares, certamente a companhia conseguiu se destacar nos últimos anos e, por isso, as suas ações recuperaram boa parte das perdas de 2022. As ações ainda estão longe das máximas históricas, mas pelo menos mostram alguma resiliência às notícias negativas que advêm da indústria de filmes.

Inteligência artificial (AI)

Nessa caixa, mantivemos a alocação em Nvidia, devido ao seu potencial inigualável no setor. Além das iniciativas tradicionais, bastante focadas no desenvolvimento de GPUs de ponta, vale mencionar a guinada em direção ao ecossistema do CUDA. Primeiramente pensado para abastecer a gama de criadores de games e de projetos ligados à engenharia, a ferramenta se tornou fundamental para o desenvolvimento das atividades ligadas à inteligência artificial. Atualmente, são mais de 2,5 milhões de usuários na sua plataforma e, com o impulso da utilização dos LLM, a companhia deverá se aproveitar substancialmente dessa dinâmica. É a nova frente a ser explorada.

Também mantivemos o peso nas ações da AMD, atualmente a única empresa capaz de fazer frente às iniciativas da Nvidia. Liderada por Lisa Su, o foco da companhia veio se alterando ao longo dos últimos anos em direção ao incremento da produção da linha de GPUs. Os diferentes modelos de linguagem de AI e os seus graus de profundidade, abrem espaço para diferentes níveis de processamento de servidores, e, consequentemente, demanda para os chips da AMD cuja tecnologia ainda se encontra um passo para trás da Nvidia.

O avanço da inteligência artificial somente aconteceu devido à evolução da capacidade fabril dos chips de alta tecnologia. Neste sentido, decidi trazer para o portfólio uma das companhias responsáveis por este avanço. Trata-se da holandesa ASML Holding, fabricante das máquinas de Litografia capazes de manufaturar semicondutores. Praticamente única no seu setor, a empresa abastece as fábricas das principais empresas de manufatura do setor — entre elas a TSM Manufacturing, Global Foundries, Samsung e Intel — e, dado o movimento recente do governo americano ligado ao re-shoring, a ASML tem visto o seu backlog avançar. Apesar do bom crescimento apresentado nos últimos trimestres, as ações ainda não voltaram para as suas máximas históricas. Além de ser uma das maiores empresas da Europa na atualidade, a ASML possui um modus operandi diferenciado e deverá ser um dos grandes players da década.

Software

Neste segmento, optamos por manter as ações da Salesforce, a verdadeira vencedora no segmento de CRM (Customer Relationship Manager). De acordo com a IDC a companhia conta com cerca de 23% deste mercado, superando com folga a soma dos quatro players seguintes. A incorporação dos serviços de IA devem dar um impulso na oferta de produtos. De acordo com as iniciativas veiculadas pela companhia, as linhas de produtos que embutirão os serviços terão preços diferenciados e deverão ser responsáveis pelo crescimento do faturamento da empresa nos próximos anos. É um caso que vale a pena ficar perto.

Adicionamos à carteira as ações da Oracle. A empresa é uma das maiores provedoras globais de sistemas de ERP (Enterprise Resource Planning) e vem passando pelo processo de transição do modelo de licenças para o de nuvem. Essa mudança para o SaaS, cujo pagamento se dá no molde de assinaturas, gera vendas recorrentes e permitirá a empresa se manter relevante dentro das empresas. As iniciativas recém divulgadas preveem a utilização mais intensa de ferramentas de IA, por meio da parceria com a Microsoft. O único “se não” da história é que a empresa está bastante endividada — cerca de 4,5 vezes seu EBITDA. Entretanto, até enxergo isso como uma oportunidade, já que a empresa é capaz de gerar um forte volume de caixa operacional e deve dar continuidade no processo de desalavancagem nos próximos trimestres, levando as suas ações a um possível re-rating.

Cybersecurity

No segmento de cibersegurança, preferi manter a aposta em um book diversificado, por meio do investimento no ETF da Global X ligado ao tema. Por representarem o estado da arte no mundo da tecnologia, e serem fundamentais para o funcionamento regular das redes digitais, as ações do setor negociam por múltiplos elevados e encontrar uma única vencedora parece uma tarefa difícil. Neste sentido, mantivemos o leve sobrepeso nas ações da Crowdstrike, uma empresa que tem conseguido se destacar frente às demais.

Seu portfólio conta com diversas verticais de atuação, sendo que geralmente, seus clientes iniciam o relacionamento por meio dos módulos de “endpoint security” e “cloud security”, e expandem suas assinaturas para os demais módulos ao longo do tempo. Tal dinâmica, tem permitido à companhia crescer velozmente: nos resultados divulgados em setembro, as receitas da companhia avançaram mais 37% na comparação anual e o volume de assinaturas anuais recorrentes alcançou a casa dos US$ 2,9 bilhões.

Biotech

As apostas no setor de biotecnologia são sempre as mais difíceis. Neste sentido, mantivemos na carteira quatro nomes que possuem “pipelines” de novas drogas bastante promissoras. A primeira delas é a Eli Lily, responsável pelo desenvolvimento do Mounjaro, o concorrente do aclamado Ozempic. A empresa vem aproveitando o bom momento e apresentando forte crescimento das suas receitas, com margens extremamente elevadas. Os especialistas estão bastante otimistas com a nova geração dessas drogas projetadas inicialmente para combater a diabetes, mas que se tornaram uma febre para o tratamento da obesidade.

A segunda é a Vertex Pharmaceuticals, responsável pelo desenvolvimento das drogas ligadas ao combate da fibrose cística. A Vertex tem como foco a pesquisa de novos tratamentos voltados para doenças raras ou genéticas, o que lhe proporciona sólidos retornos financeiros enquanto suas drogas ainda estão sob sua tutela. Atualmente, inclusive, a companhia se beneficia substancialmente da sua posição exclusiva no tratamento da fibrose cística, por meio do TRIKAFTA/KAFTRIO, por exemplo.

A Biogen é outra companhia que mantivemos na carteira. A empresa é reconhecida pelas suas grandes aquisições e possui algumas novas drogas interessantes em desenvolvimento, como por exemplo, o Leqembi, voltada para o tratamento do Alzheimer. Além dela, vale mencionar a parceria com a Sage Therapeutics no desenvolvimento da droga Zurzuvae, direcionada ao tratamento da depressão pós-parto. Todos os mercados de atuação da empresa possuem mercado endereçável na casa das dezenas de bilhões de dólares.

A última alocação dentro da caixa de biotecnologia é a AbbVie. A gigante sempre foi vista como uma exímia pagadora de dividendos. A companhia conta com mais de 30 produtos em sua prateleira, sendo que o Humira — voltado para o tratamento de doenças autoimunes, atualmente, é o principal deles — gerou sozinho mais de US$ 22 bilhões de receitas em 2022. A empresa conta com diversas outras frentes de desenvolvimento, como por exemplo, gastroenterologia, estética (por meio da Allergan — Botox) e imunologia.

Ásia

Como comentado acima, a situação dos países asiáticos, em especial a China, não é tão positiva. No país liderado por Xi Jinping, os questionamentos quanto às empresas de tecnologia são grandes. As empresas ligadas ao mundo da internet, por exemplo, sofreram com as iniciativas do governo chinês que tiveram o objetivo de gerar maior controle das informações e usuários. Do lado do mundo do hardware, o boicote veio dos EUA, que bloqueou as compras da tecnologia de ponta fornecidas pela Nvidia e AMD, por exemplo. Neste sentido, preferi zerar as posições em Ali Baba e Baidu, cujas ações não detêm um momentum atrativo.

Por outro lado, a China deu uma guinada importante em direção ao desenvolvimento da indústria de veículos elétricos e rapidamente vem ganhando novos mercados com suas exportações e instalação de fábricas ao redor do mundo. O caso mais notório é o da BYD, cujas ações foram inseridas na carteira: a companhia é uma das únicas grandes montadoras globais que exibe franco crescimento em suas receitas. Os últimos resultados reportados indicaram receita trimestral na casa dos US$ 22 bilhões e lucro de US$ 1,5 bilhão.

As ações da Nintendo também permaneceram na carteira. A empresa japonesa ligada ao mundo dos games deu uma guinada interessante nos seus negócios em 2023, com as iniciativas de monetização dos seus personagens. Os royalties ligados à exibição do longa metragem do Super Mario Brothers e os efeitos derivados do sucesso do filme (a bilheteria alcançou a marca de US$ 1,3 bilhão) ajudaram a empurrar a receita da companhia no último trimestre em mais de 50% na comparação anual. A boa sobrevida do Nintendo Switch, com o lançamento da versão OLED e do jogo Zelda, também merecem atenção especial. O foco dos investidores agora está direcionado para o lançamento da nova geração de console, prevista para 2024. Se a Nintendo conseguir repetir o sucesso do Switch, haverá um bom espaço para suas ações andarem.

Brasil

Dentre as companhias de tecnologia disponíveis para se investir no Brasil, preferi ficar com a líder de mercado. A capacidade de entrega do time do Mercado Livre é inigualável. Apesar dos ambientes macroeconômicos duvidosos nos países em que vem atuando, a empresa agora liderada por Marcos Galperin surpreendeu mais uma vez e apresentou métricas extremamente fortes. O modelo interconectado que envolve seus sellers e clientes traz ganhos importantes para ambos lados da cadeia e cria uma identificação clara com a marca. A companhia ainda enxerga diversas frentes de atuação e tem espaço para ganhar maior produtividade, especialmente nos segmentos de logística e financeiro. Diante da fragilidade da competição local, em especial no Brasil, a empresa deve continuar galgando espaço e consolidar a posição de liderança.

Considerações finais e expectativas

Apesar do sentimento macroeconômico ter se deteriorado recentemente, a resiliência das Big Techs tem prevalecido. Os fundamentos por trás das operações dessas empresas, associados à corrida pela frente de inteligência artificial, devem trazer um colchão para seus resultados. Líderes de mercado, essas empresas se beneficiam do ambiente mais adverso, no qual a concorrência tende a se deteriorar. As forças competitivas destes casos são proeminentes — veja o Diário de Bordo do dia 7/11 para mais detalhes sobre o tema — e, por ora, praticamente invioláveis. O preço das ações até poderiam ser um fator crítico para justificar um movimento de venda, mas dados os resultados recentes, os múltiplos pelos quais estas companhias estão negociando passaram a ser mais do que aceitáveis. Não acho difícil os investidores voltarem a se apoiar nestes casos no ano que vem.

Além delas, vale mencionar as frentes nos segmentos das GPUs e software. No primeiro caso, deveremos ver uma contínua expansão da indústria, tanto do lado dos produtos quanto do lado dos meios fabris. O volume de processamento requerido pelas novas frentes de IA será brutal, e os provedores de serviços de nuvem precisarão continuar investindo de forma recorrente. No caso dos softwares, a questão da alavancagem operacional será brutal: já vimos isso com as ações da Microsoft relacionadas ao pacote Office, e certamente veremos isso alcançar o mundo dos negócios (B2B).

Em resumo, as oportunidades no mundo da tecnologia surgem a cada salto e se tomarmos como base a história, muito provavelmente estamos prestes a vê-las novamente. Vamos buscá-las no Tech Select.

Forte abraço,

João Piccioni

Conteúdos Relacionados

9 abr 2024, 18:04

Nova SuperPrevidência: Mecanismo

Confira a primeira Carta do Gestor de novembro referente à revisão da carteira do Tech Select.

Ler Conteúdo8 abr 2024, 17:03

Deep Value Brasil FIA: Turbulências e oportunidades à frente

Confira a primeira Carta do Gestor de novembro referente à revisão da carteira do Tech Select.

Ler Conteúdo9 jan 2024, 17:49

Empiricus MicroCap Alert FIA: transferindo riqueza dos impacientes para os pacientes

Confira a primeira Carta do Gestor de novembro referente à revisão da carteira do Tech Select.

Ler Conteúdo4 jan 2024, 10:59

Cinco previsões para 2024: o que esperar de Brasil e EUA e das commodities ao longo deste ano

Confira a primeira Carta do Gestor de novembro referente à revisão da carteira do Tech Select.

Ler Conteúdo11 dez 2023, 16:38

Os avanços da energia nuclear e a oportunidade na tese do Urânio

Confira a primeira Carta do Gestor de novembro referente à revisão da carteira do Tech Select.

Ler Conteúdo8 dez 2023, 15:33

Empiricus Deep Value Brasil FIA

Confira a primeira Carta do Gestor de novembro referente à revisão da carteira do Tech Select.

Ler Conteúdo