Imagem: Edição CanvaPro

Nesta semana, surgiu a notícia de que a Claro estaria interessada na Desktop (DESK3), publicada com exclusividade pelo Brazil Journal, que fez as ações dispararem.

A Claro ainda não teria feito uma oferta vinculante, mas está em conversas “avançadas” para comprar 100% das ações da DESK, o que implicaria o fechamento de capital.

Lembre-se que, no ano passado, a Vivo chegou a se interessar pela Desktop, mas as conversas não avançaram, provavelmente pela falta de consenso sobre o preço, e talvez porque a Desktop tem menor apelo para a companhia, que já é de longe a maior operadora de fibra do Estado de São Paulo.

Claro: Qual seria a estratégia por trás da compra da Desktop?

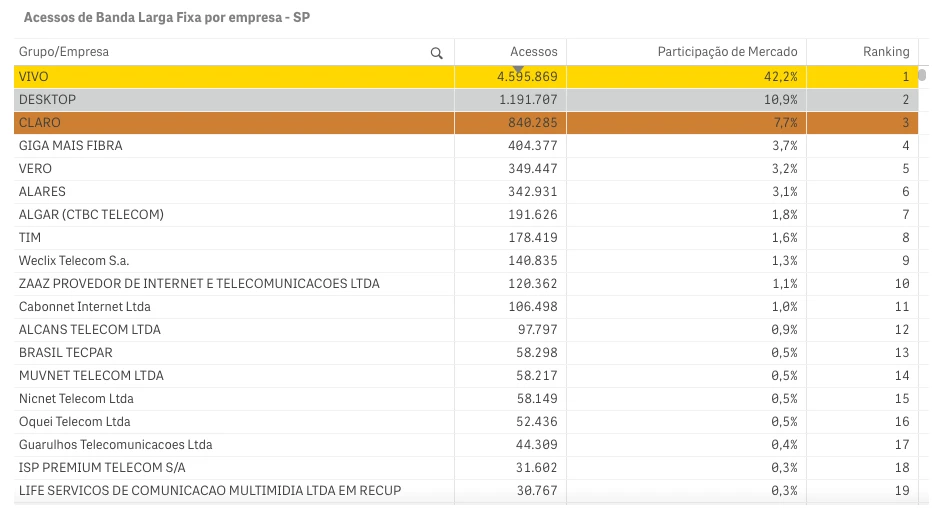

Já para a Claro, a transação seria bem mais interessante e estratégica. Apesar de estar praticamente empatada com a Vivo como a maior provedora de banda larga do Estado de São Paulo, boa parte de sua rede ainda é de cabo de cobre. Quando consideramos apenas a tecnologia de fibra, Claro é apenas a terceira colocada, atrás justamente da Desktop.

A aquisição não apenas tornaria a Claro a maior provedora de banda larga do Estado, como reduziria a distância para a Vivo em infraestrutura de fibra e a deixaria bem mais preparada para serviços futuros que só poderão ser oferecidos para clientes com tecnologia de FTTH (fiber to the home) – como conexões acima de 1 Gbps.

Segundo a reportagem, o controlador da Desktop, o fundo de private equity HIG, estaria buscando um valuation de até 8x ebitda, o que levaria a algo próximo de R$ 30 para cada DESK3.

Dadas as condições de mercado, a taxa de juros e a desaceleração de net adds observada desde meados do ano passado, esse nos parece um múltiplo difícil de ser aceito pela possível compradora.

- Onde investir neste mês? Veja 10 ações em diferentes setores da economia para buscar lucros. Baixe o relatório gratuito aqui.

DESK3: notícia reforçou atratividade das ações

Por outro lado, as negociações com a Vivo no ano passado também mostraram que os controladores não estão dispostos a vender Desktop por qualquer preço.

Alguma experiência de mercado e observação de deals recentes (como o da Brasil Tecpar, em janeiro) nos diz que um valuation de 6x ebitda, em torno de R$ 20/ação, poderia incitar maior convergência entre as duas partes.

Enquanto aguardamos pelos novos capítulos desta novela, a Claro faz questão de nos lembrar como Desktop é atrativa e está barata.

" alt="Ruy Hungria" width="56px" height="56px">

" alt="Ruy Hungria" width="56px" height="56px">