Imagem: iStock.com/hyejin kang

Na China, os dados de PIB do terceiro trimestre divulgados no domingo (19) vieram melhores que o esperado. O indicador de atividade avançou 1,1% t/t, acima da expectativa (0,8% t/t). Na comparação anual, o indicador cresceu 4,8%, acima da expectativa de 4,7%.

Do lado da oferta, a produção industrial cresceu 6,5% a/a em setembro, superando a estimativas (5,0%), puxada pelas exportações e o desempenho robusto de segmentos como o automotivo e de tecnologia da informação.

Por outro lado, o consumo doméstico segue perdendo força. As vendas no varejo avançaram 4,8% m/m.

O principal ponto de fragilidade veio do investimento em ativos fixos, que recuou 0,5% nos nove primeiros meses do ano, e -6,8% na comparação anual, sendo esta a primeira contração desde 2020.

Recentemente, foi anunciado um pacote fiscal de 1 trilhão de yuans (0,7% do PIB). Com esse impulso, a estimativa de PIB para o último trimestre do ano foi impactada. Para o ano fechado, a China deve entregar um crescimento muito próximo de 5%.

EUA: Escassez de dados pelo shutdown

Nos EUA, a escassez de dados provocada pelo shutdown já se estende por três semanas e continua limitando a visibilidade sobre a economia. O evento mais relevante da semana foi a participação de Jerome Powell em conferência da Associação de Economistas de Negócios. O presidente do Fed disse que “não há um caminho isento de riscos para a política monetária enquanto equilibramos nossos objetivos de emprego e inflação”. Sobre os dados, Powell afirmou que os riscos para o mercado de trabalho parecem ter aumentado, embora a divulgação dos dados oficiais de setembro tenha sido adiada devido ao shutdown.

A postura de Powell foi coerente com o que o já mercado precifica. É esperado mais um corte de 25 pontos-base no Fed Funds e o fim do processo de redução do Balanço (Quantitative Tightening).

Na mesma linha, o CPI de setembro divulgado nesta manhã (24) veio abaixo das estimativas de mercado (0,2% versus 0,3% m/m esperado), contribuindo positivamente um Fed continuamente mais dovish (brando).

Entre os detalhes, o núcleo de bens segue pressionado, como amplamente esperado, porém o núcleo de serviços avançou apenas 0,24%, abaixo das leituras dos meses anteriores. Vale ressaltar a leitura benigna da inflação de habitação, em especial o aluguel equivalente ao proprietário (owner equivalente rent), que mostrou uma alta de 0,13%, a menor desde 2020.

Embora o número de hoje dificilmente mudaria a decisão de corte de juros na próxima semana, ele contribui com a narrativa de continuação de queda de juros nas próximas reuniões da autoridade americana.

- [Onde investir com a Selic no patamar atual?] Analista libera os títulos de renda fixa mais atrativos para o momento em relatório gratuito; clique aqui para acessar.

Brasil: Dados de IBC-Br e IPCA-15

No Brasil, o IBC-Br de agosto veio abaixo do esperado. O índice, que funciona como uma proxy do PIB, avançou 0,4% m/m versus 0,7% m/m esperado. Na comparação anual, o indicador subiu apenas 0,12%, bem abaixo das estimativas (0,80%) e com revisão para cima de 1,15% para 1,19% na leitura anterior. O resultado reverteu a queda de 0,5% registrada em julho, mas ainda indica um ritmo moderado de expansão, com a economia mostrando perda de fôlego após um primeiro semestre mais robusto.

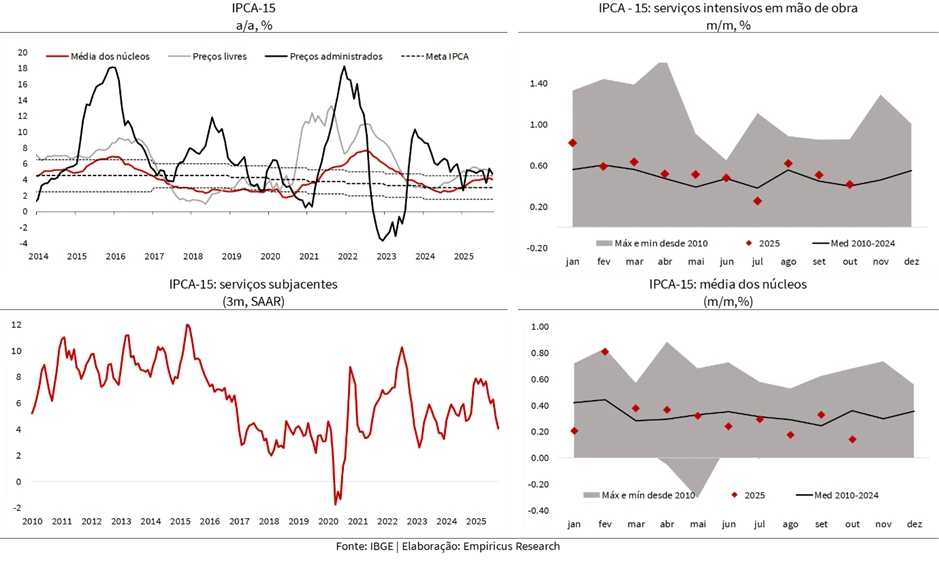

Hoje, (24), o IBGE divulgou o IPCA-15 de outubro. O indicador surpreendeu com uma leitura mais benigna de -0,18% m/m, versus uma estimativa de 0,21%.

Os bens duráveis aceleraram a deflação com queda nos preços de automóveis novos. Os preços de alimentos também continuam em queda, ainda que em menor magnitude.

O grupo de administrados teve forte recuo devido ao efeito estatístico do bônus de Itaipu na linha de energia elétrica nas leituras passadas.

Mais relevante, o grupo de serviços foi impulsionado principalmente pela alta do preço de aluguéis. Os serviços intensivos em mão de obra reaceleraram em relação ao IPCA fechado de setembro com aceleração de manicure e empregado doméstico.

Considerando a sazonalidade do período, a média móvel de três meses anualizada continua apontando para um núcleo de serviços convergente, retomando o seu menor patamar desde dezembro de 2023.

De maneira geral o número foi benigno e deve gerar revisões para baixo do IPCA fechado de outubro.

Embora o Banco Central tenha mantido uma comunicação bastante conservadora, continuamos vendo espaço para um corte de juros a partir de dezembro. Além disso, a precificação da curva hoje ainda nos parece conservadora, indicando um ciclo mais tímido do que nos parece ser o mais provável.

Por isso, mantemos nossa preferência por títulos prefixados.

Cardápio da semana

| Características do CDB prefixado do Agibank | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | BTG Pactual |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 26/10/2026 (367 dias corridos) |

| Rentabilidade anual | 14,60% a.a. |

| Tributação | 17,50% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h45 |

| Características do CDB prefixado do Banco Sofisa | |

| Classificação de risco da instituição | Fitch: AA- (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco Sofisa |

| Aplicação mínima | R$ 1,00 |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 24/10/2026 (365 dias corridos) |

| Rentabilidade anual | 15,50% a.a. |

| Tributação | 17,50% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 22h |

| Características da LCI prefixada do Banco Inter | |

| Classificação de risco da instituição | Fitch: AA+ (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco Inter |

| Aplicação mínima | R$ 50,00 |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 25/10/2026 (366 dias corridos) |

| Rentabilidade anual | até 12,78% a.a. |

| Tributação | Isenta |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 21h55 |

As taxas e vencimentos do títulos indicados nas tabelas acima são referentes ao dia 24 de outubro de 2025 e, portanto, são válidos apenas para o dia de hoje (24) e podem mudar devido as oscilações de mercado.

Vale destacar que a série Super Renda Fixa tem como foco principal recomendar títulos de crédito privado com uma relação de risco e retorno atrativa, atendendo à demanda de assinantes que buscam retornos acima dos títulos públicos.

Para a sua reserva de emergência, aquele dinheiro que você pode precisar no curtíssimo prazo, recomendamos apenas o Tesouro Selic, disponível na plataforma do Tesouro Direto, ou fundos DI taxa zero.

" alt="Lais Costa" width="56px" height="56px">

" alt="Lais Costa" width="56px" height="56px">