Imagem: Divulgação

Conversamos com a equipe de Relações com Investidores da Localiza (RENT3), que divulga seus resultados em 11 de agosto, com o objetivo de entender as perspectivas de curto e médio prazo para suas principais frentes de atuação, bem como os impactos do novo incentivo do IPI para o giro da frota.

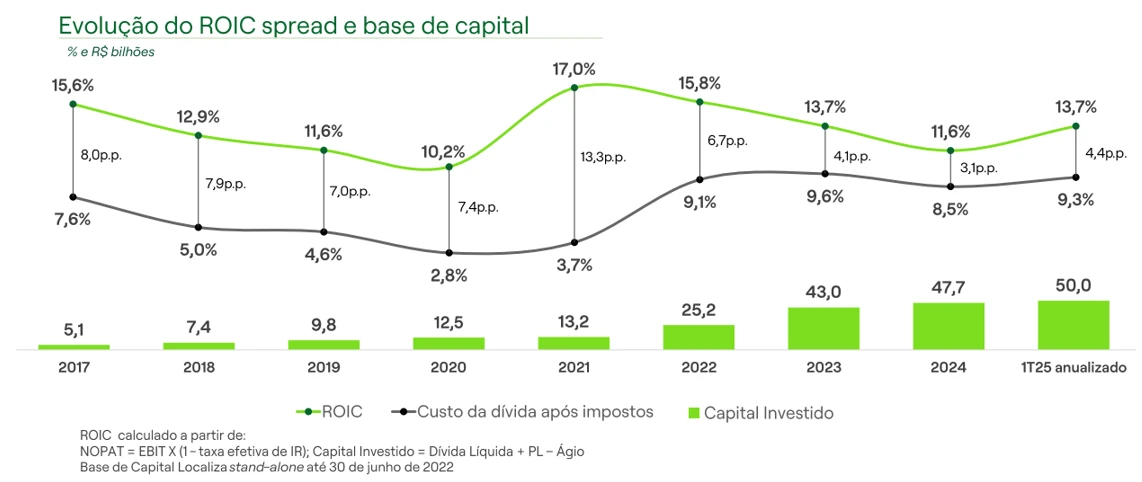

ROIC spread da Localiza volta a ganhar fôlego

A principal diretriz da companhia é ampliar o ROIC spread, a diferença entre o retorno sobre o capital investido e o custo desse capital. Desde 2021, esse indicador vinha sendo comprimido pelo forte ciclo de alta de juros, que encareceu a dívida e dificultou as vendas de frota.

No último trimestre, o spread voltou a ganhar fôlego, e acreditamos ser possível elevá-lo para 5% até meados de 2026, com meta ideal próxima de 8% a ser alcançada nos anos seguintes.

Diárias em baixa e alguel de curto prazo mais caros

No que tange a aluguéis de curto prazo (RAC), a empresa tem conseguido repassar nos preços os impactos da depreciação dos veículos, com valores de diárias aumentando consecutivamente na comparação anual, sustentando aumentos na receita.

Por outro lado, o volume de diárias não tem crescido, principalmente por conta da desativação de veículos para direcionar a seminovos.

As tarifas devem se manter no 2T25 e o volume de diárias tende a cair, já que sazonalmente esse é o pior quarto do ano. Para o final de 2025 esperamos que o número de aluguéis e receita sigam em linha com o que foi apresentado no primeiro trimestre para o segmento.

Crescimento marginal de receita deve ser sustentado pelo reajuste tarifário

Em gestão de frotas (GTF), frente de aluguéis de 24 a 60 meses, o cenário é parecido para as tarifas, com um aumento constante. O volume é estável na comparação anual e deve permanecer assim. A empresa tem buscado redução de exposição a uso severo (veículos para polícia, bombeiros etc.) e operações no agronegócio, pois em ambos os casos, o ROIC spread é menor, em razão da atividade mais depreciativa dos automóveis.

A expectativa é de crescimento marginal de receita, sustentado pelo reajuste tarifário. O ROIC spread, melhorar ao longo dos próximos trimestres, pois além das estratégias de redirecionamento de frota, contratos passados (fechados com ROIC spread menor) vão vencendo e liberando carros para venda ou relocação com novas tarifas.

A área de seminovos é a célula de eficiência da empresa. A principal diretriz da empresa no segmento é diminuir a idade média e, por conseguinte, a quilometragem média dos veículos. Isso deveria trazer melhorias patentes à receita, pois frotas mais jovens tendem a trazer maior valor das diárias (aplicável em RAC e GTF), menor depreciação dos veículos e menor gasto com manutenção dos bens (favorecendo o ROIC spread).

A empresa tem ampliado a oferta de veículos, abrindo novas lojas, internalizado a preparação dos carros e expandido a base de bancos para financiamento. O efeito é observado pela redução da idade média entre os automóveis vendidos, que fecharam o 1T25 em 23,1 meses (ante 24,5 no 1T24) para RAC e 33,6 meses (ante 37,8 no 1T24) em GTF.

O objetivo é convergir para 15 meses em RAC. A expectativa é manter o ritmo do primeiro trimestre, atingindo 200 mil carros vendidos até o final do ano. Isso traria uma idade média de veículos vendidos rondando os 20 meses.

Para GTF, embora não citem um guidance, cremos que já estão próximos de uma faixa confortável não devem baixar dos 30 meses. Isso porque os contratos têm duração entre 24 e 48 meses para veículos leves e podem chegar a 60 meses para pesados. Espera-se uma venda de cerca de 100 mil veículos dessa frente.

IPI verde pressiona curto prazo, mas não como outrora

Uma notícia que contribuiu negativamente para as ações nas últimas semanas foi o decreto publicado dia 11/07, em que o Governo Federal trouxe reduções nas alíquotas de IPI de acordo com a fonte de energia de propulsão, eficiência, potência, estrutura e reciclabilidade.

Há ainda carros que obtém alíquota zero, através do programa MOVER. Para isso, os veículos devem atender aos critérios: (i) Emitir menos de 83g de CO₂ por quilômetro; (ii) Conter mais de 80% de materiais recicláveis; (iii) Fabricação no Brasil; (iv) enquadrar-se na categoria compacto (carros de entrada).

A medida passa a valer em outubro, permanecendo até o final de 2026, mas algumas fabricantes já anteciparam descontos relevantes nos veículos beneficiados pela alíquota zerada. A alíquota média desses veículos é próxima de 6%, porém o que se observa são montadoras com reduções muito mais expressivas no valor destes.

Assim como o setor, a Localiza enfrenta pressão sobre margens no giro da frota

A Localiza, assim como outras empresas do setor, enfrenta pressão sobre margens no giro da frota. Isso porque adquiriu veículos ao longo do ano com “IPI cheio” e agora precisa competir com modelos novos isentos do imposto. Esse desconto afeta o valor médio de venda e, consequentemente, a depreciação dos veículos.

A visão inicial era de aumento do preço de venda, pois se o carro vendido é mais novo, é verossímil presumir uma depreciação menor. Com a campanha do Governo, isso poderia ser pressionado no curto prazo.

Sob essa ótica entendemos que no ano deve haver uma receita de seminovos que cresce mais pelo volume que pelo preço médio.

Em paralelo a isso, a companhia poderá se beneficiar na ponta compradora, adquirindo veículos com desconto. Esse efeito seria gradual, com a reposição da frota. A companhia deve buscar os melhores esforços para tirar proveito na aquisição dos veículos.

Diferentemente de 2023, quando houve redução no IPI somente para pessoas físicas e um impacto grande nas receitas de seminovos, devemos ver algo menor desta vez, ainda que exista o impacto negativo.

Isso porque o programa permite que a Localiza também compre os veículos com desconto, o que deve reduzir seu preço médio de compra. Além disso, diferentemente do programa de 2023, que abarcava veículos de até R$ 120 mil, a abrangência do programa atual é bem menor, de forma que apenas parte da frota da Localiza se enquadra nele.

Esperamos que o efeito positivo nas compras ocorra ao longo do tempo à medida que a companhia renova frota, ao passo que a redução no preço dos seminovos tende a ser mais imediata.

Seguimos contrutivos com Localiza, que negocia a 10x lucro de acordo com nossas projeções para o fim de 2026. Com preço alvo de R$ 57 (upside de 60%).

- Onde investir em agosto? Veja 9 ações, além de Localiza, em diferentes setores da economia para buscar lucros. Baixe o relatório gratuito aqui.

" alt="Larissa Quaresma, CFA" width="56px" height="56px">

" alt="Larissa Quaresma, CFA" width="56px" height="56px">