Imagem: iStock/pixinoo

A intensificação dos conflitos no Oriente Médio, envolvendo Estados Unidos, Israel e Irã, tem pressionado fortemente os preços do petróleo. Nos últimos dias, a commodity entrou em forte alta até o brent spot atingir US$ 119 na última segunda-feira (9), nível mais alto desde 2021.

Essa disparada está ligada, sobretudo, à situação do estreito de Ormuz, passagem estratégica pela qual escoa grande parte do petróleo exportado pelo Oriente Médio para os mercados globais. O governo iraniano alega que a rota está fechada.

Nesta terça-feira (10), o preço do petróleo passou a cair rapidamente, para o patamar dos US$ 90, após afirmações do presidente dos EUA, Donald Trump, de que a guerra no Irã pode terminar em breve.

Diante desse cenário, o Ibovespa, que também ficou pressionado pelo conflito, mostrou “alívio”. Ao longo do pregão desta terça o índice chegou a apresentar alta de 1,62% no início da tarde.

De qualquer forma, as proporções do conflito ainda são incertas, e não há previsão de retomada das atividades “integrais” do estreito de Ormuz.

Esse cenário pode continuar pressionando os preços para cima o que, por um lado tende a amplificar a aversão ao risco nos mercados globais. Contudo, também pode beneficiar ações ligadas ao setor de óleo e gás. Nesse contexto, como investidor deve se posicionar?

‘Mais transitório do que perene’: os impactos do conflito no Oriente Médio para os ativos brasileiros

“A guerra deve ocupar um espaço mais transitório do que perene no mercado brasileiro”, afirma Rodolfo Amstalden, CEO da Empiricus, em conteúdo publicado para assinantes da casa no último dia 4 de março. “O contexto do petróleo ‘para cima’ não é ruim para o Brasil”.

A chave para esse raciocínio está na exportação do petróleo brasileiro que, nesse caso, pode suprir a demanda não atendida pelo Oriente Médio.

“Até por questões humanitárias, o mercado prefere que a guerra não exista. Mas o Brasil é um dos grandes exportadores de petróleo no mundo. Inclusive, é mais beneficiado do que a própria Rússia”, afirma. E conclui:

“Isso teria impactos de crescimento de PIB para o Brasil, redução de déficit fiscal, porque gera-se muita receita tributária com o petróleo. […] Tem um pouquinho de impacto no IPCA, mas também não é ‘de outro mundo’. Então mesmo sob uma ótica de ‘petróleo para cima’, isso não é necessariamente ‘horrível’ para o Brasil.”

Com isso, é possível que investidores deduzam que esse é um cenário favorável para investir nas ações de petroleiras. A Petrobras (PETR4) costuma ser a primeira a vir à mente dos investidores, por ser um dos nomes mais conhecidos do grande público e ter histórico de bons retornos aos acionistas.

Entretanto, neste momento uma outra ação de petroleira é a preferida da Empiricus para quem deseja investir em ações compounders. Isto é, geradoras de valor intrínseco consistente ao longo dos anos.

Essa ação brasileira é uma das maiores beneficiadas pela alta do petróleo, mas pode performar bem independentemente disso

Para a Empiricus, as ações da Petrobras (PETR4) são uma aposta específica para o investidor que mira na distribuição de dividendos em sua carteira, e não como uma compounder de patrimônio.

Assim, pensando na valorização do preço das ações, em relatório do último dia 5 de março, os analistas da Empiricus revelaram que uma outra ação é a preferida da casa no setor de petróleo e gás.

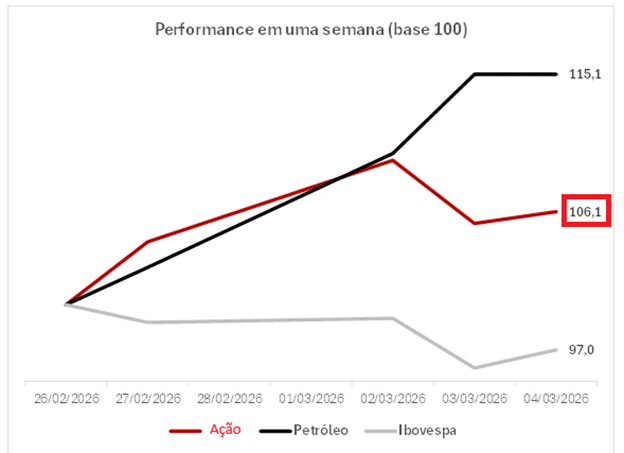

O relatório expõe que, desde o agravamento das tensões no Oriente Médio, o comportamento dessa ação, em especial, descolou do desempenho do Ibovespa e passou acompanhar a valorização do petróleo brent, chegando a performar 9,1 pontos percentuais acima do índice da bolsa brasileira.

Nesse período, a ação em questão subiu 6%. A Petrobras (PETR4), em comparação, registrou alta de “apenas” 2% em seus papéis.

“A mesma aversão ao risco que costuma derrubar ativos de renda variável, de maneira geral, costuma beneficiar ativos vistos como hedge e, naturalmente, os seus produtores. É o caso dessa ação, cuja geração de caixa e lucros estão diretamente ligados ao preço do petróleo”, comentam os analistas.

Mas apesar dos analistas apontarem que “qualquer valorização da commodity tende a alavancar os resultados da empresa”, o que favorece a entrada no ativo atualmente é, justamente, não depender somente disso.

A empresa é recomendada “por ser uma ótima geradora de caixa e operar com excelência a níveis de brent significativamente abaixo dos atuais. Ou seja, ela independe desse cenário para performar”, segundo os analistas.

Além disso, comentam que, para 2026, espera-se que o custo de extração do petróleo da empresa atinja cerca de US$ 8 por barril, valor considerado muito barato no setor. Com isso, qualquer valorização da commodity tende a alavancar seus resultados.

Atualmente, as ações dessa petroleira fazem parte da carteira recomendada Empiricus Top Picks, com as 10 ações brasileiras mais promissoras para investir no momento.

E se você quiser saber mais sobre essa recomendação de investimento, temos uma boa notícia.

Gratuito: conheça a carteira Empiricus Top Picks com as 10 ações selecionadas para março

Você pode conhecer a petroleira recomendada pela carteira Empiricus Top Picks acessando, como cortesia, o relatório completo da carteira.

Porém, aqui vale um alerta: a Empiricus não recomenda que o investidor se exponha somente às ações de petroleiras. É preciso criar uma carteira equilibrada entre ações cíclicas e defensivas, que possam trazer resultados independentemente do cenário econômico.

Por isso, no relatório da Empiricus Top Picks, você conhece as teses de investimento não só da ação “protagonista” desse texto, como também os outros 9 papéis selecionados nesse mês de março.

Para liberar seu acesso, basta clicar no botão abaixo. Lembrando que é 100% gratuito:

" alt="Anna Larissa Zeferino" width="56px" height="56px">

" alt="Anna Larissa Zeferino" width="56px" height="56px">