Imagem: Shutterstock

A Vale (VALE3) reportou a prévia operacional do 2T25 sem grandes surpresas, com produção de minério de ferro acima das estimativas, mas ligeira queda das vendas na comparação anual.

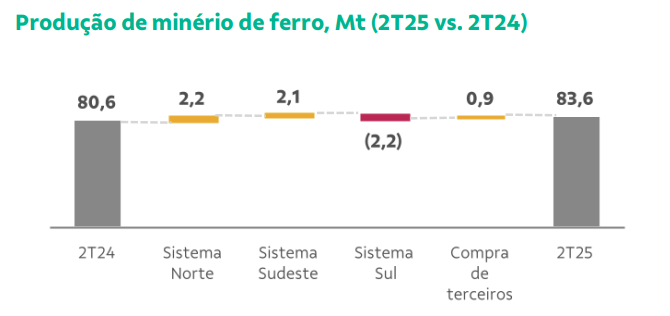

A produção da Vale de minério de ferro atingiu 83,6 milhões de toneladas, +3,7% vs 2T24, ajudada pela planta de Brucutu (Sistema Sudeste) e mais um recorde de produção no S11D (Sistema Norte), que mais do que compensaram a queda de produção no Sistema Sul.

Desempenho das vendas fica em linha com expectativas

Apesar desse aumento na produção, as vendas de minério de ferro caíram -3,1% na comparação anual, reflexo da menor produção e venda de pelotas (sinalizada antecipadamente pela revisão para baixo do guidance no início de julho), da estratégia de entregar produtos com maior valor agregado na China e pela recomposição de estoques após uma produção fraca no primeiro trimestre. Mesmo com a queda, o desempenho de vendas ficou próximo das estimativas do mercado.

Com relação aos preços, apesar da melhora do prêmio (superior US$ 1,2/t vs 2T24), ajudado principalmente pelo negócio de pelotas, vale ressaltar que a receita foi afetada negativamente pelo recuo na cotação média do minério de ferro frente ao 2T24.

- Onde investir neste mês? Veja 5 ações com bons dividendos para buscar lucros na bolsa de valores brasileira. Baixe o relatório gratuito aqui.

Vale Base Metals tem evolução muito positiva

Na Vale Base Metals (VMB), apesar de números em linha com as expectativas, a companhia apresentou ótima evolução na comparação anual, mostrando os efeitos positivos dos investimentos recentes em melhorias de produtividade. A produção e as vendas de cobre aumentaram cerca de 17% vs 2T24, ajudadas pela melhora do desempenho das minas tanto no Brasil como no Canadá.

Com relação ao níquel, a produção e as vendas cresceram 44% e 41% respectivamente, também refletindo a melhora operacional das plantas brasileiras e, principalmente, canadenses.

Depois de alguns anos com desempenho muito aquém das expectativas, a VBM segue mostrando evolução, o que será importante para destravar valor para a Vale no futuro, através de um IPO por exemplo.

O que pensamos sobre a Vale no momento?

A prévia não trouxe grandes surpresas e não deve se traduzir em um gatilho para os papéis, especialmente diante do contexto desafiador de consumo de aço na China. Por outro lado, os números foram sólidos e ao negociar por 4x ebitda e 8% de dividend yield, já vemos muito pessimismo embutido nos preços. Por isso, as ações da Vale seguem entre as recomendações da Empiricus Research.

" alt="Ruy Hungria" width="56px" height="56px">

" alt="Ruy Hungria" width="56px" height="56px">