Imagem: Divulgação

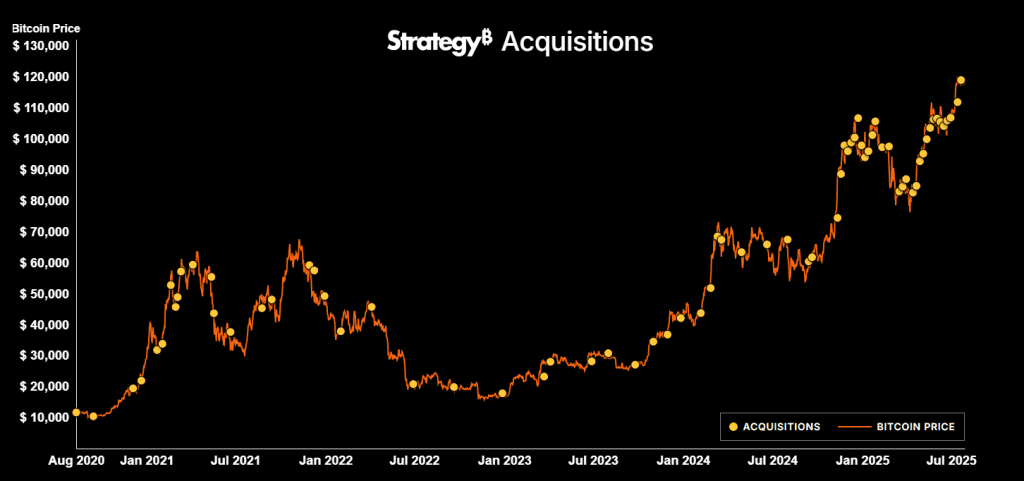

Desde 2020, a Strategy já registrou mais de 60 eventos de compra de Bitcoin, dá uma olhada:

O investimento total é de aproximadamente US$ 42 bilhões, com um custo médio de US$ 71 mil por Bitcoin e sim, quase 600 mil bitcoins acumulados. Tá, mas como eles fizeram isso? Eu vou tentar explicar, espero que eu consiga.

Para comprar Bitcoin, a Strategy levanta dinheiro de três maneiras:

1º: Títulos conversíveis, que basicamente são empréstimos que depois podem ser convertidos em ações da empresa.

Como funciona? Credores dão dinheiro à Strategy e ganham cerca de 1% ao ano (isso pode variar de acordo com cada emissão de dívida, mas hoje está nessa faixa), se o preço da empresa atingir um determinado nível, os credores têm a opção de trocar o empréstimo por ações reais da empresa.

Os credores ganham um pouco de juros enquanto mantém uma espécie de opção de compra se a Stratgegy decolar. Hoje, há ~8,2 bilhões em títulos conversíveis por aí com um juros de ~1% ao ano.

- Vantagens: baixo custo de capital e sem diluição imediata dos acionistas.

- Desvantagens: mais dívida para o balanço da empresa, conversão dos títulos em ações podem diluir os acionistas atuais, risco do BTC cair e a empresa ter que pagar os credores sem capital extra.

2º: Ações preferenciais, que basicamente são um híbrido entre títulos e ações.

Quando investidores compram ações preferenciais, eles não estão emprestando dinheiro como acontece nas notas conversíveis, eles estão comprando ações especiais que podem pagar dividendos acima das ações ordinárias, nesse caso, de 8 a 10% ao ano. Existem 3 tipos de ações preferenciais, cada uma com seu próprio nível de risco e retorno para atender a diferentes tipos de investidores. Nos EUA é diferente do Brasil, lá fora ações preferenciais são obrigadas a pagarem dividendos anuais pré acordados, já aqui no Brasil não é obrigado.

- Vantagens: não adiciona dívida no balanço, sem diluição imediata (apenas se um tipo de ação preferencial for convertida), atrai investidores focados em renda (dividendos) que acreditam no longo prazo.

- Desvantagens: dividendos são caros, podem ser dilutivos, se BTC cai, fica caro sustentar o pagamento dos dividendos.

3º: Oferta de ações, basicamente a Strategy cria e vende novas ações para investidores para captar dinheiro.

Existem 2 tipos:

- Oferta Pública (IPO, que é uma grande venda planejada de novas ações e acontece de uma só vez; e Follow On, muitas vezes subscritos por bancos e anunciados com antecedência)

- Oferta ATM (At the market), que é o método preferido da Strategy.

Nesse tipo de oferta a Strategy basicamente vende pequenas quantidades de ações ao longo do tempo, diretamente no mercado aberto (a preço de mercado), é mais flexível e eficiente.

- Vantagens: não está se endividando, mas sim emitindo mais ações, flexibilidade para captar dinheiro.

- Desvantagens: diluição imediata para os acionistas, pode reduzir o preço das ações devido ao excesso de oferta

O que você precisa entender é: oferta de ações é a maneira favorita da Strategy arrecadar dinheiro e comprar Bitcoin.

Conceito que importa a ser explicado: PRÊMIO. Imagina que você compra uma casa que vale 1 milhão de reais, mas você paga 1,5 milhões de reais? Esses 500 mil reais a mais pago é o prêmio.

No caso da Strategy conseguimos ver qual é o prêmio por ação de Bitcoin que eles possuem.

Mas como? Para isso é preciso verificar quantos bitcoins a Strategy possui, multiplicar pelo preço atual do Bitcoin e deduzir todas as dívidas, com isso você encontra o Valor Patrimonial Líquido (VPL), inglês se chama de Net Asset Value (NAV).

Se você não entendeu, VPL ou NAV = valor justo da empresa, é quanto ela deveria valer se fosse simplesmente a soma de tudo que ela tem menos o que ela deve.

Mas nesse caso da Strategy é justo colocarmos só os bitcoins na conta para calcularmos o valor justo da empresa? Não deveria ter colocado outras operações da empresa, etc? Sim, eu também fiquei com essa dúvida. E sim, o certo seria incluir todas as outras coisas referentes a operação da empresa sim.

Mas, no caso da Strategy, o mercado só usa Bitcoin para calcular o NAV, uma vez que o mercado trata a Strategy quase como uma proxy de Bitcoin. Ou seja, ela não gera lucro com outro negócio relevante, ela é praticamente uma holding de BTC alavancada.

99% do valor da empresa vem do BTC acumulado, o core business deles virou comprar mais BTC com dívida. Agora que você entendeu o NAV, você procura o valor de mercado da empresa e compara com o NAV para entender o prêmio.

Prêmio = Valor de mercado / Valor justo da empresa (NAV).

*Quando o valor é 1, significa que o valor de mercado da empresa é exatamente o valor justo dela, logo não tem prêmio.

No momento, a ação está sendo negociada com um prêmio de 2,5x, ou seja, as pessoas estão pagando US$ 2,5 para cada US$ 1 de Bitcoin que a Strategy detém.

E quando isso acontece, cria-se uma grande oportunidade para a Strategy.

Isso permite que a Strategy capte mais dinheiro vendendo novas ações que estão mais caras do que seu valor justo e aí com esse dinheiro captado, ela compra mais bitcoin.

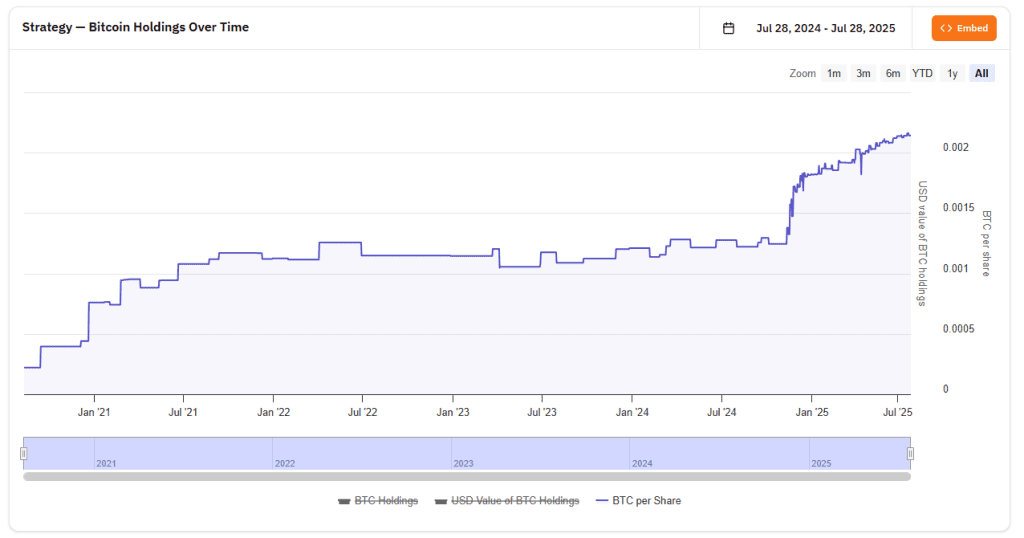

O que diferencia a Strategy é que eles realmente conseguem aumentar a quantidade de bitcoin por ação, dá uma olhada nesse gráfico:

Você não viu errado, em janeiro de 2021, comprar uma ação da Strategy lhe rendia 0,0005 BTC. Hoje essa mesma ação lhe rende 0,0022 BTC, o que é um aumento de 4,4x na sua exposição de Bitcoin por ação, entendeu?

Eu acho que você não entendeu, a primeira vez que li isso eu também não entendi.

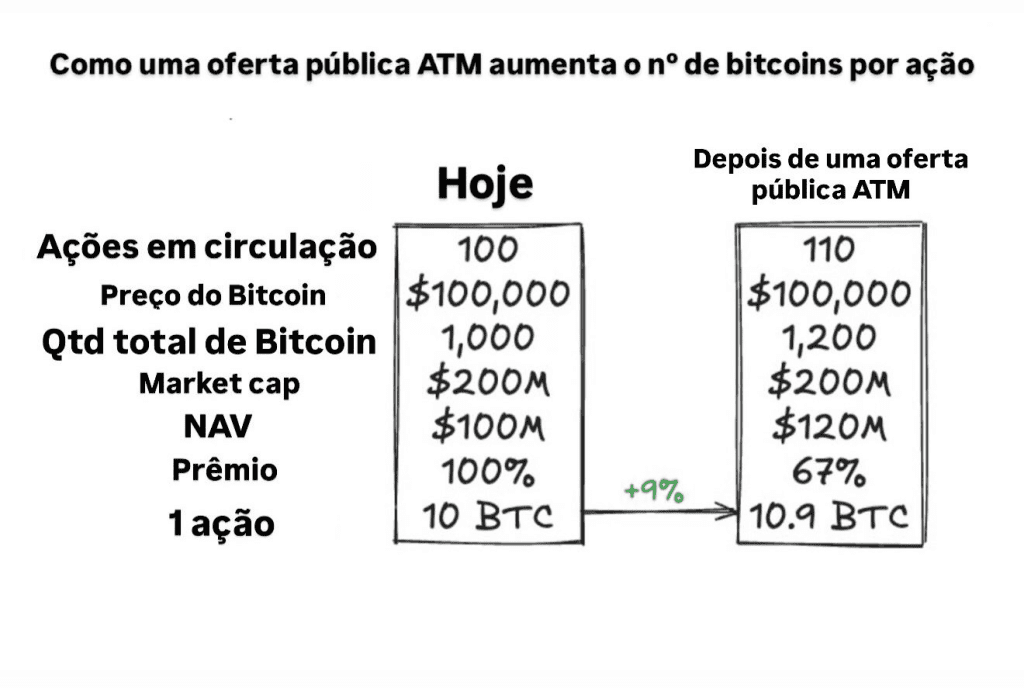

Suponha que a ação está sendo negociada com um prêmio de 2x e a Strategy decide emitir 10% mais ações e vendê-las através de uma oferta ATM

Explicando a imagem:

- 1000 bitcoin / 100 ações em circulação = 10 bitcoins por ação

- NAV = 1000 bitcoins x US$ 100.000 = 100 milhões

- Market cap = 200 milhões (pesquisando na internet mesmo)

Ou seja, a empresa está sendo negociada 2x o que ela realmente vale.

Eles emitem 10 ações, o que significa uma diluição de 10% para os investidores existentes, mas beleza, de 100 ações em circulação vai para 110. Em seguida, vendem essas ações pelo preço de mercado e arrecadam 20 milhões (lembra que disse que o prêmio era de 2x)

Usam esses 20 milhões para comprar 200 bitcoins a um custo de US$ 100.000, logo eles tem 1200 bitcoins que custam US$ 100.000 cada um, isso significa um valor patrimonial de US$ 120 milhões.

Resultado? Cada investidor acaba com 9% a mais de Bitcoin por ação que antes.

Não sei se você entendeu meu ponto, mas se você comprar 1 Bitcoin, você sempre terá 1 Bitcoin.

Porém, se você comprar ações da Strategy, sua exposição pode realmente aumentar ao longo do tempo, graças à maneira como eles usam a engenharia financeira para aumentar seus Bitcoins por ação.

Por fim, não é uma estratégia tão simples também.

Não tenha o pensamento de só compre Bitcoin da Strategy e já era, ao longo do tempo você terá mais bitcoins do que se comprar diretamente o ativo, não é assim.

A estratégia pode ser muito poderosa. PORÉM, tem risco e alavancagem envolvidos nessa operação, isso é um fato.

Além disso, você precisa analisar o tamanho do prêmio e quando vale a pena entrar de acordo com o prêmio, qual é o ponto de equilíbrio que realmente coloca você à frente em comparação a apenas comprar o bitcoin.

(Mas aí é uma explicação mais complexa que podemos deixar para outra edição).

Resumindo, o mercado está de bem de olho nisso e ninguém sabe ao certo se é uma estratégia sustentável ao longo prazo, pelo menos para a maioria das empresas que estão fazendo isso com criptoativos e não só com bitcoin.

Por hora, nos resta entender cada estrutura de tesouraria que é particular de cada empresa e acompanharmos o mercado.

Seguimos juntos!

- 10 ações internacionais para comprar agora: estes são os papéis mais promissores no cenário atual e reúnem fundamentos para valorizar em breve, segundo os analistas da Empiricus Research. Veja a lista completa aqui.

Variações semanais (21/07/25 a 28/07/25)

- ₿ Bitcoin (BTC): US$ 118.184 117.462 | Var. -2,22% trading view

- ♦ Ethereum (ETH): US$ 3.792 3.766 | Var. +25%trading view

- 🟠 Dominância Bitcoin: 61,35 60,55% | Var. -6,24% trading view

- 🌐 Valor total do mercado cripto: US$ 3,83 3,86t | Var. +4,32%trading view

- 💵 Valor de mercado de stablecoins: US$ 265,945 261,102b | Var. +0,98% defillama

- 📊 Valor total travado (TVL) em DeFi: US$ 140,277 139,149b | Var. +8,89% defillama

* dados referentes ao fechamento em 28/07/25

Tópicos da semana

- Galaxy realiza a maior venda de Bitcoin da história para investidor iniciante: A Galaxy facilitou uma venda histórica de mais de 80 mil BTC, no valor aproximado de US$ 9 bilhões, em nome de um investidor da era Satoshi, marcando a maior transação de Bitcoin em valor até o momento. A venda, parte da estratégia mais ampla de planejamento patrimonial do investidor, sinaliza uma das saídas mais precoces e substanciais do mercado de ativos digitais.

- Ex-executivo da BlackRock se junta à empresa de tesouraria de ETH de Lubin como co-CEO: Joseph Chalom, anteriormente diretor-gerente da BlackRock, onde liderou a estratégia de ativos digitais e parcerias institucionais da empresa, juntou-se à SharpLink Gaming, Inc., uma importante empresa de tesouraria de Ethereum liderada pelo cofundador da Ethereum, Joe Lubin, como co-CEO. A SharpLink atualmente administra US$ 1,3 bilhão em tesouraria de ETH, posicionando-se como uma das maiores detentoras, atrás da BitMine, apoiada por Peter Thiel.

- BitMine dobra seus ativos em ETH para US$ 2 bilhões e lidera a corrida por títulos corporativos: A BitMine Immersion agora possui mais de 566.000 ETH (~US$ 2,04 bilhões), tornando-se a maior detentora de títulos do Tesouro Ethereum de capital aberto. Apoiada pelo Founders Fund de Peter Thiel e pela Ark Invest, a acumulação agressiva da empresa, com o objetivo de controlar 5% da oferta total, adicionou cerca de US$ 1 bilhão em ETH em apenas 10 dias. Essa iniciativa intensifica a corrida armamentista por ETH corporativo, ultrapassando a SharpLink e alimentando projeções de uma onda institucional de US$ 20 bilhões em Ethereum por meio de títulos do Tesouro e ETFs.

- Temos um episódio novo no Crypto Never Sleeps com Fausto Botelho: Ele é o mestre da análise técnica no Brasil e nesse episódio ele te ensina os segredos de análise para ganhar dinheiro com cripto. O episódio está disponível no Youtube do Market Makers e também no Spotify: Crypto Never Sleeps #14

Por fim, vale salientar que escrevo aqui no Crypto Insights como convidado do time da Empiricus Research, uma vez que faço parte do time da Empiricus Gestão. Mas é sempre um prazer escrever aqui para vocês e agradeço novamente pelo convite.

Saiba mais sobre nossos fundos de criptoativos:

[Empiricus Criptomoedas] [Empiricus Coin Cripto]

[Empiricus Digital Crypto] [Empiricus Essential Crypto]

Aviso obrigatório: Este conteúdo é apenas informativo e tem como objetivo compartilhar insights e análises sobre o mercado. Não constitui recomendação de investimento, e qualquer decisão financeira deve ser feita com base em sua própria análise e, preferencialmente, com o apoio de profissionais qualificados.

" alt="Marcello Cestari" width="56px" height="56px">

" alt="Marcello Cestari" width="56px" height="56px">