Imagem: CanvaPro

Bitcoin e Ethereum permanecem em uma faixa de negociação estável em meio a uma redefinição de meio de ciclo. O Bitcoin está sendo negociado entre US$ 100.000 e US$ 105.000, enquanto o Ethereum está em torno de US$ 3.300, dentro da faixa de US$ 3.100 a US$ 3.500.

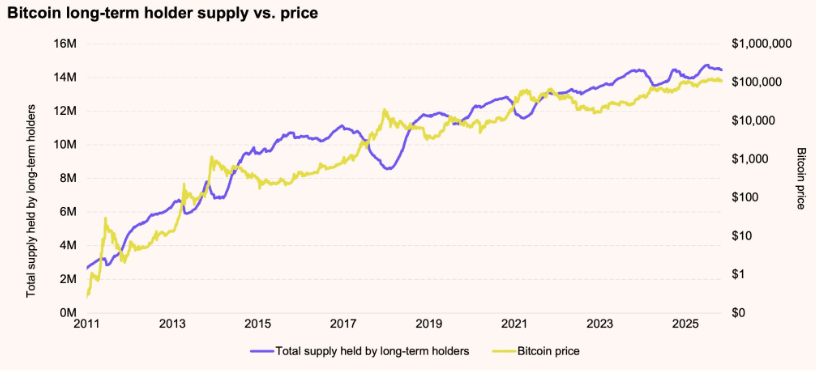

A correção ocorreu após a realização de lucros por parte de investidores de longo prazo, com aproximadamente 405.000 BTC (cerca de US$ 40 bilhões) vendidos no último mês, e uma forte redução na alavancagem, o que esfriou a tendência de alta.

A capitalização total do mercado cripto recuou cerca de 21% desde o início de outubro, passando de US$ 3,9 tri para US$ 3,1 tri, em um movimento que se assemelha mais a uma consolidação saudável do que a um sell-off em pânico. O fluxo se deslocou para Bitcoin e stablecoins, com estas últimas batendo recorde histórico de US$ 300 bi em oferta. As altcoins ficaram para trás e passaram por um reajuste de preços, abrindo espaço para potenciais compras na baixa.

Historicamente, correções de aproximadamente 20% em fases de pausa no meio do ciclo costumam anteceder movimentos robustos de recuperação, conforme a liquidez volta e o sentimento melhora.

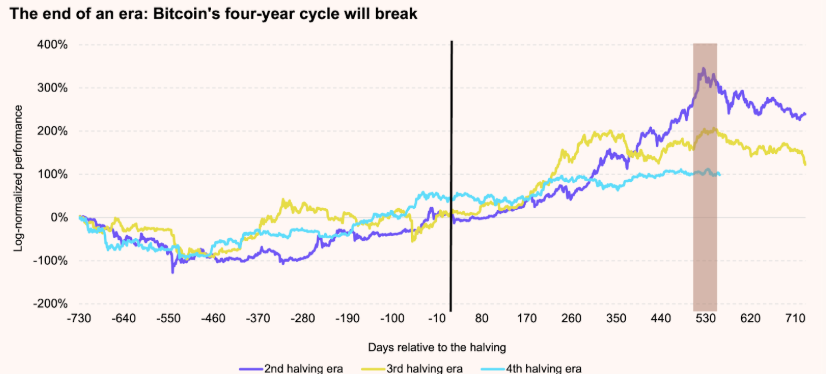

Este ciclo começa a mostrar sinais de ruptura em relação ao padrão tradicional dos halvings de quatro em quatro anos. Nos ciclos anteriores, o movimento era amplamente ditado pelo varejo e pelos choques de oferta criados pela redução da emissão, mas agora a adoção institucional, os fluxos para ETFs e a acumulação soberana passam a afastar o desempenho do Bitcoin desse ritmo rígido.

Como mostrado abaixo, o comportamento do BTC após o halving de 2024–2025 (linha azul clara) se descolou de forma evidente dos ciclos anteriores, mantendo uma trajetória mais estável apesar das correções de curto prazo. Essa mudança estrutural sinaliza a maturação do Bitcoin como ativo macro, cada vez menos influenciado pela oferta dos mineradores e cada vez mais guiado por política monetária, condições de liquidez e balanços institucionais.

Quais são os riscos de curto prazo?

A média móvel de 50 semanas continua sendo o principal nível técnico a monitorar. Um fechamento consistente abaixo de 102.900 pode abrir espaço para um novo teste da faixa entre US$ 90 mil e US$ 95 mil, sinalizando um possível “mini-inverno cripto” que duraria meses, e não anos. Mas essa média móvel de 50 semanas foi respeitada e fechou na casa dos 103.196

Mesmo assim, a estrutura atual do mercado segue mais sólida, sustentada pela demanda institucional, pelos avanços regulatórios e pela melhora do ambiente macro. Qualquer queda adicional tende a ser corretiva, e não estrutural.

Mas e agora? Quais são os catalisadores para a próxima alta?

Vários fatores podem reacender o movimento de alta rumo a 2026:

- Maior clareza regulatória, com a retomada da agenda de política externa dos EUA quando o shutdown acabar.

- Pipeline robusto de ETFs, já que mais de 100 produtos aguardam aprovação da SEC.

- Acumulação soberana, com a proposta da Lei BITCOIN prevendo a compra de 1 milhão de BTC pelos EUA.

- Expansão de liquidez, uma vez que o fim do aperto quantitativo em dezembro pode liberar parte dos quase US$9 trilhões hoje nos mercados monetários para ativos de risco.

- O sinal do ouro, cuja alta de 50% no ano pode antecipar uma dinâmica semelhante para o Bitcoin, repetindo o padrão observado em 2020.

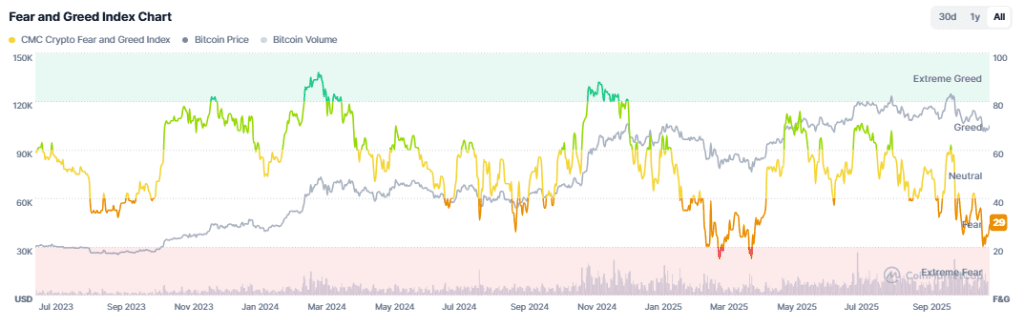

O sentimento do mercado voltou para a zona de “Medo”, com o Fear & Greed marcando 29, patamar que historicamente costuma sinalizar áreas de acumulação.

Com a realização de lucros perdendo força e a liquidez começando a melhorar, o cenário abre espaço para o Bitcoin voltar à região dos US$110 mil ou até ultrapassá-la até o fim do ano. Enquanto o preço se mantiver acima de US$100 mil, a tendência de alta de longo prazo continua preservada.

- VEJA MAIS: Dá para ficar rico investindo R$ 200 por mês em bitcoin? Especialista ensina a colocar os juros compostos para trabalhar em uma carteira de longo prazo

Variações semanais (03/11/25 a 10/11/25)

- ₿ Bitcoin (BTC): US$ 105.519 | Var. -1,20%

- ♦ Ethereum (ETH): US$ 3.545 | Var. -1,44%

- 🟠 Dominância Bitcoin: 59,97 | Var. -1,34%

- 🌐 Valor total do mercado cripto: US$ 3,51t | Var. +0,28%

- 💵 Valor de mercado de stablecoins: US$ 304,927b | Var. -0,79%

- 📊 Valor total travado (TVL) em DeFi: US$ 135,368b | Var.-5,46%

* dados referentes ao fechamento em 10/11/25

Tópicos da semana

- Governador do Fed: Política monetária precisa se ajustar ao boom das stablecoins: O governador do Federal Reserve, Stephen Miran, alertou que o crescimento das stablecoins, projetado para atingir entre US$ 1 trilhão e US$ 3 trilhões até o final da década, em comparação com os menos de US$ 7 trilhões em títulos do Tesouro em circulação, forçará ajustes na política monetária, à medida que a demanda por ativos atrelados ao dólar aumenta. A proibição de rendimento direto imposta pela Lei GENIUS significa que as stablecoins não drenarão os depósitos bancários dos EUA, mas, em vez disso, atrairão a demanda de locais sem acesso a instrumentos de poupança denominados em dólares, fortalecendo a moeda americana e potencialmente desencadeando respostas da política monetária do Fed.

- CFTC pressiona por negociação spot alavancada de criptomoedas regulamentada: A presidente interina da CFTC, Caroline Pham, confirmou planos para lançar a negociação spot alavancada de criptomoedas em bolsas regulamentadas dos EUA, como CME, Cboe, Coinbase Derivatives, Kalshi e Polymarket US, já no próximo mês. A iniciativa utiliza a autoridade existente da Lei de Bolsas de Mercadorias (Commodity Exchange Act) para trazer a negociação de criptomoedas com margem para a supervisão federal, oferecendo proteções de nível institucional anteriormente ausentes em mercados offshore. Isso representa uma grande mudança política em direção à adoção em massa e pode remodelar a forma como investidores de varejo e institucionais acessam a exposição alavancada ao bitcoin e ao ether nos EUA.

- A paralisação do governo continua a representar um risco para a aprovação de projeto de lei sobre criptomoedas: A paralisação do governo dos EUA atingiu um recorde de 36 dias na quarta-feira, potencialmente atrasando as negociações orçamentárias e adiando ainda mais a legislação sobre a estrutura do mercado de criptomoedas. Especialistas em políticas públicas preveem que uma votação até o Dia de Ação de Graças ainda é possível, mas a aprovação até o final de 2025 é improvável, com maior probabilidade de a legislação ser aprovada por ambas as casas do Congresso até o final de 2026, já que os especialistas do governo em licença não remunerada deixam menos pessoas capazes de elaborar a linguagem legislativa. Patrick Witt, diretor executivo da Casa Branca para o Conselho de Assessores do Presidente para Ativos Digitais, mantém o otimismo de que Trump ainda deseja o projeto de lei até o final de 2025 e argumentou que a paralisação, paradoxalmente, ajudou, permitindo mais tempo para dialogar com os legisladores sobre o conteúdo da proposta “de uma forma que talvez não tivéssemos conseguido, caso houvesse uma série de outras prioridades concorrentes”.

Gráficos da semana

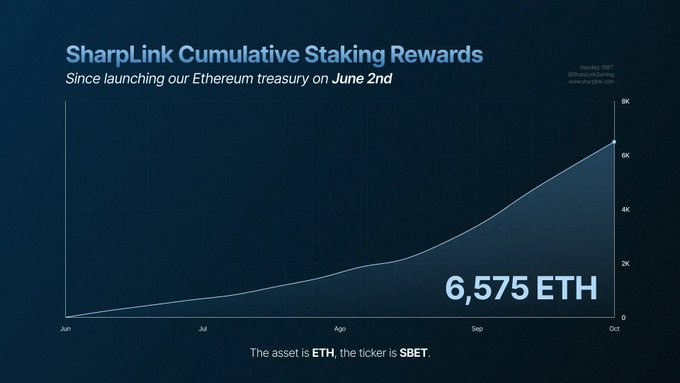

Olha isso aqui que interessante. Na semana retrasada, a SharpLink gerou 459 ETH em recompensas de staking:

Sim, a empresa gerou US$1,57 milhão em receita de staking apenas na semana passada.

Isso equivale a US$81,64 milhões anuais!

Aliás, quando você ‘anualiza’ um valor, você assume o mesmo retorno contínuo durante um ano inteiro e calcula quanto dinheiro seria ganho nesse período.

Mas o ponto é que o preço de ETH tende a subir com o passar do tempo.

Ou seja, esses retornos provavelmente se multiplicarão ainda mais, mesmo que a SBET não faça mais staking de ETH daqui para frente.

Além disso, a SBET detém integralmente esse ETH, eles não contraíram empréstimos para adquiri-lo, portanto não há nenhum cenário óbvio em que eles possam ter que se desfazer dele para pagar seus credores.

Este é um negócio muito sólido.

Uma empresa que pode continuar a crescer, independentemente das condições de mercado.

- Quer investir na bolsa? Confira 10 recomendações para ter investimentos diversificados para buscar lucros. Acesse o relatório gratuito aqui.

IA vai destruir 90% dos empregos?

No episódio 27 do Crypto Never Sleeps, recebemos Henrique Esteter, economista e host do Risco Brasil, para um dos papos mais sinceros sobre macroeconomia, Bitcoin e o futuro do trabalho. Ele explica por que o mercado cripto não pode mais ignorar a macro: com a dívida dos EUA chegando a US$38 trilhões, o plano parece ser deixar a inflação corroer essa conta enquanto bancos centrais como China e Japão acumulam ouro, mas ainda deixam o Bitcoin de fora.

O ponto mais polêmico vem depois: segundo Esteter, a Inteligência Artificial pode ser o investimento do século, mas à custa de uma disrupção massiva. Para ele, a IA tende a drenar capital de todos os outros setores, eliminar a maior parte dos empregos tradicionais e forçar uma Renda Básica Universal, afetando inclusive analistas, gestores e todo o mercado financeiro.

E aí, você concorda com essa visão? A IA realmente vai substituir a maior parte dos empregos ou a economia deve criar novas funções tão rápido quanto destrói as antigas?

Assista esse episódio aqui.

Por fim, vale salientar que escrevo aqui no Crypto Insights como convidado do time da Empiricus Research, uma vez que faço parte do time da Empiricus Gestão. Mas é sempre um prazer escrever aqui para vocês e agradeço novamente pelo convite.

Saiba mais sobre nossos fundos de criptoativos:

Empiricus Digital Crypto

Empiricus Criptomoedas

Aviso obrigatório: Este conteúdo é apenas informativo e tem como objetivo compartilhar insights e análises sobre o mercado. Não constitui recomendação de investimento, e qualquer decisão financeira deve ser feita com base em sua própria análise e, preferencialmente, com o apoio de profissionais qualificados.

" alt="Marcello Cestari" width="56px" height="56px">

" alt="Marcello Cestari" width="56px" height="56px">