(Imagem: iStock.com/bodnarchuk)

Em 1944, os Estados Unidos se tornaram o fornecedor global de ativos financeiros seguros.

No acordo de Bretton Woods, apenas o dólar americano era conversível em ouro. As demais moedas se conectavam ao metal de forma indireta, por meio de câmbios fixos contra o dólar. O resultado foi simples e poderoso: os EUA viraram o “banqueiro do mundo”, responsáveis por fornecer ativos seguros denominados em dólar para o resto do planeta.

Nem todo mundo aceitou esse arranjo de bom grado.

O presidente francês Charles de Gaulle enxergava Bretton Woods como a origem do chamado “privilégio exorbitante” dos EUA: a capacidade de se endividar em sua própria moeda, sem custo real. Na prática, emitir Treasuries passou a ser uma forma moderna de senhoriagem — um imposto invisível pago pelo resto do mundo.

Mais do que isso, assessores franceses alertavam: o sistema era insustentável. Se o mundo inteiro precisasse de dólares, os EUA inevitavelmente teriam que rodar déficits crescentes — e, em algum momento, o dólar teria que ser desvalorizado em relação ao ouro.

A França decidiu agir.

Nos anos 1960, começou a converter sistematicamente os dólares acumulados por seus exportadores em ouro, à taxa oficial de Bretton Woods. Mas foi além: lançou a “Operação Esvaziar os Bolsos”, trazendo fisicamente o ouro de volta para território francês.

Durante anos, isso foi feito de forma discreta. Até que, em agosto de 1971, a França enviou um destroyer militar ao porto de Nova York para buscar cerca de US$ 200 milhões em ouro.

Não era um ato de guerra, mas foi um ataque direto ao dólar.

Dias depois, Richard Nixon anunciou o fim da conversibilidade do dólar em ouro. O motivo era menos ideológico e mais prático: os cofres americanos estavam vazios, drenados por déficits para financiar a Guerra do Vietnã, a Guerra Fria e o programa Great Society.

Dois anos depois, o sistema de câmbio fixo ruiu oficialmente. Bretton Woods havia acabado.

Mas o domínio do dólar, não.

Mesmo sem ouro por trás, o mundo continuou usando o dólar como principal moeda de reserva. O motivo era estrutural: os EUA tinham (e ainda têm) os maiores e mais líquidos mercados financeiros, forte proteção à propriedade privada e instituições confiáveis.

O ouro, no fim das contas, era quase um detalhe.

Só que esse equilíbrio começou a dar sinais de desgaste.

Treasuries já não funcionavam como porto seguro automático. Instituições globais passaram a questionar a previsibilidade do governo americano, e países como a China já orientavam seus bancos a reduzir a exposição à dívida dos EUA.

O ponto é simples: a confiança no dólar estava sendo testada.

E aqui entra o paradoxo cripto.

Depois de anos sendo ignorados, creio que nós, entusiastas do mercado cripto, estamos certos sobre o diagnóstico macro: déficits crescentes, abuso do privilégio monetário, erosão da confiança institucional e busca global por uma nova reserva de valor.

Mas erramos no timing do preço.

Enquanto o ouro subiu cerca de 74% no último ano, o bitcoin caiu aproximadamente 27%. O “ouro digital” não respondeu como muitos esperavam, justamente no momento em que o mundo mais questiona o dólar.

Isso não invalida a tese do bitcoin. Mas mostra algo importante:

Por enquanto, Bitcoin ainda é tratado mais como ativo de risco do que como reserva de valor sistêmica.

O dólar virou moeda global não apenas por escassez ou lastro, mas porque era mais fácil de usar do que ouro. Bitcoin é ainda mais eficiente: digital, sem bancos, sem intermediários, sem fronteiras.

Em tese, o timing deveria ser perfeito.

Na prática, o mercado ainda não o enxerga como tal.

Talvez porque confiança monetária não se constrói apenas com código, mas com tempo, liquidez, estabilidade política e aceitação institucional ampla.

Enfim, existem vários outros argumentos e explicações para explicar o atual preço do bitcoin. Mas discutiremos isso nas próximas edições.

- VEJA MAIS: Conheça o Memebot One Million, software que busca lucros com criptomoedas de forma 100% automatizada

Variações semanais (26/01/26 a 09/02/26)

- ₿ Bitcoin (BTC): US$ 70.110 | Var. -10,91%

- ♦ Ethereum (ETH): US$ 2.103 | Var.-10,30%

- 🟠 Dominância Bitcoin: 59,24% | Var. -0,73%

- 🌐 Valor total do mercado cripto: US$ 2,62 tri | Var. -9,92%

- 💵 Valor de mercado de stablecoins: US$ 307,643 bi | Var. +2,19%

- 📊 Valor total travado (TVL) em DeFi: US$ 98,797 bi | Var.-4,93%

*dados referentes ao fechamento em 09/02/26

Tópicos da semana

- Polymarket processa Massachusetts por disputa sobre quem regula mercados de previsão: O Polymarket entrou com uma ação federal contra o estado de Massachusetts, argumentando que mercados de previsão são derivativos regulados em nível federal, sob a autoridade da CFTC, e não produtos de apostas estaduais. A iniciativa ocorre enquanto estados como Massachusetts e Nevada avançam para encerrar contratos de eventos ligados a esportes. O caso evidencia um conflito crescente entre regulação estadual e federal, que pode definir se os mercados de previsão serão tratados nacionalmente como instrumentos financeiros ou localmente como jogos de azar — especialmente em um momento em que a CFTC sinaliza uma postura mais permissiva em relação a esse tipo de produto.

- Compra de 40.613 ethereum (ETH) pela BitMine eleva tesouraria para 4,33 milhões de ETH: A BitMine comprou 40.613 ETH em apenas uma semana, elevando sua tesouraria total para 4.325.738 ETH (cerca de US$ 9,2 bilhões, aproximadamente 3,58% da oferta circulante). Desse total, 2.897.459 ETH (67%) já estão em staking, gerando cerca de US$ 202 milhões em receita anualizada. A empresa está próxima de atingir sua meta de controlar 5% do supply de ETH e planeja novos rollouts de staking via MAVAN, o que pode ampliar ainda mais a receita com staking.

- Tether vai acelerar contratações: A Tether conta atualmente com cerca de 300 funcionários, e planeja contratar aproximadamente mais 150 pessoas nos próximos 18 meses. As novas contratações serão focadas principalmente em engenheiros, além de algumas posições regionais nas áreas regulatória e de produto, e serão financiadas pelo crescimento contínuo da adoção do USDT, que hoje possui market cap em torno de US$ 185 bilhões. Ao mesmo tempo, a empresa segue realocando seus lucros em investimentos nos setores de esportes, tecnologia, agricultura e mídia, enquanto expande sua atuação global em meio a concorrência cada vez mais intensa e maior escrutínio regulatório.

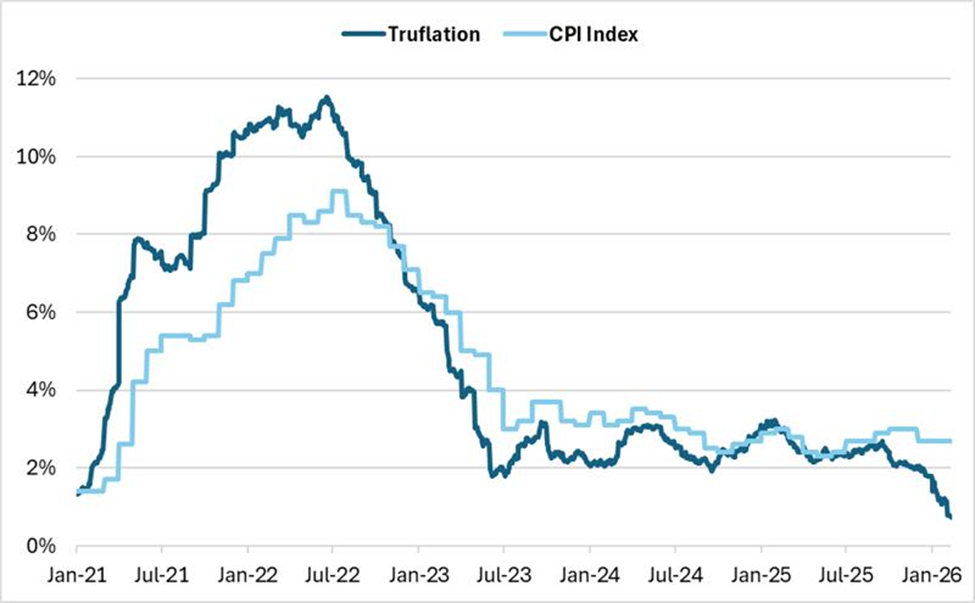

Gráfico da semana

O Truflation é um indicador econômico que utiliza dados em tempo real de milhões de itens para medir a inflação de forma independente, diferenciando-se do CPI (Índice de Preços ao Consumidor) oficial, que depende de coletas governamentais mensais e metodologias mais lentas.

Historicamente, as duas métricas apresentam uma forte aderência, caminhando em direções semelhantes, mas a imagem atual revela uma divergência sem precedentes: o Truflation despencou para sua mínima histórica, descolando-se significativamente do CPI. Esse movimento sugere que a inflação real, na ponta do consumo, já arrefeceu de forma muito mais drástica do que o CPI consegue demonstrar no momento.

Os dados do CPI referentes ao mês de janeiro serão divulgados nessa sexta-feira (13), e, como o Truflation costuma atuar como um indicador antecedente, essa mínima histórica sinaliza que os dados oficiais tendem a seguir essa mesma trajetória de queda nos próximos meses, sugerindo que a economia pode estar desacelerando.

Bitcoin pode sobreviver à computação quântica?

Neste episódio do Crypto Never Sleeps, Avelino Morganti Neto (engenheiro e ex-OTC) explica por que acredita que o BTC falhou como dinheiro — e por que o futuro do cripto estaria na tokenização (RWAs).

Assista esse episódio aqui e tire suas conclusões!

Saiba mais sobre nossos fundos de criptoativos:

Empiricus Criptomoedas e Empiricus Cripto Metals Blend

Aviso obrigatório

Este conteúdo é apenas informativo e tem como objetivo compartilhar insights e análises sobre o mercado. Não constitui recomendação de investimento, e qualquer decisão financeira deve ser feita com base em sua própria análise e, preferencialmente, com o apoio de profissionais qualificados.

" alt="Marcello Cestari" width="56px" height="56px">

" alt="Marcello Cestari" width="56px" height="56px">