Imagem: Pixabay

Conversamos nesta semana com a equipe de Relações com Investidores do Grupo SBF (SBFG3). A reunião não trouxe grandes novidades, razão pela qual mantemos uma visão neutra sobre o case no curto prazo.

O principal foco da companhia após o forte trabalho de desalavancagem é a expansão das vendas, principalmente em 2026. Para isso, a empresa iniciou investimentos em novas lojas, melhoria do atendimento (com avanços nas plataformas digitais e uma contratação média de 4 funcionários a mais por loja), mais diretores e infraestrutura.

Um dos pontos positivos foi a melhora no processo de alocação de capital. No passado, converter uma loja Centauro do modelo antigo para o padrão Geração 5 (G5) consumia praticamente o mesmo Capex de abrir uma nova. Isso ocorria porque a loja precisava ser fechada, praticamente demolida e reconstruída. Hoje a reforma é feita em etapas: metade do espaço é isolada e renovada enquanto a outra metade permanece em operação; concluída a primeira fase, as áreas se invertem. O resultado é menor dispêndio e manutenção das vendas durante as obras.

A decisão de expansão das lojas Nike também reflete maior disciplina. O grupo trabalha com dois formatos: Nike Value Store (NVS) e Nike Direct Inline Store (NDIS). Apesar de a NDIS exigir um investimento maior por metro quadrado, é mais compacta e apresenta maior retorno, com receita média de R$16 a 18 milhões por ano, frente aos cerca de R$10 milhões anuais das NVS. As NDIS são voltadas a shoppings de padrão premium, enquanto as NVS têm perfil mais amplo.

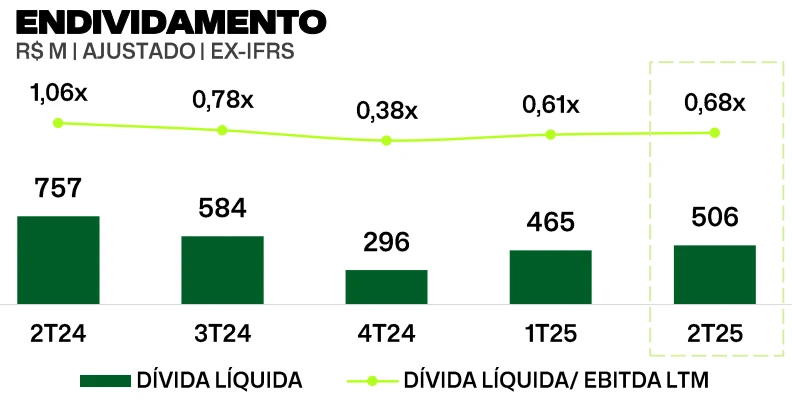

Para 2025, a companhia projeta a abertura de aproximadamente quatro novas lojas Centauro no formato Geração 5 (G5) e cerca de dez unidades Nike Direct Inline Store (NDIS). A expectativa é de que esse ritmo de expansão — em torno de dez NDIS por ano — possa ser sustentado também em 2026 e 2027. Até o fim do segundo trimestre deste ano, apenas uma nova loja Nike havia sido inaugurada, reflexo de uma estratégia deliberada de priorizar a desalavancagem. A medida se mostrou bem-sucedida: a alavancagem caiu de 1,19x no encerramento de 2023 para 0,68x no 2T25, abrindo espaço para uma retomada gradual do crescimento físico a partir daqui.

Com o menor índice de endividamento, a empresa tem maior flexibilidade para investimentos. O Capex total previsto para 2025 permanece entre R$ 350 milhões e R$ 400 milhões, patamar que deve ser repetido em 2026 antes de uma redução gradual a partir de 2027, quando grande parte do pipeline de expansão estará concluída.

Estimamos 10 reformas de lojas Centauro em 2025, 50 em 2026 e 40 em 2027. No início de 2028, a expectativa é que não haja mais unidades Centauro no modelo antigo. Cada reforma deve gerar cerca de 5 pontos percentuais de incremento na receita líquida. As obras de 2026 devem ser finalizadas antes da Copa do Mundo, fator positivo para as vendas.

- Oportunidades para investir na bolsa: Veja 10 ações recomendadas pela Empiricus Research para buscar ganhos investindo no Brasil.

Desempenho das lojas

Nestes trimestres de transição a empresa deve ter um desempenho mais contido na receita, com uma melhora relevante no primeiro semestre do ano que vem, quando as vendas têm uma forte sazonalidade positiva por conta da copa do mundo.

A expectativa é que a Copa do Mundo traga uma receita adicional de quase R$450 milhões por conta das vendas de camisetas da seleção brasileira. Ao mesmo tempo, com novos contratos fechados pela Nike com os clubes Atlético Mineiro e Vasco, esperamos um incremento de R$130 milhões nas vendas de 400 mil camisetas.

Em Fisia, projetamos um aumento marginal do custo de mercadoria vendida de curto prazo, por conta das políticas de hedge cambial da empresa. Em geral, o câmbio aplicável hoje é próximo do câmbio de 9 a 12 meses atrás. Do mesmo modo, a empresa faz hoje hedge para as vendas de 9 a 12 meses futuros. Isso porquê a empresa preza pela previsibilidade nos custos, mantendo a antecedência.

Como há 9 meses o dólar atingiu mais de R$6,20, o 3T25 e 4T25 devem ser os meses com maior custo para os produtos Nike. Somente no segundo semestre do ano que vem devemos ver melhora relevante na margem bruta de Fisia.

Há ainda uma perspectiva de melhoria no capital de giro de Fisia. Hoje o prazo médio de estoques (PME) total da companhia é afetado pelas importações Nike. A partir do momento de embarque no navio, já são contabilizados como estoque da empresa. Após toda a viagem, ainda há o desembaraço da carga. A SBF tenta uma medida junto às autoridades legais, para que o desembaraço seja iniciado ainda no navio, pouco antes da chegada da carga. Sendo assim, o prazo médio de estoques de Fisia deveria diminuir 7 dias, melhorando a geração de caixa desta frente.

Centauro

As vendas em Centauro têm ido como esperado, inclusive com bom desempenho no dia dos pais. Esperamos um crescimento em 2025 em proporções próximas do que se viu no 2T25, de pouco mais de 13%. Com o novo modelo de reforma, as lojas que passam pelo processo que antes tinham uma parada completa e receita zero deveriam ter um desempenho melhor a partir de agora.

No consolidado, estimamos para 2025 um EBITDA de R$ 1,06 bilhão, muito próximo ao registrado em 2024 (R$ 1,07 bilhão), e lucro líquido de R$ 399 milhões, levemente inferior ao de 2024 (R$ 403 milhões, queda de 1% a/a), pressionado principalmente pelo efeito cambial em Fisia.

Negociando a um múltiplo P/L para 2026 de 6x (v.s. 10x do setor) pelo consenso de mercado e de 7,6x pelas nossas estimativas, com espaço para alavancagem operacional, expansão e melhoria de margem bruta futura, as ações SBFG3 seguem na carteira.

- Além de SBF: Conheça mais ações recomendadas pela equipe da Empiricus Research para buscar lucros na bolsa nos próximos meses. Clique aqui para acessar o relatório gratuito.

" alt="Larissa Quaresma, CFA" width="56px" height="56px">

" alt="Larissa Quaresma, CFA" width="56px" height="56px">