Imagem: Divulgação

Conversamos com a equipe da Smart Fit (SMFT3) em mais uma atualização de expectativas. Nossa visão segue positiva quanto à tese, mas com alguns ajustes de premissas, principalmente relativo à uma expansão mais acelerada.

A companhia mantém o guidance de 340 academias abertas neste ano. Nossas expectativas para as operações seguem em linha com o que tínhamos mapeado, mas com um incremento na expansão no médio prazo.

Crescimento da Smart Fit no Brasil e América Latina

No Brasil, o setor continua em crescimento e atendendo à expansão da companhia, inclusive com crescimento acima da sazonalidade no primeiro semestre de 2025. Mesmo com o provável arrefecimento econômico e inflação, entende-se que a demanda por academias é menos sensível, dado que os usuários tendem a enxergar o hábito como questão de saúde, priorizando-o em relação a outros gastos/costumes. Portanto, mantemos nossas expectativas de receita por loja.

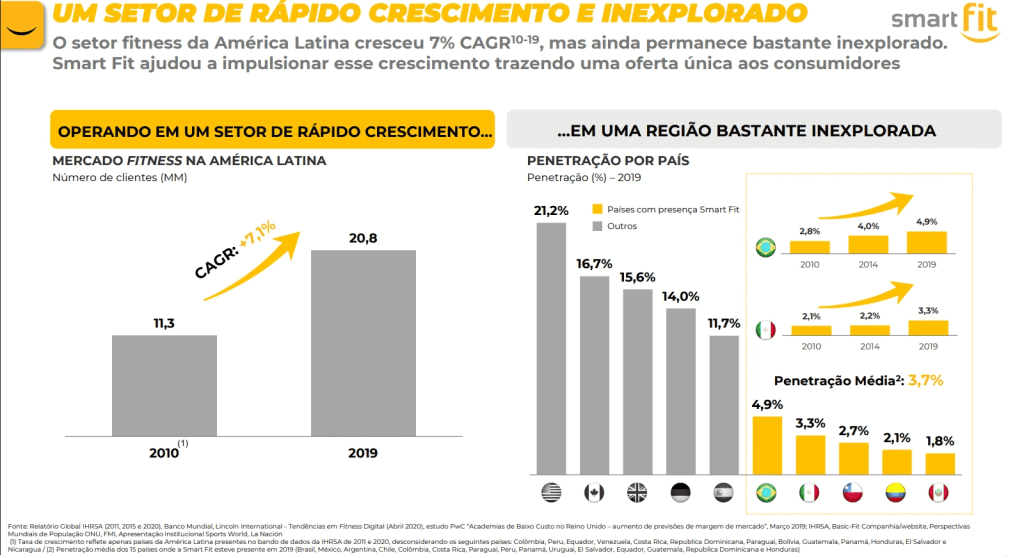

Ainda assim, o país tem pouca parcela da população treinando ativamente. Esse número cresceu significativamente nos últimos anos. Segundo dados da HFA, em 2019, cerca de 5% da população frequentava ativamente a academia. Esse número já é bem mais alto que o observado no início do século, mas ainda bem abaixo de países mais desenvolvidos, como os EUA com 21% ou até mesmo de vizinhos, como a Argentina, que tinha 8% na data.

Esperamos um ritmo de crescimento no Brasil de cerca de 130 academias abertas por ano nos próximos 3 anos, sendo cerca de 70% de unidades próprias e 30% de franquias. Isso incorreria em um aumento de 55% de lojas próprias entre a última divulgação e o fim de 2028, um crescimento mais acelerado que o anteriormente projetado, mas com um longo prazo parecido, com cerca de 800 unidades adicionais ao longo dos próximos sete anos.

Soma-se à receita o aumento da mensalidade, principalmente nos planos Black, que hoje representam 57% das assinaturas (+10 p.p. a/a). A última correção ocorreu no fim de 2024, mas boa parte do efeito ainda está em curso, já que o impacto imediato ocorre somente para novos assinantes, enquanto os alunos matriculados antes do repasse só terão a atualização na renovação anual.

No México, o pano de fundo é um pouco diferente. A demanda segue um pouco abaixo do ritmo de expansão projetado para 2025 no final do ano passado. Esse movimento vem sendo observado desde o primeiro semestre do ano e está mais ligada às novas lojas que às unidades consolidadas. Assim, a expectativa é de desaceleração nas aberturas por lá.

Uma dos pontos fortes da tese mitiga esse tipo de risco: a diversificação geográfica, que dá versatilidade à empresa. Quando uma geografia fica abaixo, a companhia pode focar em outras que estão mais fortes. É justamente isso que faz a Smart Fit conseguir manter a projeção de 340 academias abertas em 2025: apesar da adversidade do México, outras oportunidades vêm sendo alvo do grupo pela América Latina.

Mantemos nossas estimativas de crescimento nos outros países da América Latina. A Argentina, por exemplo, tem uma penetração pequena da marca, mesmo sendo uma das nações com mais aderência a academias. Com a indefinição acerca das eleições legislativas e a popularidade do governo, um forte investimento por lá seria incerto. O grupo enxerga então oportunidades em franquias, a fim de fortalecer a marca e, numa eventual melhora de cenário, tornar a se expandir com unidades próprias por lá.

Isso ajudaria a fortalecer a marca e aumentar a receita advinda do país e abriria oportunidade de recompra das franqueadas no futuro. Em outras geografias, como a Colômbia, essa estratégia foi bem sucedida. A empresa aumentou a penetração via franquias, conquistou adeptos e posteriormente recomprou as franqueadas. Hoje, quase toda a base por lá é de unidades próprias.

Em geral, a companhia mantém como whites space 720 novas unidades nas 4 principais nações além do Brasil em que atua (México, Colômbia, Chile e Peru). O potencial é de dobrar o número de academias em quase todas, com exceção do Peru, onde já há uma maior consolidação da rede. Esse número é dinâmico e pode crescer conforme o setor. Esperamos que em meados de 2032 esse espaço já tenha sido expolorado.

- Onde investir neste mês? Veja 10 ações em diferentes setores da economia para buscar lucros. Baixe o relatório gratuito aqui.

Alta na eficiência operacional da SMFT3

O grande pipeline de aberturas deste ano deve ter concentração no quarto trimestre, o que deve ocasionar uma queda de margem bruta no período. Isso porque novas academias atraem novos alunos, que têm como cortesia a primeira mensalidade em R$ 9,90. Antes de gerar uma receita compatível, já começam a gerar custos. O 4T23 é exemplo disso, quando a margem caiu cerca de 30 bps em relação à média dentro do ano. Esperamos que algo parecido ocorra no 4T25, com margem bruta em torno de 50% (v.s. 50,9% na última divulgação).

Olhando para frente, com o amadurecimento das academias mais jovens ocorrendo gradualmente, a margem bruta da companhia deve convergir para a margem bruta média das academias maduras, em torno de 52%, como divulgado no último resultado. A expectativa é de um ganho de 0,5 p.p por ano.

Do ponto de vista do EBITDA, enxergamos espaço para ganho de eficiência, com uma proporção menor de despesas gerais e administrativas conforme a receita cresce. Esperamos um ganho de margem EBITDA também na ordem de 0,5 p.p. a cada ano, chegando a 35% no longo prazo (v.s. 32% hoje).

No que tange a CAPEX, o número por academia permanece o mesmo, cerca de R$ 5 milhões por unidade no Brasil e R$ 6 milhões nos outros países, em linha com o relatório de julho. Com mais academias esperadas para o curto-médio prazo, estimamos um capex total maior para 2026 e 2027, mas com impacto positivo na geração de receita com a expansão. O lucro de curto prazo permanece praticamente em linha com nossas projeções anteriores, pois a receita adicional é compensada pela menor margem. Mas estimamos um lucro maior a partir de 2027.

As ações SMFT3 negociam a um P/L de 15,1x em nossas projeções e de 16,6x segundo o consenso de mercado, com prêmio justificado pela sua perspectiva de expansão e alta eficiência operacional.

" alt="Larissa Quaresma, CFA" width="56px" height="56px">

" alt="Larissa Quaresma, CFA" width="56px" height="56px">