Imagem: Divulgação

Na última semana estivemos presente no Gerdau Day, onde os executivos compartilharam suas visões sobre o mercado, expectativas para os próximos anos e apresentaram o plano de investimento para 2026, principal tópico da reunião.

Apesar de um cenário setorial ainda complicado, saímos com uma visão favorável da companhia, que tem desenhado estratégias interessantes para melhorar sua competitividade.

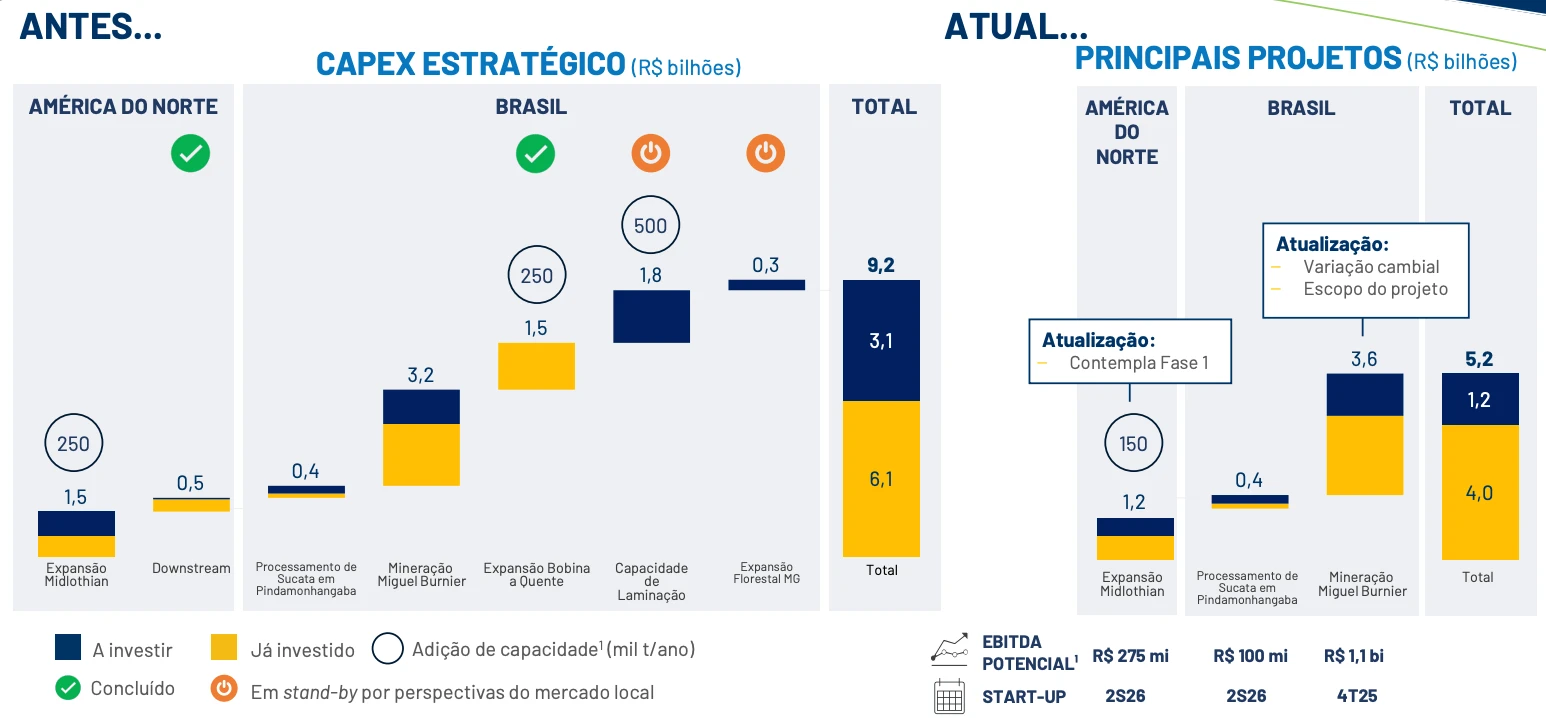

Guidance de investimentos de 2026 caiu 22%, para R$ 4,7 bilhões

O principal tema do evento foi a atualização do Capex, normalmente anunciado no 1T do ano vigente, mas que foi adiantado desta vez.

Com a finalização de três grandes projetos e sem um pipeline da mesma magnitude, o guidance de investimentos de 2026 caiu -22%, para R$ 4,7 bilhões. Desse montante, R$ 2,3 bilhões são destinados para Manutenção e R$ 1,8 bilhão para os projetos chamados de Competitividade. Também foi divulgada uma média anual estimada de R$ 3 bilhões para Manutenção nos próximos cinco anos.

Sobre os chamados projetos de Competitividade do próximo ciclo, pouco mais da metade do orçamento será destinado para os três maiores:

- expansão da unidade Midlothian em Texas;

- mineração de Miguel Burnier; e

- processamento de sucata em Pindamonhangaba.

Só com eles, a companhia estima um ebitda potencial de R$ 1,5 bilhão, com ramp up a partir do 4T25.

Apenas com o projeto de mineração, são esperados R$ 400 milhões de ebitda incremental no próximo ano, cerca de 12% do ebitda anual da ON Brasil.

Além desse benefício, o alto escalão acredita que essa é uma chave fundamental no longo prazo da companhia, já que a unidade proporcionará 40 anos de reservas certificadas de minério, com alta porcentagem de ferro (pellet feed 65%) e traz verticalização da operação, gerando ganho de competitividade e será o grande diferencial para enfrentar os elevados níveis de importação chinesa (mais sobre isso abaixo).

Para finalizar, a companhia segue atenta às oportunidades de autossuficiência energética. Com projetos nessa temática, estima-se uma redução de 60% nas contas de energia elétrica, que representam 4% dos custos.

- Onde investir para buscar dividendos? Analista recomenda 5 ações que pagam bons proventos; confira o relatório gratuito aqui.

Operação no Brasil

A expectativa dos executivos para o Brasil é de crescimento moderado, em linha com o PIB, o que não deixa de ser algo positivo.

Embora a resiliência da construção civil tenha surpreendido, é esperada uma desaceleração para o próximo ano em alta renda, mas no consolidado acreditam em um crescimento de +0,5%, o que ainda é favorável dada a base comparativa elevada.

Dentro desse segmento, foi discutida a estratégia comercial agressiva nos últimos meses em vergalhão, com descontos relevantes. A participação chinesa assídua em distribuição (aquele que chega nas lojas de construção) roubou share da Gerdau ao longo do tempo e, para melhorar a taxa de utilização das plantas e recuperar sua posição, a companhia tem aplicado descontos para retomar a atratividade, mesmo que em detrimento de alguma rentabilidade.

Indo para industrial, há uma visão positiva, principalmente em solar e agro/máquinas por conta da dinâmica do mercado e ganho de produtividade do setor. Entretanto, para automotivos, embora haja uma expectativa positiva para leves, há dúvidas sobre o impacto das importações na produção.

Falando nisso, as importações de aço chinês seguem em níveis recordes. A participação no mercado de planos atingiu 26% (+15 p.p. em cinco anos) e longos marcou 17% (+8 p.p. em cinco anos).

Plano estratégico baseado em três alavancas

Enquanto as políticas de defesa comercial não surtem efeitos, a companhia montou um plano estratégico baseado em três alavancas para se tornar mais competitiva.

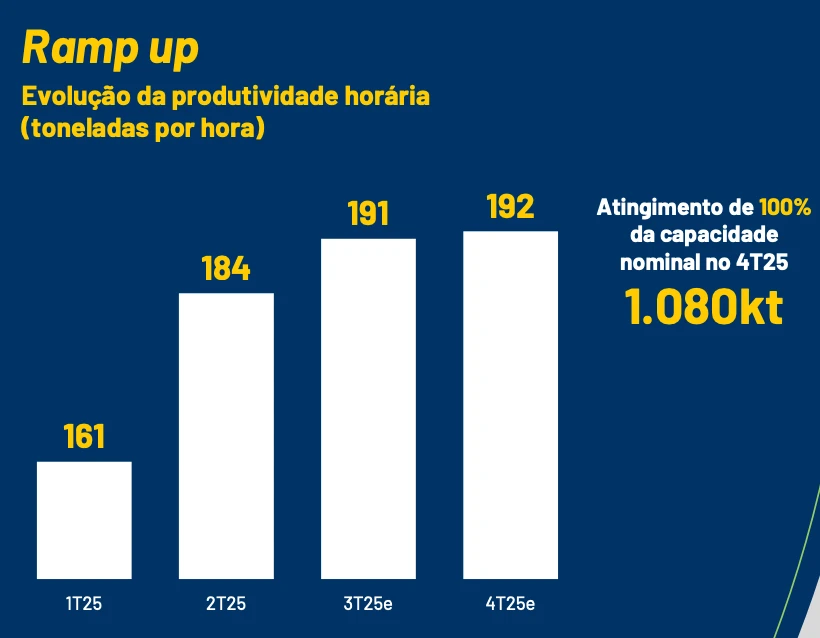

A primeira é ter minério próprio com preço atrativo. Para isso, o projeto de Miguel Burnier segue a todo vapor, com previsão para início ainda neste ano, garantia de 40 anos de minério e um custo caixa de US$ 30 por tonelada.

A unidade vai unificar toda a operação, desde a obtenção do minério até a distribuição do produto. Após o ramp up, espera-se uma capacidade de processamento de minério de 5,5 Mtpa e, além do consumo interno, deve ocorrer a comercialização de 2 Mtpa por ano. Considerando os ganhos diretos, é estimado um ebitda incremental total de R$ 1,1 bilhão.

Outra alavanca é o crescimento em aços planos, com foco nas chapas grossas. A nova capacidade de 250 ktpa já concedeu o recorde de 4,5 kt/dia na laminação, além de permitir o processamento de produtos de maior valor agregado. O projeto deve adicionar cerca de R$ 400 milhões ao ebitda.

A última estratégia é de otimização dos mini mills (usinas menores que usam sucata como matéria-prima). O objetivo é maximizar a utilização das unidades, diluir os custos fixos e aproveitar melhor o mercado local. Um dos exemplos foi a migração das atividades de Mogi das Cruzes (SP) para Charqueadas (RS) e o aproveitamento para captura de sucata na região do Vale do Paraíba (SP).

Operação na América do Norte

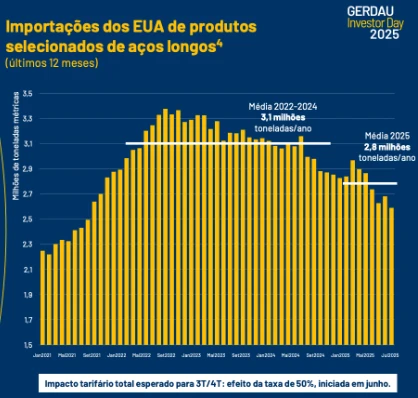

O principal tópico nesta ON foi o tarifaço, que trouxe desdobramentos positivos para a Gerdau.

Após a tarifação houve uma drástica queda de importações de aços nos Estados Unidos e uma melhora para as operadoras locais em termos de volume e ganho de spread relevantes em perfis (+10%) e barras comerciais (+7%). Com maior apetite pelas domésticas, a taxa de utilização das usinas da Gerdau subiu +15 p.p., para 85-87%.

Por outro lado, essa mudança gerou adaptações em outras geografias. No Canadá, a companhia passou a focar em perfis comerciais e vergalhão em detrimento de placas, que tinham 10% da produção trimestral destinada para os Estados Unidos. Ainda assim, o resultado deve ser positivo com números robustos na América.

Indo para as expectativas dos segmentos, os executivos observam uma grande demanda em renováveis, principalmente solar, e data centers.

Mesmo com o fim do incentivo de energia solar para residências, a demanda por estacas para usinas solares deve continuar aquecida, fortalecendo a participação de 6% da produção total da divisão.

Já na construção civil, a desaceleração por conta da taxa de juros deve continuar afetando negativamente. Automotivo, manufatura e infraestrutura também não trazem grandes contribuições de demanda. Porém, o aumento de pedidos para cotações em automotivos deixam indícios positivos no longo prazo para os executivos.

Sobre os projetos de investimento, a companhia reforçou a escolha por brownfield (reforma em unidades já estruturadas) dado o perfil do mercado. Para os próximos períodos, aços planos e vergalhões devem ser os focos e serão explorados em micro mills, por conta do processo menos complexo e redução de custos.

- [Carteira de dividendos gratuita] Veja 5 ações que analistas recomendam para quem busca lucros ‘gordos’ com dividendos; acesse de graça aqui.

Dívida da Gerdau segue em patamar confortável

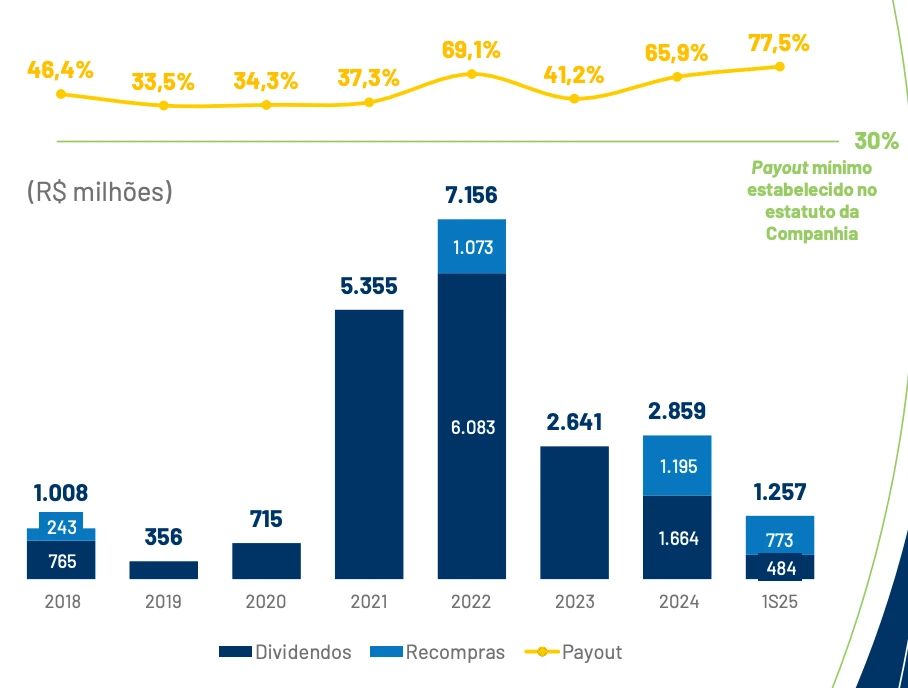

A alavancagem segue em nível confortável (0,85x dívida líquida/ebitda) e abaixo do teto interno de 1x, o que ainda gera uma flexibilidade de R$ 6-8 bilhões para alocação de capital.

Sobre o retorno ao acionista, a companhia segue distribuindo uma média de 75% da geração de caixa, consistentemente acima do payout de 30% estabelecido pelo estatuto.

Ainda, os executivos foram enfáticos em recompras, e já reduziram em -7% o número de ações totais nos últimos anos; em 2025 a companhia já recomprou 85% do programa vigente. Com projeções de valor implícito do equity chegando em 5,4x ev/ebitda, e 6,5x ev/ebitda com valor patrimonial, enquanto o papel negocia por 4x ev/ebitda no mercado, a recompra seguirá como foco para retornar valor ao acionista.

GGBR4: Recomendação de compra

Apesar de um momento setorial complicado, Gerdau segue com estratégias capazes de entregar resultados sólidos e deve se beneficiar do aumento de demanda na ON América do Norte, em consequência do tarifaço. Além disso, a capacidade de adaptação operacional para aproveitar as oportunidades de mercado seguirá contribuindo para a longevidade da companhia.

O valuation atrativo deve voltar a chamar atenção do mercado assim que as condições do setor melhorarem. Enquanto isso, por apenas 4x ev/ebitda e um dividend yield (incluindo recompras) próximo de 10%, Gerdau segue entre as recomendações da Empiricus.

" alt="Isabelle Lima de Oliveira" width="56px" height="56px">

" alt="Isabelle Lima de Oliveira" width="56px" height="56px">