Imagem: Edição CanvaPro

O ouro voltou a ocupar o centro das atenções nos mercados globais, alcançando um novo recorde histórico acima de US$ 3.500 por onça. A disparada tem como pano de fundo dois vetores principais.

De um lado, a crescente expectativa de cortes nas taxas de juros pelo Federal Reserve, que reduz o custo de oportunidade de carregar metais preciosos e reforça seu apelo como reserva de valor.

De outro, a intensificação das incertezas em torno do futuro da própria autoridade monetária americana, pressionada pelo ambiente político nos Estados Unidos, o que aumenta a busca por ativos de proteção em momentos de instabilidade.

Incertezas com o cenário global beneficiam o ouro

Esse quadro de incertezas é agravado pelas turbulências econômicas e comerciais derivadas da política tarifária de Donald Trump, que reforçam a procura por ativos de proteção. O movimento também foi sustentado pela atuação dos bancos centrais, que seguem ampliando suas reservas em ouro como instrumento de diversificação de portfólio e defesa contra riscos sistêmicos.

Esse comportamento institucional reforça a leitura de que, em um mundo marcado por maior volatilidade econômica e geopolítica, o ouro segue como um dos poucos ativos capazes de unir preservação de valor e independência frente ao dólar – é o único totalmente independente do controle do Tesouro americano, atributo que reforça sua atratividade em períodos de instabilidade.

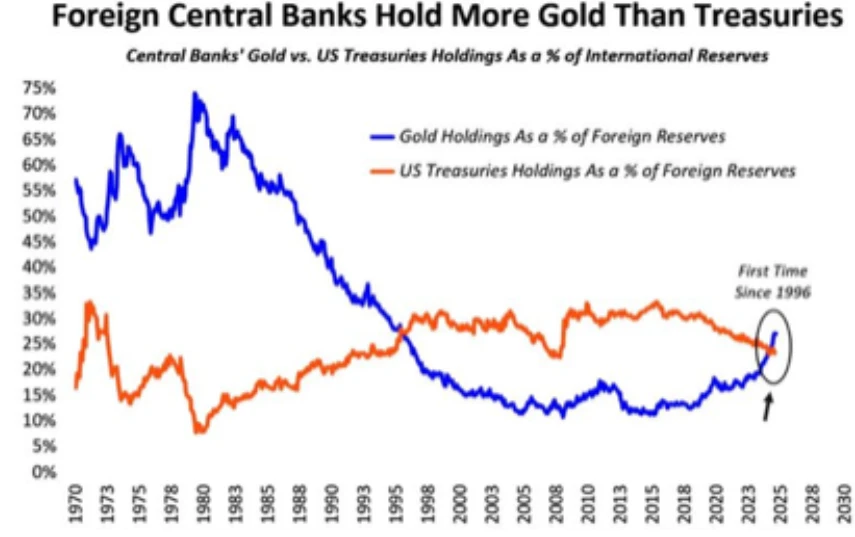

Um marco recente ilustra a dimensão dessa movimentação: pela primeira vez desde 1996, os bancos centrais estrangeiros passaram a deter mais ouro do que títulos do Tesouro dos Estados Unidos. Embora seja um dado simbólico, ele revela uma transformação significativa no padrão de confiança global

Para os que acreditam que essa onda de compras estaria perto do fim, a história serve de alerta: nos anos 1970, movimentos semelhantes antecederam mudanças estruturais no sistema monetário internacional. Assim, o ciclo atual não deve ser interpretado como um evento pontual ou passageiro, mas como o início de um dos reequilíbrios mais profundos e relevantes da ordem econômica mundial das últimas décadas.

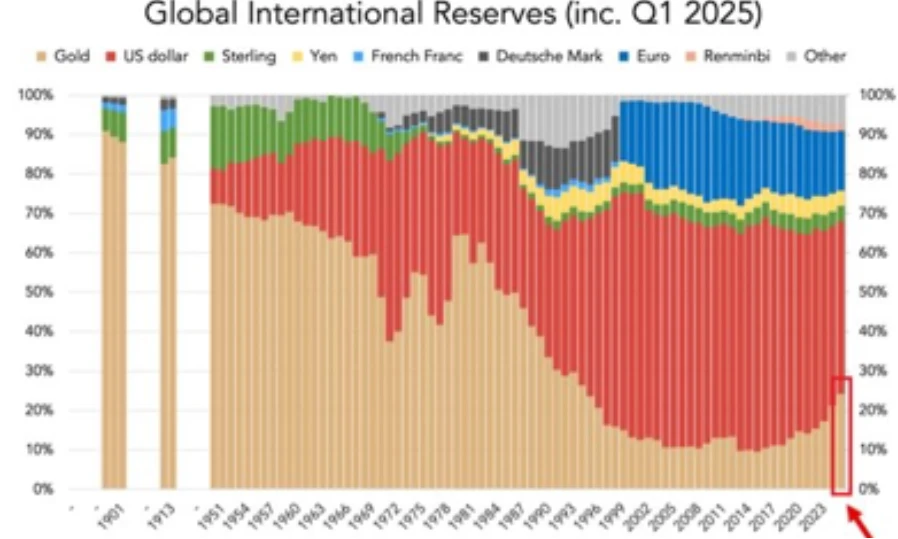

Dólar perde espaço nos portfólios pelo mundo

Aliás, a participação do dólar nas reservas internacionais vem encolhendo de forma consistente, alcançando agora apenas 42% do total — o menor patamar em várias décadas. Esse movimento reflete a perda gradual de protagonismo da moeda americana como principal ativo de reserva global. Em paralelo, o ouro segue em trajetória firme de valorização. O metal precioso reassume, assim, seu papel histórico de porto seguro.

Ouro é destaque, mas outro metais chamam atenção dos mercados

Não é apenas o ouro que tem atraído a atenção dos mercados. A prata também voltou a brilhar: na semana passada, o metal ultrapassou a marca de US$ 40 por onça, algo que não acontecia há mais de 14 anos.

Enquanto os investidores concentram os olhares no rali do ouro, a prata começa a dar claros indícios de que pode estar ganhando novo fôlego — com potencial para, em breve, retomar a trajetória em direção às suas máximas históricas.

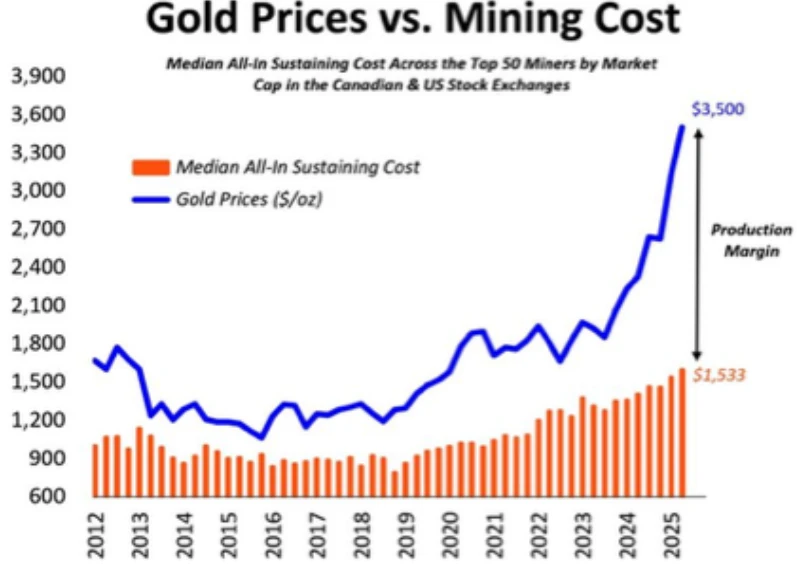

Mineradoras no cenário do metal

Paralelamente, as mineradoras de ouro atravessam um momento singular, operando com margens historicamente elevadas em função da expressiva valorização do metal nos últimos meses.

Apesar desse ambiente favorável, grande parte dessas companhias ainda é negociada no mercado acionário como se o preço do ouro estivesse próximo a US$ 2.000 por onça — um patamar significativamente inferior ao atual. Essa discrepância entre a realidade dos fundamentos e a precificação observada sugere que o setor pode estar diante de uma oportunidade de reavaliação.

- Onde investir neste mês? Veja 10 ações em diferentes setores da economia para buscar lucros. Baixe o relatório gratuito aqui.

Em outras palavras, à medida que o mercado reconheça a nova dinâmica de preços e margens, há espaço para um potencial re-rating das ações, corrigindo a defasagem e refletindo de forma mais adequada o cenário vigente.

Curiosamente, o ouro ocupa uma posição singular no universo dos investimentos, justamente por não seguir a lógica tradicional de ativos produtivos: ele não gera fluxo de caixa, possui aplicações industriais relativamente limitadas e, em última instância, seu valor depende do consenso social em reconhecê-lo como reserva de riqueza — um pacto coletivo que, em teoria, poderia se desfazer. Ainda assim, ao longo das últimas décadas, sua relevância permaneceu notável.

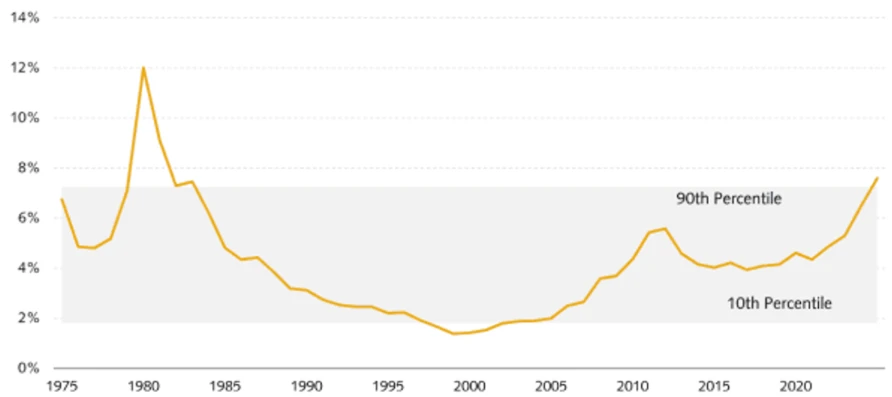

Uma forma interessante de analisar sua precificação é observá-la em relação ao crescimento da riqueza global. Desde 1975, quando as estatísticas se tornaram mais consistentes, o ouro tem oscilado entre 1,8% e 7,3% da riqueza líquida dos países desenvolvidos, intervalo que funciona como uma espécie de faixa histórica de referência. Em determinados momentos, no entanto, essa participação ultrapassou os limites desse espectro — movimento que, mais uma vez, volta a se repetir no cenário atual.

Dinâmica de longo prazo do ouro

De 1975 a 2025

Assim, a dinâmica de longo prazo do ouro pode ser entendida a partir da evolução da riqueza global: desde 1975, o patrimônio líquido dos países desenvolvidos cresceu, em média, 2,4 pontos percentuais acima do PIB por ano, o que, em um cenário de expansão econômica mundial de 3% ao ano, sugeriria um avanço em torno de 5% ao ano para o metal.

Esse potencial, no entanto, precisa ser ajustado por dois fatores: o crescimento da oferta de ouro, que historicamente tem sido de aproximadamente 1,6% ao ano, e a demanda adicional vinda das compras de bancos centrais em períodos de maior instabilidade geopolítica — um movimento que tende a reforçar o papel do ouro como ativo de proteção e sustento de valor ao longo do tempo.

Mas o valor do metal não reside apenas em seu potencial de retorno, e sim em sua função estratégica dentro de uma carteira diversificada. Por apresentar correlação baixa com ações, títulos e até mesmo com a própria inflação ao longo do tempo, o ouro funciona como um importante amortecedor em momentos de estresse.

Essa característica ganha ainda mais peso quando ações e títulos passam a se movimentar na mesma direção, pois o metal tende a reforçar a resiliência da carteira, preservando capital em cenários de maior incerteza econômica e geopolítica.

- Oportunidades para investir na bolsa: Veja 10 ações recomendadas pela Empiricus Research para buscar ganhos investindo no Brasil.

" alt="Matheus Spiess" width="56px" height="56px">

" alt="Matheus Spiess" width="56px" height="56px">