Depois de meses de tensão, os investidores da Petrobras (PETR4) finalmente respiraram aliviados após o anúncio da nova política de precificação de combustíveis, que afastou o pior cenário – a possibilidade de ela vender os combustíveis abaixo do preço de custo. Comentamos sobre o assunto nesta publicação.

No entanto, ainda faltavam muitos detalhes sobre o novo método, e a companhia tentou esclarecer alguns pontos que ainda estavam obscuros.

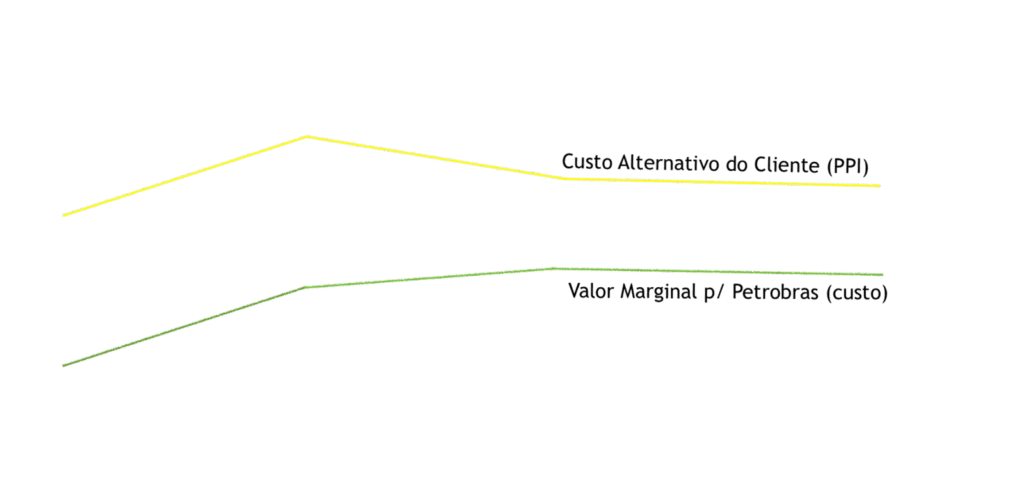

Segundo os esclarecimentos, os combustíveis serão comercializados dentro de uma faixa limitada superiormente pelo (a) custo alternativo do cliente e inferiormente pelo (b) valor marginal para a Petrobras.

Ao que tudo indica, o Custo Alternativo do Cliente está muito próximo de como era definida a Paridade de Importação anteriormente: taxa de câmbio, cotação dos combustíveis, custo de importação e alguma margem de lucro. Ou seja, essa banda superior é muito próxima ou idêntica à política de preços anterior.

Valor marginal deve depender de fatores como custo e capacidade de abastecimento pela produção local

Mas a coisa complica na hora de tentar definir o Valor Marginal. Nas palavras da companhia, ele é “baseado no custo de oportunidade dadas as diversas alternativas para a companhia, dentre elas, produção, importação e exportação do referido produto e/ou dos petróleos utilizados no refino”.

Entendemos que esse preço está relacionado ao menor custo de abastecimento de determinada região, e que ele dependerá de alguns fatores como custo e capacidade de abastecimento pela produção local.

A nossa interpretação é de que em uma região que necessite mais de importação de combustíveis, os preços deveriam ficar mais próximos da banda superior, o que manteria o interesse comercial dos importadores e reduziria os riscos de desabastecimento.

Por outro lado, em regiões que podem ser totalmente abastecidas pelas refinarias locais, a tendência é vermos preços mais próximos da banda inferior, mas não necessariamente encostados nela.

O problema é que não temos uma fórmula nem nada parecido para calcular como ficariam os preços em cada cenário e região. O que temos quase certeza é que a partir de agora o segmento de Refino deve trabalhar com margens menores, já que os preços médios tendem a ficar abaixo da banda superior, que antes era o preço praticado pela companhia.

Petrobras: queda de margem era esperada com a eleição de Lula

De certa forma, uma queda de margem já era esperada pelo mercado desde que o novo governo assumiu, e é sempre bom lembrar que o Refino corresponde a menos de 20% do Ebitda consolidado.

| Ebitda consolidado 2022 | 100% |

| Exploração e Produção | 79,1% |

| Refino | 18,1% |

| Gás e Energia | 2,8% |

O mais importante é que, mesmo com margens menores, esse segmento não volte a vender combustíveis abaixo do preço de custo, o que parece mais distante depois dos comunicados e esclarecimentos recentes.

Seguimos atentos, mas o pior cenário parece cada vez mais distante, e a Petrobras (PETR4) segue em nossa carteira voltada para dividendos.

Além da petroleira, confira cinco ações recomendadas para quem busca dividendos neste relatório gratuito. Clique aqui para ver os tickers.

" alt="Ruy Hungria" width="56px" height="56px">

" alt="Ruy Hungria" width="56px" height="56px">