Imagem: Joédson Alves/Agência Brasil

Na última segunda-feira (23) começou o prazo para a entrega da Declaração do Imposto de Renda 2026 (DIRPF),que vai até o dia 29 de maio. Neste ano, apesar da nova regra de tributação, quem teve renda igual ou superior a R$ 35.584,00 terá de acertar as contas com o Leão.

Isso porque, embora já esteja em vigor a isenção de renda para quem ganha até R$ 5 mil por mês, a declaração é referente a 2025 — período anterior a nova regulamentação.

Para este ano, os contribuintes poderão contar mais uma vez com a declaração pré-preenchida. Essa modalidade já vem com uma série de informações coletadas pela Receita Federal. Esse mecanismo facilita o preenchimento da DIRPF e, funciona como um “fura-fila” para o recebimento da restituição.

Para boa parte dos contribuintes essa é justamente a parte que importa: o quanto o Leão vai devolver. E é aqui também que muitos se surpreendem ao descobrir que a restituição será bem menor do que esperavam.

Contudo, é possível multiplicar por até 5 vezes o valor da sua restituição usando apenas quatro letrinhas: PGBL.

PGBL: como uma restituição pode sair de R$ 711,28 para R$ 3.594,08?

O PGBL é a sigla para Plano Gerador de Benefício Livre. Trata-se de uma das modalidades de previdência privada disponíveis no mercado brasileiro. Para muitos, esse instrumento serve apenas para planejar a aposentadoria.

Mas a verdade é que, além de ser um ativo para a “melhor idade”, a previdência pode ser usada no planejamento sucessório e, no caso do PGBL, como uma ferramenta para conseguir benefícios fiscais no presente.

Isso porque, quem investe em previdência privada e opta pelo plano PGBL, pode deduzir até 12% da renda tributável na declaração completa do Imposto de Renda.

Esse mecanismo, combinado com outras deduções, pode “turbinar” a sua restituição. Foi o que aconteceu com uma das assinantes da série “Os Melhores Fundos de Investimento”, da Empiricus Research.

Em 2025, ela recebeu alguns relatórios da casa, que explicavam as vantagens de investir em previdência privada no modelo PGBL. Então, ela decidiu aplicar R$ 11.167,32 — isto é, 12% da sua renda tributável — em um fundo com essas características.

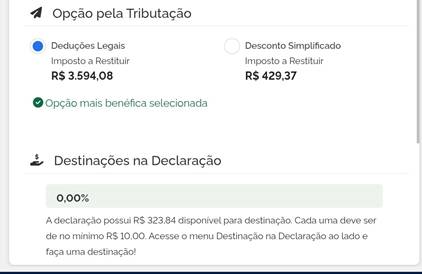

Neste ano, ao abrir o aplicativo do Imposto de Renda e incluir a informação de que havia feito aportes no PBGL, este foi o imposto a restituir:

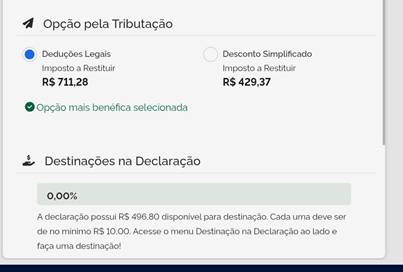

Se não tivesse seguido a recomendação feita pelos analistas da série Os Melhores Fundos de Investimento, ela ainda teria direito a uma restituição, porém bem menor. Veja só:

Ou seja, a restituição que seria de apenas R$ 711,28 saltou 405% e a assinante receberá um pix de R$ 3.594,08 da Receita Federal.

É claro que os valores podem mudar de acordo com a realidade de cada investidor. Na série Os Melhores Fundos de Investimento, você encontra uma planilha para lhe ajudar a realizar essa simulação e descobrir se essa estratégia é realmente vantajosa para você.

Entretanto, o fato é que, assim como a assinante, você poderia ter recebido uma restituição bem mais “gorda” este ano.

Infelizmente, o prazo de para garantir esse benefício na restituição de 2026, já passou. Mas, se você começar agora, pode receber um pix maior da Receita em 2027.

A boa notícia é que você pode aprender a como investir em previdência privada no modelo PGBL e poder “turbinar” as suas próximas restituições, a partir de 12x de R$ 14,90.

QUERO ‘TURBINAR’ AS MINHAS PRÓXIMAS RESTITUIÇÕES

Empiricus+: previdência privada e outras ideias de investimento

Além da possibilidade de deduzir parte da sua renda anual tributável do Imposto de Renda, ao investir em previdência privada você conta com outros benefícios que podem “turbinar” a sua aposentadoria e o seu patrimônio:

- Isenção de come-cotas;

- Alíquota regressiva que pode chegar a 10%;

- Acesso a carteiras semelhantes as encontradas em fundos tradicionais.

Na série da Empiricus, os analistas separaram tudo o que você precisa saber sobre previdência privada, além de apresentar algumas recomendações de fundos para você investir.

A boa notícia é que, agora você pode ter acesso a esta e outras 10 das principais séries da Empiricus por apenas 12x de R$ 14,90.

O Empiricus+ é a assinatura em modelo “streaming” da casa. Por meio dela, você tem acesso a todas as principais recomendações, análises e ideias de investimento elaboradas pelos especialistas da research em um único lugar.

Com planos a partir de 12x de R$ 14,90 ou R$ 19,90 mensais (cancelável quando quiser), a plataforma dá acesso às séries e ainda oferece 7 dias de teste gratuito.

Para liberar o seu acesso a Empiricus+ e a todas as recomendações de previdência privada agora mesmo, basta clicar no botão abaixo:

" alt="Isabelle Santos" width="56px" height="56px">

" alt="Isabelle Santos" width="56px" height="56px">