Imagem: Divulgação

A Priner (PRNR3) anunciou a compra de 60% da SEMEP, inaugurada em 1990, que atua em logística, movimentação de solo e implantação de minas no segmento de mineração.

A aquisição inaugura a quinta vertical da Priner, Operações Minerárias, que será liderada pelo atual presidente da própria SEMEP.

Saiba mais sobre a SEMEP

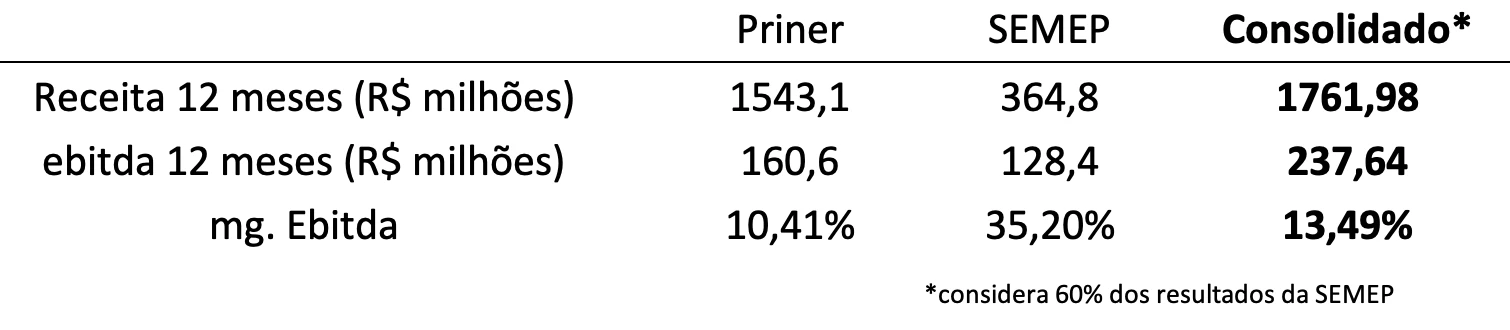

Segundo o fato relevante, a SEMEP teve receita de R$ 364,8 milhões e ebitda de R$ 128,4 milhões no período de 12 meses encerrado em junho de 2025. Isso implica em uma excelente margem ebitda de 35%, que nos últimos doze meses ajudaria a incrementar 3 pontos percentuais a margem consolidada.

É verdade que os resultados recentes da Priner foram atrapalhados por uma série de cancelamentos que tornam a comparação ainda mais discrepante – 14% seria um nível mais próximo do normalizado para a Priner ex-SEMEP.

Seja como for, assim como aconteceu com a introdução das unidades de inspeção e montagem de estruturas, a nova vertente contribuirá positivamente para margens e retorno sobre o capital investido.

O valuation também se mostrou bastante atrativo: 3,5x valor da firma/ebitda antes de sinergias, sendo que a própria Priner negocia por aproximadamente 5x.

Em valores, a fatia de 60% do Valor da Firma foi avaliada em R$ 269,6 milhões, sendo R$ 191,6 milhões para o equity e R$ 78 milhões de dívida.

Parte desse montante será pago pelos R$ 138 milhões levantados no aumento de capital recente, o que levaria a alavancagem para cerca de 3,3x dívida líquida sem considerar o Ebitda da adquirida, que é uma abordagem bastante conservadora.

- Onde investir neste mês? Veja 10 ações em diferentes setores da economia para buscar lucros. Baixe o relatório gratuito aqui.

Priner mostra capacidade de fazer aquisições que contribuem para o resultado da companhia

Considerando os 60% do resultado operacional da SEMEP, que a partir de agora pertencem à Priner, e os recursos da oferta primária, a alavancagem ficará próxima de 2,4x (mesmo patamar do fechamento do 2T25), um nível bastante confortável, e que tende a comprimir com a melhora de resultados das outras verticais.

Mais uma vez a Priner mostrou ao mercado capacidade de fazer aquisições que contribuem positivamente para o resultado consolidado por preços bastante atrativos. Priner segue entre as recomendações da Empiricus Research.

" alt="Ruy Hungria" width="56px" height="56px">

" alt="Ruy Hungria" width="56px" height="56px">