Imagem: iStock/ @mysticenergy

Recentemente, conversamos com a Prio (PRIO3) para entender as expectativas para as licenças do IBAMA e atualizar perspectivas sobre a produção e margens da empresa nos próximos anos.

Breve resumo para compreensão da tese

A empresa atua na revitalização de campos maduros de extração de petróleo, aumentando produção e reduzindo custos com sua expertise, algo que tem conseguido desde seu início em 2015, quando extraía 5 mil barris de óleo equivalentes por dia (boepd) com um custo de extração (lifting cost) de U$35 por barril (bbl).

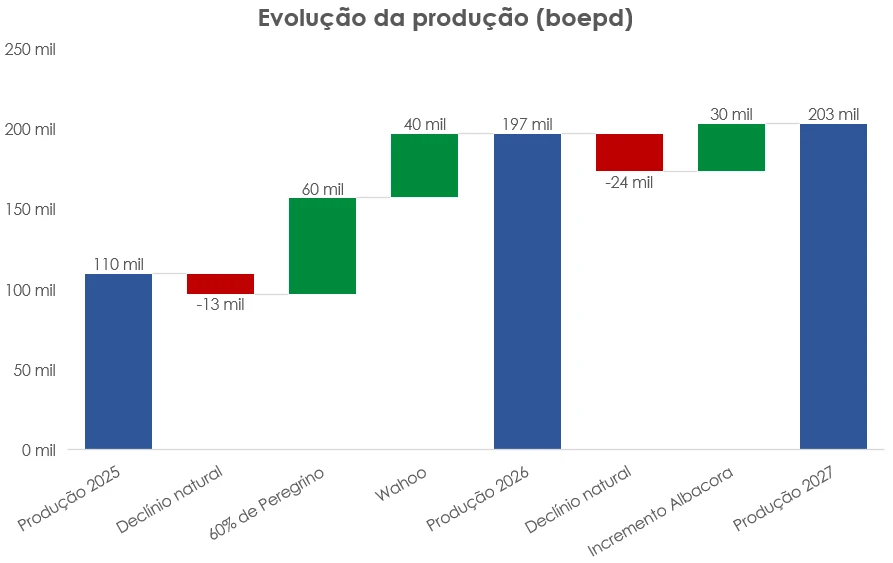

Hoje, com mais campos e mais estrutura, a produção gira em torno dos 100 a 115 mil boepd, com um lifting cost de US$13/bbl. A continuidade dos ganhos de eficiência é um dos pilares da tese, e com a incorporação dos 60% do campo de Peregrino restantes e o campo de Wahoo, isso deve melhorar ainda mais.

Prio sofre no 1T25 e depende de autorizações do IBAMA

O primeiro semestre de 2025 foi impactado por uma pausa programada no campo de Frade, além de problemas em duas bombas nos cluster Polvo + Tubarão Martelo. Além disso, o declínio natural da produção, típico de campos maduros, como os que a companhia opera, gera uma redução da extração em torno de 10% a 12% anuais. Assim, a Prio depende de novas perfurações para manter o nível de produção dos campos consolidados.

O ponto é que a empresa depende de autorizações do IBAMA perfurar novas áreas. Com a greve do Órgão durante grande parte do ano passado, a companhia seguiu operando com o que tinha. Nesse momento, sem novidades nos campos consolidados. A expectativa é finalizar o ano produzindo, em média, 100-110 mil boepd.

Com a incorporação e controle total do campo de Peregrino (+60 mil boepd) e o início de atividades em Wahoo (+40 mil boepd), enxergamos capacidade produtiva de 200 mil boepd ao final de 2026, praticamente dobrando no período.

Na semana passada, o IBAMA concedeu a licença prévia para Wahoo, sinal positivo para o projeto, corroborando com tese. A empresa aguarda ainda a licença de instalação (LI), esperada para setembro e a licença de operação (LO), que deve vir pouco depois, antes do final do ano.

Assim, esperamos o primeiro óleo de Wahoo no final do primeiro trimestre de 2026. A expectativa é manutenção do ritmo de produção em 2027, com novas perfurações no campo de Albacora, que trariam mais 30 mil boepd, mais que suficiente para cobrir o declínio operacional.

Quanto à eficiência da atividade, esperamos ligeiro aumento do lifting cost por barril no segundo trimestre deste ano, por conta da menor produção, que compromete a diluição de custos. A perspectiva para o segundo semestre em diante é positiva. A retomada da produção no cluster Polvo + Tubarão Martelo já deve trazer melhora no indicador.

Quando concluída toda a aquisição de Peregrino, a Prio passará a ser a operadora do ativo no lugar da Equinor, controladora, permitindo absorção de sinergias de Polvo/Tubarão Martelo e diminuindo custos por meio do compartilhamento de estruturas produtivas. A adição de Wahoo melhora ainda mais a margem, e esperamos um lifting cost de US$8/bbl até o fechamento do ano que vem, redução de quase 40% sobre o patamar atual.

Volatilidade do petróleo impacta a receita da PRIO3

Para o petróleo, esperamos que continue entre U$65 a 70 por barril, usando a banda inferior em nossas estimativas. A volatilidade da commodity impacta a receita da empresa, por isso, buscamos ser conservadores nessa premissa.

Porém, o risco geopolítico segue no radar, ainda que o conflito entre Israel e Irã pareça resolvido. Estresses geopolíticos adicionais poderiam voltar a levar o barril de petróleo para cima. Esse conceito fica como opcionalidade de melhora na receita da Prio, mas reforçamos que tese se ancora na plena capacidade da companhia de aumentar sua produção e melhorar a eficiência, algo que não está presente só no histórico, mas nas operações iminentes da companhia.

Todos os fatores apontam para a tendência de melhora de receita e geração de caixa. A empresa está precificada a R$ 42 por ação, incorrendo, nesses patamares, em um múltiplo P/L de 5,78x no ano fechado de 2026, de acordo com o consenso de mercado. Por esses motivos, Prio segue como recomendação da Empiricus.

- Como investir na bolsa? Confira 10 recomendações para ter investimentos diversificados para buscar lucros. Acesse o relatório gratuito aqui.

" alt="Larissa Quaresma, CFA" width="56px" height="56px">

" alt="Larissa Quaresma, CFA" width="56px" height="56px">