Imagem: Shutterstock

Mesmo sem grandes novidades, o Vale Day realizado pela Vale (VALE3) na última semana ajudou a reforçar o bom momento da companhia.

Começando pelo guidance, apesar de algumas mudanças, os números ficaram praticamente em linha com as expectativas. A companhia reduziu marginalmente as perspectivas para volume de minério de ferro em 2026, de uma faixa de 340-360 Mt para 335-345 Mt. Vale a pena mencionar que isso aconteceu por condições de mercado, e não por gargalos operacionais.

A perspectiva de custos caixa C1 e custo all-in do minério entregue na China pioraram na margem, com impactos negativos da valorização do real. Mesmo assim, a gestão fez questão de lembrar que se o guidance for entregue no ano que vem, o custo all-in na China terá caído -10% vs 2023.

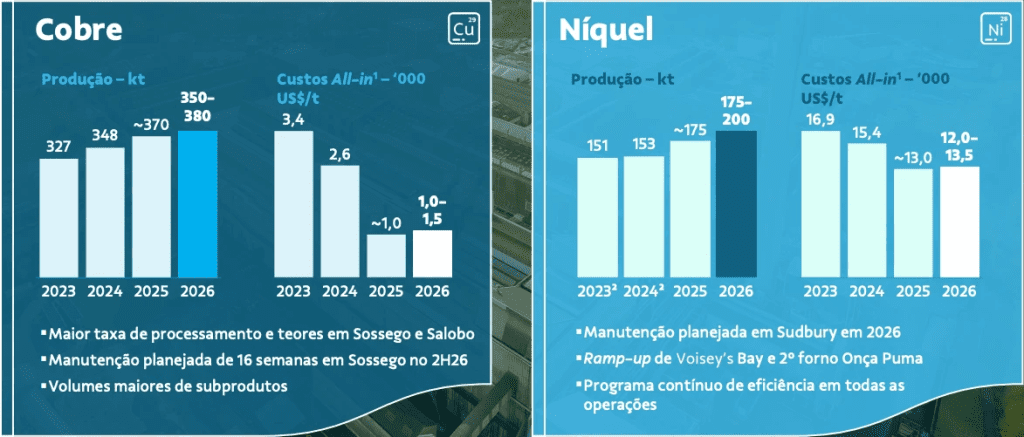

No lado positivo, os destaques ficaram com a redução de US$ 1 bilhão no Capex de 2026 ante o Vale Day anterior, economia de US$ 0,5 bilhão em gastos fixos vs 2025 e queda drástica de ~65% nos custos all-in do cobre, ainda que essa informação já tivesse sido adiantada em outubro.

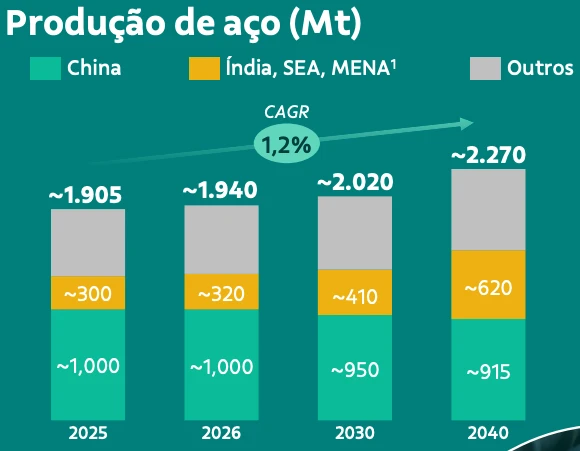

Com relação aos preços de minério de ferro, a companhia apresentou uma visão mais otimista do que o consenso. Do lado da demanda, apesar de esperar uma ligeira queda na China, a expectativa é de que esse recuo seja mais do que compensado pelo aumento na Índia, Oriente Médio e sudeste asiático.

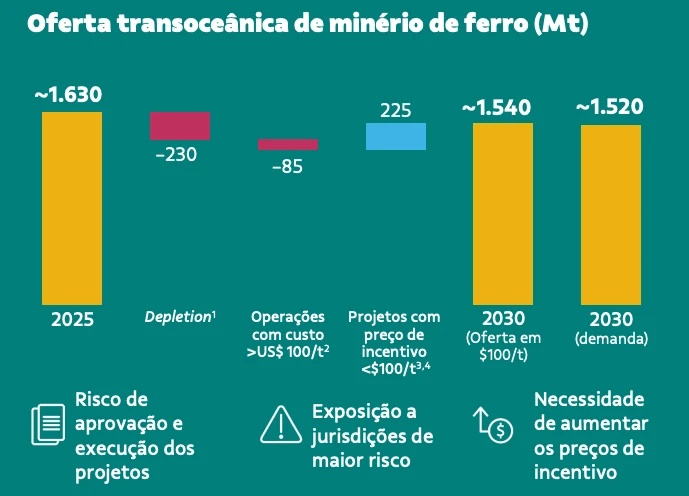

Do lado da oferta, o aumento de produção no gigantesco projeto de Simandou (representado pela barra azul do gráfico abaixo) será compensado pela exaustão das minas em atividade e pelo fechamento de capacidade de minas que queimam caixa nos patamares atuais do minério.

Com isso, a companhia enxerga um mercado equilibrado e sustentação dos preços do minério acima da região de US$ 100/ton.

Vale ressaltar que o consenso enxerga um piso para o minério mais próximo de US$ 85-90/ton, o que também significa que há espaço para revisões positivas se a projeção da companhia estiver correta.

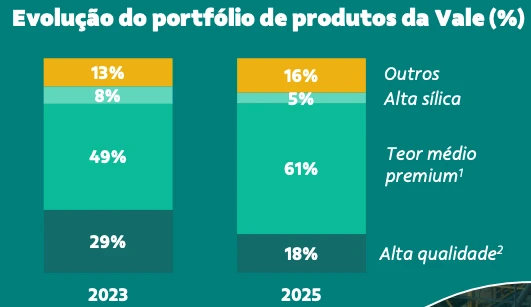

Ainda sobre o minério de ferro, a Vale detalhou um pouco mais a estratégia de adequar a qualidade do seu portfólio à demanda dos clientes. Historicamente, a companhia se destacou pela alta qualidade do seu produto, mas o mercado mudou nos últimos anos.

As margens apertadas do setor siderúrgico derrubaram a demanda e, consequentemente, o prêmio do minério de alta qualidade. Como resposta, no último ano a companhia ajustou sua política comercial e introduziu produtos de qualidade média, que têm sido muito bem aceitos no mercado e permitem à companhia maximizar o valor do seu portfólio.

Na Vale Base Metals, a gestão focou em mostrar as melhorias entregues até aqui, e reforçar que o aumento de produção e redução de custos é sustentável. No caso do cobre, a evolução é clara, e a perspectiva é que a produção dobre nos próximos dez anos. Em níquel, o objetivo inicial é chegar ao breakeven até 2027, mas a companhia segue com visão positiva para o metal no longo prazo.

Em linhas gerais, o evento não trouxe grandes surpresas, mas reforça a melhoria de perspectivas para a tese e justifica o momentum positivo das ações nos últimos meses. VALE3 segue como recomendação de compra da Empiricus Research.

- Como investir para buscar dividendos? Analista recomenda 5 ações que pagam bons proventos; confira o relatório gratuito aqui.

" alt="Ruy Hungria" width="56px" height="56px">

" alt="Ruy Hungria" width="56px" height="56px">