Ao decidir montar um plano de previdência, é importante escolher a modalidade certa e o tipo de tributação que mais conversa com a sua realidade. Pensando nesses fatores – e em outros mais –, hoje eu vou te ajudar a escolher o investimento ideal.

Ao montar uma previdência, você precisa fazer três principais escolhas:

- A primeira é em qual fundo você vai investir (clique aqui para saber mais);

- A segunda é o tipo de plano: se vai ser PGBL ou VGBL;

- A terceira é selecionar entre o regime de tributação progressivo ou regressivo.

As escolhas da modalidade do plano e da tributação, são definitivas. Na prática, são decisões que, uma vez feitas, você não consegue mais alterar.

Por isso é muito importante entender bem quais são as implicações de cada uma e em que situações elas fazem mais sentido.

Ao final deste texto, o meu objetivo é que você saiba responder, com segurança, duas perguntas:

- Por que o meu plano é PGBL ou VGBL?

- Qual a tributação que faz sentido para mim?

Vamos começar pelos tipos de plano, ou modalidades. Existem dois tipos principais: o PGBL, que significa Plano Gerador de Benefício Livre, e o VGBL, que éVida Gerador de Benefício Livre.

Essencialmente, os dois servem para a mesma coisa: juntar dinheiro no longo prazo, com diversos benefícios — sem come-cotas, com a possibilidade de alíquotas menores de IR ajudando no planejamento de sucessão e outros pontos.

A diferença principal entre eles está na forma como o Imposto de Renda entra em cada um.

- Empiricus+: As principais recomendações da casa em uma única assinatura “streaming”; clique para conhecer e testar gratuitamente.

Vamos começar com o mais complicado, o PGBL

Pense no PGBL como o plano que conversa diretamente com a sua declaração de Imposto de Renda.

Se você contribuinte ou aposentado pelo INSS ou para algum regime próprio de previdência faz a declaração completa do IR, pode deduzir as contribuições feitas no PGBL da sua base de cálculo do IR, até o limite de 12% da sua renda bruta tributável no ano.

Na prática, o que isso quer dizer?

Imagine que, em um ano, você teve R$ 100 mil de renda tributável e colocou R$ 10 mil em PGBL, valor abaixo do limite de 12%. Em vez de pagar imposto sobre os R$ 100 mil, você passa a pagar somente sobre os R$ 90 mil.

Na declaração, isso pode reduzir o imposto a pagar ou aumentar a restituição que você recebe.

Mas vale lembrar que esse imposto não desaparece, afinal, o benefício do PGBL não é uma isenção do imposto e sim uma postergação: você está empurrando-o para o futuro.

É como se você pegasse uma parte da renda que seria tributada hoje, guardasse dentro do PGBL e só fosse acertar as contas com o Leão lá na frente.

E por que esse acerto vem lá na frente? Porque, nessa modalidade, no momento do resgate, o Imposto de Renda incide sobre o saldo total do plano, ou seja, tudo o que você investiu mais os rendimentos.

Voltando ao exemplo: imagine que o investimento de R$ 10 mil no PGBL virou R$ 30 mil lá na frente. No momento do resgate, o imposto não vai ser só sobre o ganho, nesse caso de R$ 20 mil, mas sobre os R$ 30 mil.

Talvez você esteja se perguntando agora se isso realmente vale a pena. Por que faz sentido pagar lá na frente um imposto sobre o valor total do plano, e não só sobre os rendimentos?

A resposta está justamente nesse intervalo de tempo. A vantagem é que, nesse meio do caminho, você teve um alívio de imposto e agora pode reinvestir o dinheiro “economizado” e deixar ele rendendo e trabalhando a seu favor por muitos anos.

E, com o efeito dos juros compostos no longo prazo, essa diferença pode ser bem maior do que parece quando você olha só para o imposto em um ano isolado.

Então de forma geral, o PGBL faz mais sentido para quem tem renda tributável e faz (ou deseja fazer) a declaração completa do IR. Para conseguir aproveitar, ano após ano, dentro desse limite de até 12% da renda bruta tributável.

Agora vamos para o VGBL, que é um pouco mais simples

Sob a ótica do Imposto de Renda, a lógica do VGBL é contrária à do PGBL. Você não consegue deduzir as contribuições na declaração anual. Em compensação, lá na frente, quando resgatar, o IR incide só sobre a rentabilidade e não sobre todo o saldo, que é como já funciona em boa parte dos investimentos.

Então imagine o mesmo exemplo de antes, dessa vez para um VGBL. Você investe R$ 10 mil em um plano e, com o tempo, esse valor cresce e vira R$ 30 mil.

A diferença aqui é que na hora de resgatar, o imposto não é calculado em cima dos R$ 30 mil (como seria no PGBL). Ele recai apenas sobre os R$ 20 mil que foram ganhos ao longo do período.

Em geral, o VGBL costuma fazer mais sentido em algumas situações como:

- Para quem faz declaração simplificada do IR;

- Para quem possui renda isenta;

- Terceiro, para quem já usou o limite de 12% em um PGBL e quer continuar colocando mais dinheiro em previdência;

- Ou para quem está olhando com mais foco para planejamento sucessório, organizando herança e patrimônio em família. Nesses casos, o VGBL é muito utilizado.

Apesar de esses serem alguns dos principais exemplos, essa modalidade também pode fazer sentido tem outras situações.

É importante lembrar que a escolha da modalidade do seu plano de previdência deve ser feita no momento da contratação e, como eu comentei, é uma decisão definitiva. Uma vez escolhido o tipo, ele não pode mais ser alterado.

A próxima escolha é a tabela de tributação

Depois de decidir se o seu plano será um PGBL ou um VGBL, tem também outra escolha importante a ser feita, que é sobre a tabela de tributação.

Diferente da anterior, essa é uma escolha que não precisa ser tomada no momento da contratação do plano. Ela é feita mais à frente, no primeiro resgate daquele plano ou quando você começa a receber renda.

Hoje nós temos duas opções de tabela de tributação, a progressiva e a regressiva.

Como funciona a tabela progressiva?

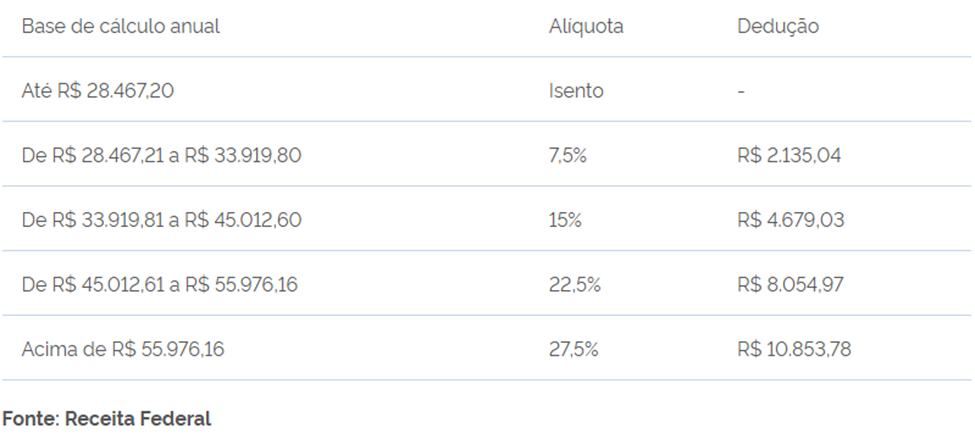

A tabela progressiva é aquela que olha para a sua renda tributável.

É a mesma lógica que você já vê no seu salário: quanto maior é a sua renda mensal, maior a alíquota de imposto que vai incidir, indo de 0% até 27,5%, seguindo as faixas da tabela do IR que nós já conhecemos.

Nesse tipo de tributação, quando se faz um resgate ou começa a receber renda do plano, é retido um IR de 15% na fonte.

Esse valor não é o imposto final, mas funciona como uma antecipação. Depois, na sua declaração de ajuste anual do Imposto de Renda do ano seguinte, esse recebimento entra como parte da sua renda tributável e é feito o ajuste para cima ou para baixo, conforme a necessidade, a depender da faixa de alíquota em que você se encaixar.

Vamos a um exemplo para deixar mais claro. Suponha que um investidor resgate R$ 10 mil de um plano do tipo PGBL na tabela progressiva. Na hora, caem na conta R$ 8.500, porque R$ 1.500, que são esses 15%, ficam retidos na fonte como imposto.

No ano seguinte, quando ele faz a declaração de IR, o “acerto de contas” funciona assim: esses R$ 10 mil entram como rendimento tributável, junto com o salário, bônus, valores recebidos de aluguéis, pensões e outros.

A Receita pega toda a renda tributável do ano, identifica em qual faixa da tabela progressiva de IR ele se enquadra e calcula quanto de imposto deveria pagar no total daquele ano.

Depois, a receita compara esse valor com tudo o que já foi retido na fonte, incluindo aqueles 15% da previdência. Se, somando tudo, a tabela mostrar que o investidor deveria pagar mais imposto do que já foi retido, ele paga a diferença na declaração.

Mas se a tabela mostrar que ele pagou imposto demais ao longo do ano, o investidor recebe essa diferença de volta na forma de restituição.

Por isso, a tabela progressiva poderia fazer mais sentido para quem imagina ter rendas menores na aposentadoria, ficando nas faixas mais baixas da tabela, ou para quem quer usar a previdência de um jeito mais flexível, sem necessariamente deixar o dinheiro no plano por um período mais longo para aproveitar o benefício das alíquotas menores da tabela regressiva.

E falando nela, vamos agora seguir em frente e entender como funciona a tabela regressiva.

- Empiricus+: As principais recomendações da casa em uma única assinatura “streaming”; clique para conhecer e testar gratuitamente.

Como funciona a tabela regressiva?

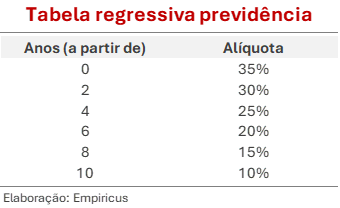

Diferente da anterior, ela não olha para a sua renda ou para o valor do resgate. Ela olha para a quantidade de tempo que o dinheiro ficou investido.

A lógica aqui é bem simples, quanto mais tempo o recurso fica no plano, menor é a alíquota de imposto que vai incidir sobre aquele dinheiro.

Ela começa alta, em 35% para prazos até 2 anos, e vai caindo em degraus de 5 em 5 pontos percentuais a cada 2 anos, como você vê na tabela abaixo.

Então, de 2 até 4 anos, a alíquota fica em 30%. De 4 até 6 anos, em 25%.

E assim sucessivamente, até chegar ao piso, que é 10% para valores que ficaram mais de 10 anos investidos.

É importante ressaltar que essa contagem é feita por aporte. Cada contribuição entra em uma “fila” própria de tempo e passa a ser tributada pela alíquota correspondente ao período em que aquele aporte específico ficou no plano.

E, na regressiva, diferente da progressiva, o imposto retido na fonte é definitivo, sem a necessidade de serem feitos ajustes disso na declaração anual.

Portanto, ela costuma ser uma opção mais interessante para quem pretende carregar a previdência como um investimento de longo prazo, realmente para aposentadoria ou para algum objetivo que está em um horizonte mais distante.

Como eu já havia mencionado, a escolha da tabela tributária é feita no momento do primeiro resgate daquele plano, ou quando ele começa a ser convertido em renda. Mas nem sempre foi assim: essa é uma mudança recente que veio com a publicação da Lei 14.803, em janeiro de 2024.

Antes disso, você tinha que escolher entre progressivo e regressivo logo no início do plano, e essa escolha ficava “carimbada” nele.

Ou seja, você decidia algo importante sobre o seu Imposto de Renda muitas vezes décadas antes de usar o dinheiro, sem saber qual seria o seu contexto de vida lá na frente e qual regime faria mais sentido para aquela realidade.

A nova lei, que corrige esse problema, vale tanto para os planos novos quanto, em muitos casos, para quem já tinha um plano antigo feito antes de 2024. Neste último caso, é importante ressaltar que a nova regra se aplica desde que o investidor não tenha realizado resgate ou concessão do benefício após a publicação da lei.

Uma vez escolhida a tabela no momento do primeiro resgate ou do início do benefício, não é mais possível alterar o regime tributário para os próximos resgates daquele mesmo plano.

O ideal é sempre confirmar com a seguradora, com o banco ou com a entidade de previdência como isso está sendo aplicado no seu plano específico.

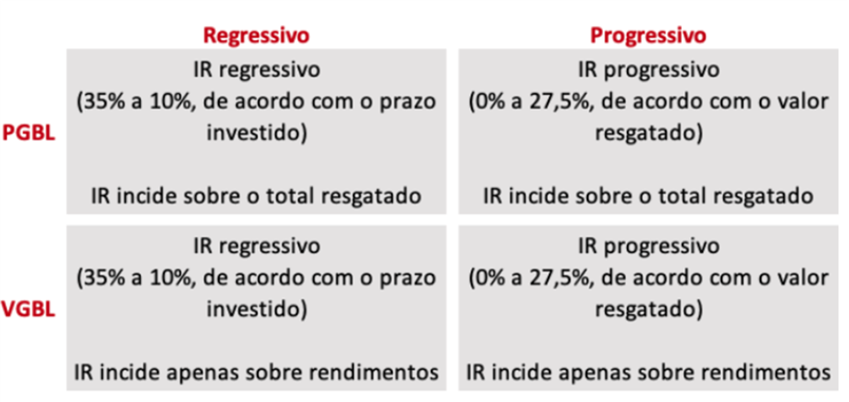

Mas depois de tantas informações, a gente montou um mapa mental para te ajudar a organizar tudo isso. A imagem abaixo resume de forma bem simples quando faz mais sentido escolher PGBL ou VGBL, e como pensar na tabela progressiva e na regressiva na hora de montar o seu plano de previdência.

Em outros textos, explicaremos como escolher um bom fundo de investimento e como selecionar o melhor tipo de plano para o seu perfil..

Agora, tenho um um outro convite para você.

Empiricus+: invista com as recomendações dos maiores especialistas do mercado financeiro

A Empiricus acaba de lançar o Empiricus+, um modelo de assinatura “streaming” em que, com apenas um acesso, você pode explorar mais de cem recomendações de investimentos do time de análise da casa.

São carteiras de fundos de investimentos, ações, renda fixa, trading e muito mais, voltadas para diferentes estratégias e perfis de investidores. Todos os conteúdos trazem tutoriais com o passo a passo para investir da maneira mais simples possível.

Tudo isso por apenas:

Caso tenha interesse em conhecer mais sobre o Empiricus+, basta clicar neste link ou no botão abaixo:

" alt="Lais Costa" width="56px" height="56px">

" alt="Lais Costa" width="56px" height="56px">