Imagem: iStock/olm26250

A previdência privada nada mais é do que o investimento em fundos. Você aplica seu dinheiro, acompanha a rentabilidade e resgata quando quiser.

Sendo assim, todos os benefícios de investir em um fundo também estão aqui: diversificação, gestão profissional e acesso a ativos exclusivos.

A grande diferença é que investir em um fundo através da previdência garante outros três principais benefícios que, quando somados, podem te dar 2% ao ano de retorno a mais, sem que você precise fazer nada.

Parece bom demais para ser verdade? Então vamos a cada um desses benefícios.

Primeiro benefício da previdência: ausência do come-cotas

Normalmente, em um investimento tradicional, você só pagaria Imposto de Renda sobre os lucros lá no futuro, ao solicitar o seu resgate, certo?

O problema, para a Receita Federal, é que fundos geralmente são investimentos para o longo prazo, o que adia demais a cobrança desse imposto. Para contornar isso, o come-cotas é uma forma de a Receita Federal antecipar o Imposto de Renda nos fundos de investimentos, em uma cobrança realizada em maio e novembro de todos os anos.

O problema é que essa cobrança antecipada, por menor que seja, atrapalha o efeito dos juros compostos ao longo do tempo. Pensa comigo: se todo ano, duas vezes ao ano, a receita toma um pedacinho dos lucros auferidos, esse dinheiro deixa de estar investido e para de contribuir para a rentabilidade do seu investimento.

A boa notícia é que essa cobrança não acontece em fundos de previdência.

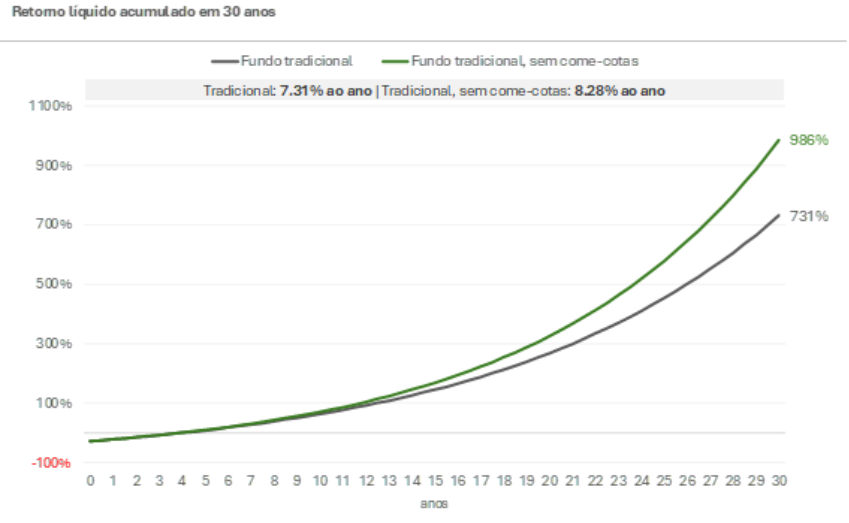

Estimamos que, em 10 anos, a ausência de come-cotas te garante um retorno adicional de 0,5% ao ano. No longuíssimo prazo, em um horizonte de 30 anos, por exemplo, essa diferença chega a 1% ao ano.

O gráfico abaixo, mostra exatamente isso: a diferença entre o retorno líquido de Imposto de Renda de dois fundos hipotéticos. Em tese, o retorno deles é igual, mas, no fundo da linha cinza, a gente simulou a cobrança de come-cotas.

Perceba, o fato de não ter a cobrança semestral na previdência privada possibilitam um retorno até 34% maior no longo prazo. Contudo, esse é apenas um dos benefícios que você pode “empilhar” com esses fundos.

- Empiricus+: As principais recomendações da casa em uma única assinatura “streaming”; clique para conhecer e testar gratuitamente.

Fundos de previdência têm a menor alíquota de IR da indústria

O segundo benefício é a menor alíquota de IR da indústria (desconsiderando, claro, os ativos isentos, que são uma categoria muito particular de investimento).

Na previdência, você pode escolher entre dois modelos de tributação: progressivo e regressivo. Te adianto que, independentemente do modelo selecionado, a previdência pode chegar à menor alíquota de Imposto de Renda da indústria.

Vou te apresentar cada um deles, mas queria que você focasse apenas em entender o benefício que ambos oferecem. Isso porque, no Empiricus Explica, temos um texto dedicado a ensinar como selecionar o melhor modelo que se encaixe na sua realidade.

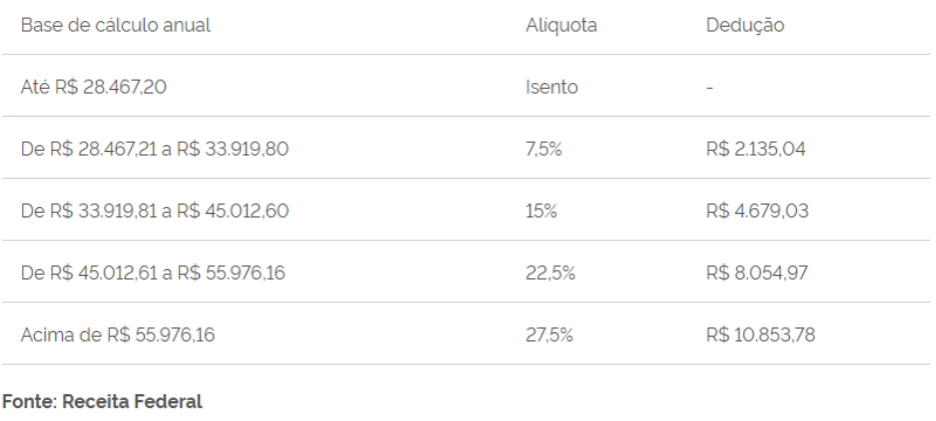

O modelo progressivo ajusta a alíquota de IR que será cobrada com base em sua renda anual no momento do resgate, como mostra a tabela abaixo:

Veja como, a depender da renda, a alíquota pode ser de 7,5%, ou mesmo isenta.

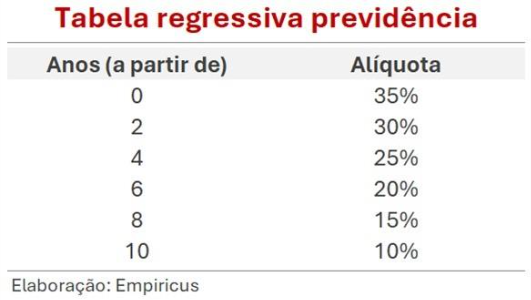

Já o modelo regressivo não depende do valor resgatado, mas sim do tempo investido. Aqui, a lógica é simples: quanto maior o prazo de investimento, menor a alíquota:

Veja que, a partir de 10 anos, a alíquota cai para apenas 10%, valor que nenhum outro investimento oferece. Como a previdência é um investimento de longo prazo, especialmente para a aposentadoria, atingir essa faixa acaba sendo uma tarefa relativamente fácil.

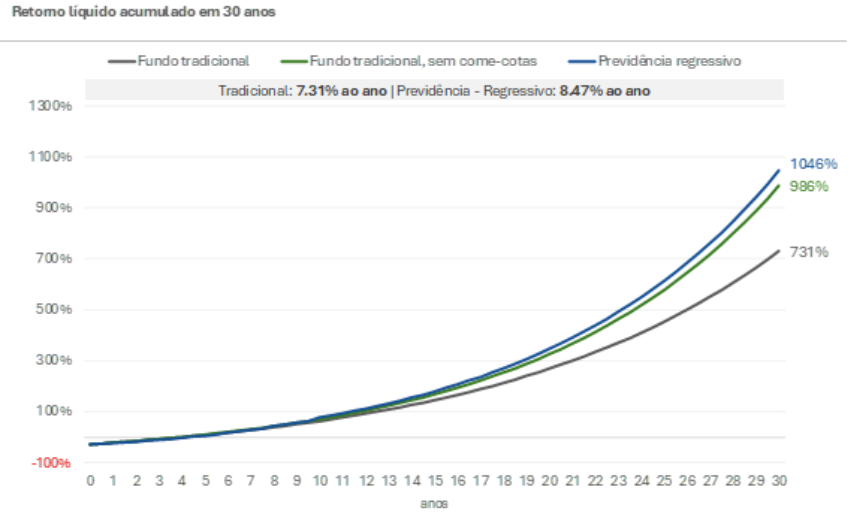

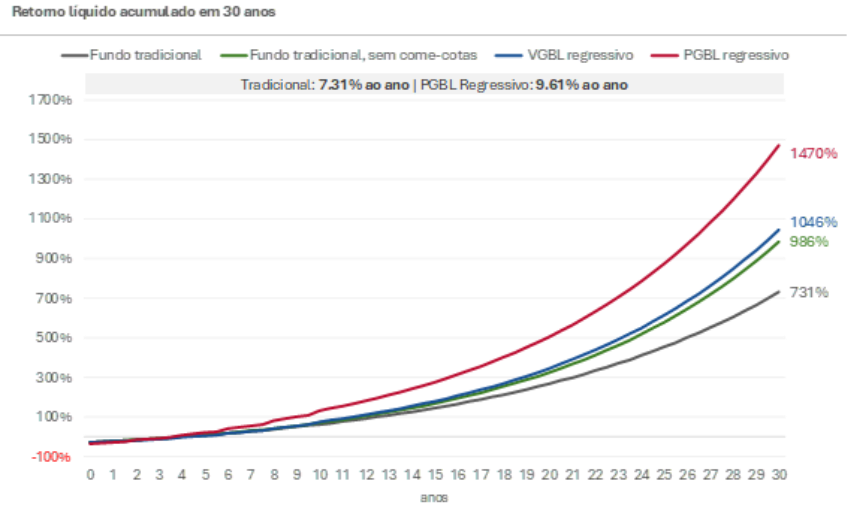

No gráfico que você está vendo, adicionamos mais uma linha que mostra o retorno de um fundo que, além de não possuir o come-cotas, possui uma alíquota de 10% de IR, em vez dos 15% tradicionais.

Veja como, a cada benefício adicionado, o retorno final do investidor vai aumentando.

- Empiricus+: As principais recomendações da casa em uma única assinatura “streaming”; clique para conhecer e testar gratuitamente.

O último benefício: dedução na sua declaração de Imposto de Renda e até uma restituição maior

Na previdência, além do modelo de tributação, você também escolhe entre um plano VGBL (Vida Gerador de Benefício Livre) e PGBL (Plano Gerador de Benefício Livre). Apesar das siglas pouco amigáveis, a diferença é simples.

O VGBL funciona de maneira semelhante aos fundos tradicionais, mas com o benefício da isenção do come-cotas e da alíquota de IR menor. Ele é basicamente aquela linha azul que adicionamos no gráfico anterior.

Ah, e um detalhe importante: o Imposto de Renda incide apenas sobre os rendimentos, como é comum também em outros investimentos.

Beleza? Agora deixamos o VGBL de lado por um momento, porque é no PGBL que se concentra o benefício que vou detalhar agora.

No PGBL, o IR é cobrado sobre o valor total investido, o que, à primeira vista, pode parecer um problema. Mas aqui está o segredo: o valor que você investe no PGBL pode ser abatido da sua renda tributável na declaração anual de Imposto de Renda – até o limite de 12% da sua renda.

Por exemplo, se sua renda tributável é de R$ 100 mil e você investe R$ 12 mil em um PGBL, o IR anual será calculado apenas sobre os R$ 88 mil, não R$ 100 mil.

Para aproveitar esse benefício, é necessário ser contribuinte ou beneficiário do INSS. Na prática, você deixa de pagar hoje o imposto sobre esses 12% investidos, para pagar somente lá no futuro, no momento do resgate.

Além de isso ajudar o trabalho dos juros composto ao longo do tempo, ao usar a tabela regressiva, você consegue pagar uma alíquota de 10%, muito menor do que conseguiria se pagasse o IR hoje.

Adicionando esse benefício, estimamos que, no longo prazo, o retorno adicional do investidor passa os 2% ao ano.

No gráfico, agora você vê, de baixo para cima, as diferenças de retorno conforme adicionamos ao fundo tradicional cada benefício: primeiro a ausência do come-cotas, depois a alíquota de 10% de IR (na tabela regressiva) e, por fim, a dedução de até 12% na sua declaração.

Claro, para conseguir usufruir disso, é essencial primeiro alocar em um bom fundo de investimento. Depois, selecionar o melhor plano e, no futuro, na hora do resgate, escolher o melhor tipo de tributação.

Eu sei que parece muita coisa para aprender, mas a gente está aqui justamente para tornar essa tarefa mais simples.

Em outros textos, explicaremos como escolher um bom fundo de investimento e como selecionar o melhor tipo de plano para o seu perfil..

Agora, tenho um um outro convite para você.

Empiricus+: invista com as recomendações dos maiores especialistas do mercado financeiro

A Empiricus acaba de lançar o Empiricus+, um modelo de assinatura “streaming” em que, com apenas um acesso, você pode explorar mais de cem recomendações de investimentos do time de análise da casa.

São carteiras de fundos de investimentos, ações, renda fixa, trading e muito mais, voltadas para diferentes estratégias e perfis de investidores. Todos os conteúdos trazem tutoriais com o passo a passo para investir da maneira mais simples possível.

Tudo isso por apenas:

- 12x de R$ 14,90 no plano anual; ou

- R$ 19,90 no plano mensal.

Caso tenha interesse em conhecer mais sobre o Empiricus+, basta clicar neste link ou no botão abaixo: