Quando alguém fala em previdência privada, o que vem à sua cabeça? Para muitos, a resposta se resume a aposentadoria. Aquela imagem clássica de um casal de cabelo grisalho sorrindo na praia.

Mas e se eu te dissesse que a previdência pode ser muito mais do que isso? Ela pode ser uma das ferramentas financeiras mais poderosas e versáteis que você tem à disposição para:

- Aumentar seu patrimônio;

- Pagar menos imposto; e

- Planejar o futuro da sua família.

Por isso, hoje vou apresentar um motivo óbvio e cinco não tão óbvios para investir em previdência.

- Empiricus+: As principais recomendações da casa em uma única assinatura “streaming”; clique para conhecer e testar gratuitamente.

O motivo óbvio para investir na previdência privada: garantir uma aposentadoria tranquila

Vamos começar pelo básico — que sim, continua sendo o mais importante. A previdência é a forma mais eficiente de garantir uma aposentadoria tranquila.

Se, hoje, o INSS já não dá conta dos aposentados, imagina daqui a 10, 20 ou 30 anos? Em 2025, o déficit superou os R$ 320 bilhões.

Isso acontece porque a sociedade está envelhecendo mais e tendo menos filhos — ou seja, tem cada vez mais gente recebendo e menos gente contribuindo.

A previdência privada nasceu justamente para complementar esse sistema e devolver o controle para você decidir o quanto investir, onde aplicar e por quanto tempo.

Agora que você já entendeu o motivo óbvio, vamos passar para aqueles não tão óbvios e que vão te colocar acima da média quando o assunto é previdência.

Motivo não óbvio #1: a previdência privada pode colocar dinheiro no seu bolso já nos próximos 12 meses

Sabe aquela frase do Benjamin Franklin que diz que ‘na vida, só há duas certezas: a morte e os impostos’?

Pois é. A previdência é uma das poucas formas de reduzir hoje a mordida do Leão do IR.

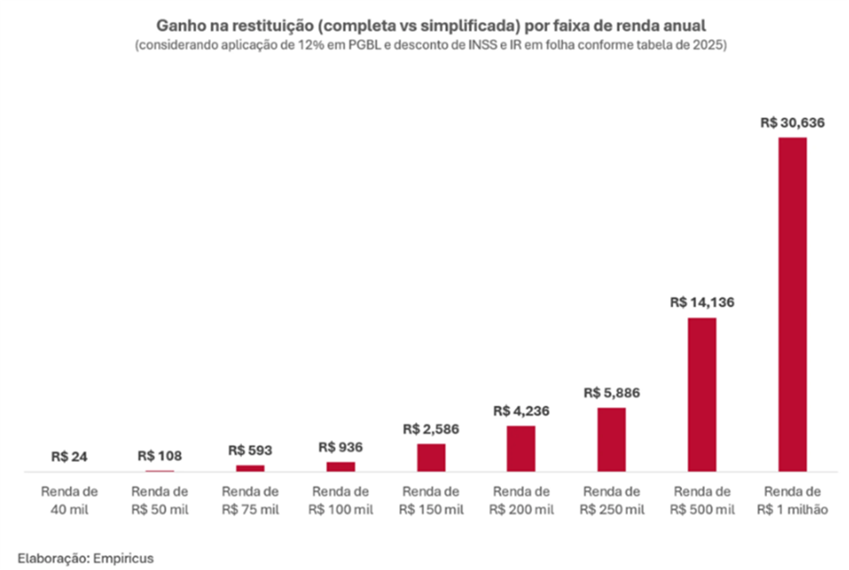

Quando você investe num plano do tipo PGBL, pode abater até 12% da sua renda tributável no Imposto de Renda, fazendo a declaração completa. Na prática, isso pode virar um belo reforço na sua restituição no ano seguinte.

Por exemplo: uma pessoa que ganha R$ 100 mil no ano e investe o máximo permitido em PGBL pode receber quase mil reais a mais de restituição. E ainda tem R$ 12 mil investidos e rendendo para a aposentadoria.

Ou seja: é um ganha-ganha. Você economiza hoje e constrói patrimônio para o futuro. E o melhor: isso vale para praticamente qualquer faixa de renda acima de dois salários mínimos.

Além disso, considerando que, hoje, a declaração simplificada tem um limite de dedução de 20% da renda ou R$ 16.754,34, à medida em que a renda aumenta esse percentual da simplificada fica cada vez menor e tende a zero.

E mesmo pra rendas menores, próximas a 40 mil reais, já é possível utilizar os benefícios do PGBL.

Esse é o segredo que ninguém te conta: o uso do PGBL pode ser o fator decisivo para que a declaração completa seja mais vantajosa para você e coloque mais dinheiro no seu bolso, mesmo sem outras deduções (que, se existirem, ainda podem tornar esse modelo ainda mais interessante).

Motivo não óbvio #2: ter acesso aos melhore gestores de fundos do país com “cashback” de taxas de administração e performance

Você já imaginou ter fundos de sucesso e que entregam retornos superiores a 5% acima de seus índices de referência cuidando do seu dinheiro — praticamente de graça?

Na previdência, isso é possível.

Os benefícios tributários compensam parte das taxas cobradas nesses fundos.

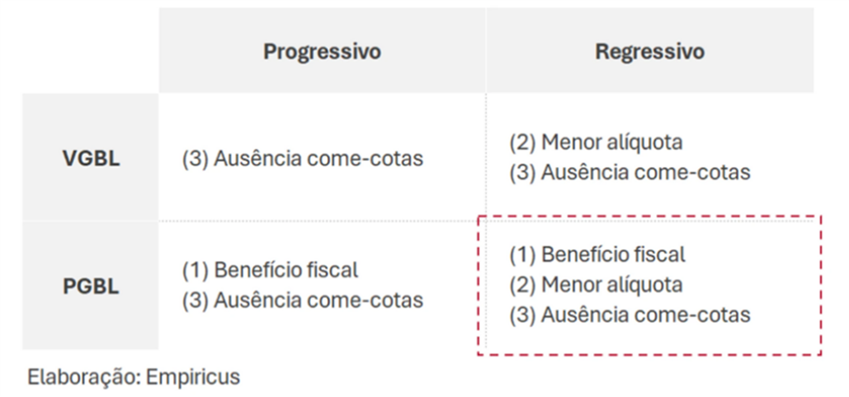

Com a combinação da tríade de benefícios da previdência — dedução fiscal do PGBL, menor imposto (até 10% na tabela regressiva) e ausência de come-cotas — o efeito composto é enorme.

Para colher o máximo desses benefícios tributários, o melhor modelo é o PGBL regressivo, que conta com toda a tríade.

Nas nossas simulações, o ganho líquido de um fundo de previdência pode ser mais de 2% ao ano. Isso é superior aos custos de um fundo tradicional de gestão ativa, que normalmente cobra 2% de taxa administração e 20% de taxa de performance.

É como se toda essa taxa de administração e parte da performance fosse devolvida para você todo ano.

Motivo não óbvio #3: Você pode colocar até o seu “melhor amigo” como seu herdeiro (ou quase isso)

Agora, esse é um ponto que quase ninguém fala: a previdência te dá liberdade para escolher quem quiser como beneficiário.

Pode ser pai, mãe, irmão, avó, ou até aquele amigo ou amiga que sempre esteve com você, — mesmo fora do círculo familiar.

E o melhor: os recursos não passam por inventário. Ou seja, se algo acontecer, o dinheiro vai direto para o beneficiário, sem bloqueios, sem disputa judicial e sem meses de espera. É planejamento sucessório simples, rápido e inteligente.

Os valores podem ser usados para custear o processo de sucessão, pagar o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), honorários advocatícios ou simplesmente garantir o sustento da família enquanto o restante do patrimônio ainda está preso no inventário.

Com exceção da repartição de 50% do patrimônio para os herdeiros legais, o restante você decide quem vai receber. É, literalmente, o poder de escrever suas próprias regras de sucessão.

Motivo não óbvio #4: você nunca precisa ficar num fundo ruim

Sabe aquela sensação de descobrir que o fundo em que você investiu por anos não rende nem o CDI?

Na previdência, você não precisa conviver com isso. Neste ativo os investidores contam com o mecanismo da portabilidade. Ou seja, você pode trocar de fundo, gestor ou seguradora — sem pagar imposto, sem resgatar o dinheiro e sem perder o tempo de contagem.

Hoje, por exemplo, há mais de R$ 700 bilhões aplicados em fundos de previdência dos grandes bancos, que cobram taxas altas e rendem menos que o CDI.

E não é apenas uma questão de desempenho do fundo. Ao longo da vida, seus objetivos, perfil de risco e necessidades mudam.

A previdência te acompanha nessa jornada, permitindo que você mova seus recursos conforme o seu momento de vida, de uma estratégia mais arrojada para uma mais conservadora, por exemplo, dependendo da etapa em que você se encontra.

Você pode — e deve — levar seu dinheiro para um fundo melhor, e a previdência te dá essa liberdade.

- Empiricus+: As principais recomendações da casa em uma única assinatura “streaming”; clique para conhecer e testar gratuitamente.

Motivo não óbvio #5: o melhor presente de 18 anos

Esse é, talvez, o mais bonito de todos. Imagine fazer um plano de previdência para o seu filho desde o nascimento.

A cada mês, com pequenos aportes, o dinheiro cresce junto com ele. E quando fizer 18 anos, vocês podem fazer a melhor escolha: estudar fora, comprar um carro, abrir um negócio…

Mais do que um presente, isso é liberdade. É o maior legado que você pode deixar ao seus filhos.

Sim, a previdência é para a aposentadoria — mas é também para pagar menos imposto, investir melhor, cuidar de quem você ama, evitar burocracia e até educar financeiramente os seus filhos.

A previdência é, ao mesmo tempo, proteção, liberdade e eficiência. E quanto antes você começar, mais tempo o tempo trabalha a seu favor.

Agora que você sabe de tudo isso, talvez o motivo óbvio nem seja mais o principal, não é?

Em outros textos, explicaremos como escolher um bom fundo de investimento e como selecionar o melhor tipo de plano para o seu perfil..

Agora, tenho um um outro convite para você.

Empiricus+: invista com as recomendações dos maiores especialistas do mercado financeiro

A Empiricus acaba de lançar o Empiricus+, um modelo de assinatura “streaming” em que, com apenas um acesso, você pode explorar mais de cem recomendações de investimentos do time de análise da casa.

São carteiras de fundos de investimentos, ações, renda fixa, trading e muito mais, voltadas para diferentes estratégias e perfis de investidores. Todos os conteúdos trazem tutoriais com o passo a passo para investir da maneira mais simples possível.

Tudo isso por apenas:

Caso tenha interesse em conhecer mais sobre o Empiricus+, basta clicar neste link ou no botão abaixo:

" alt="Alexandre Alvarenga" width="56px" height="56px">

" alt="Alexandre Alvarenga" width="56px" height="56px">