Imagem: iStock / Ayman Zaid

Na manhã de sexta-feira (29), a gigante chinesa Alibaba (NYSE: BABA | B3: BABA34) reportou os resultados do primeiro trimestre de 2026, encerrado em junho de 2025. Embora a receita tenha ficado abaixo das expectativas do mercado, a aceleração da vertical de Cloud, que voltou a entregar crescimento de dois dígitos e trouxe entusiasmo para os investidores, fazendo com que a ação subisse quase 13% no dia.

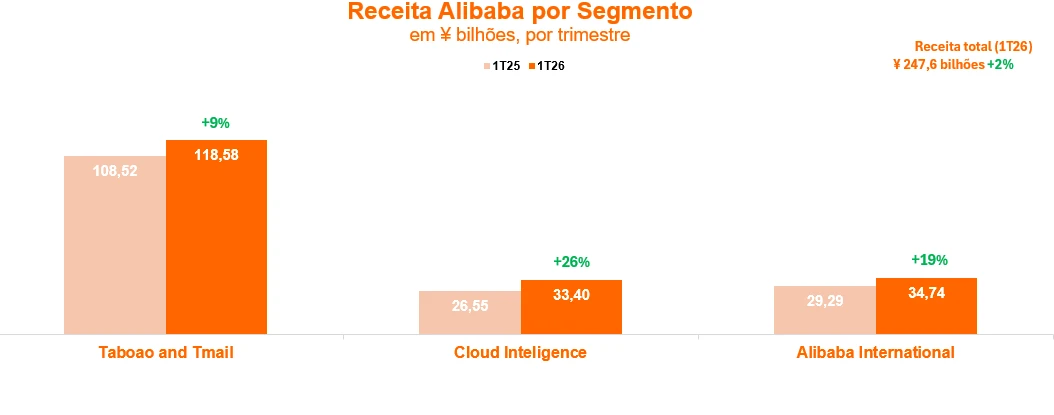

A receita da Alibaba total do período somou CN¥ 247,652 bilhões (US$ 34,6 bilhões), um crescimento de 2% em relação ao mesmo período do ano anterior.

Analisando por segmento, o E-commerce totalizou CN¥ 118,577 bilhões (US$ 16,552 bilhões), crescendo 10% na comparação anual, com destaque para a expansão da Receita por Cliente (Customer Management Revenue), que também cresceu 10%, suportado pela maior penetração do Quanzhantui, ferramenta de marketing de IA que vem se tornando um diferencial competitivo dentro da plataforma.

No braço internacional (Alibaba International Digital Commerce Group, AIDC), a companhia trouxe uma receita consolidada de CN¥ 34,741 bilhões (US$ 4,850 bilhões), crescimento de 19% na comparação anual, impulsionado principalmente por AliExpress e Trendyol.

A relevância desse segmento está menos no faturamento absoluto e mais na guinada operacional, onde o prejuízo foi praticamente eliminado, evidenciando ganhos de eficiência logística e melhor monetização em regiões estratégicas. A internacionalização se mantém como avenida de crescimento de médio prazo, especialmente em mercados emergentes da Europa e do Oriente Médio, onde a presença do grupo se fortalece.

- VEJA TAMBÉM: Analistas da Empiricus Research identificaram as 10 melhores ações internacionais para investir agora. Confira a seleção completa neste relatório.

Divisão de nuvem é mairo destaque do trimestre no Alibaba

O verdadeiro destaque do trimestre, porém, foi novamente a divisão Cloud Intelligence Group. A divisão registrou CN¥ 33,398 bilhões (US$ 4,662 bilhões), crescimento de 26% e o que significa uma aceleração em relação aos 18% no trimestre anterior (e +13% dois trimestres atrás). Pelo oitavo trimestre consecutivo, a companhia entregou crescimento de três dígitos em produtos ligados à inteligência artificial, consolidando a Alibaba Cloud como um dos líderes regionais no mercado de GenAI.

A importância estratégica do segmento de Cloud vai além dos números imediatos. Em um cenário de restrições de exportação de chips avançados por parte dos Estados Unidos, a Alibaba tem acelerado o desenvolvimento de soluções proprietárias para reduzir dependências e capturar a demanda crescente de empresas chinesas por serviços de alto desempenho.

A companhia enxerga a vertical de nuvem como um catalisador de longo prazo, não apenas pelo crescimento do consumo de computação, armazenamento e aplicações de IA, mas também pela oportunidade de capturar market share em um mercado fragmentado e de rápida expansão.

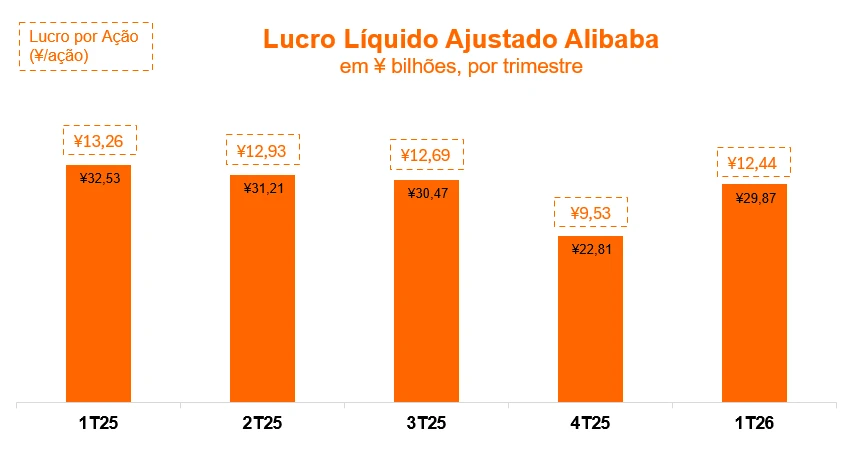

Na parte operacional, a companhia trouxe um EBITDA ajustado de CN¥ 38,844 bilhões (US$ 5,422 bilhões), queda de 14% na comparação anual, ocasionada principalmente ao investimento no “Taobao Instant Commerce” (“Quick Service”), um serviço de entregas rápidas dentro do próprio app, que já mostrou resultado elevando a base de usuários ativos mensais em 25% nas primeiras semanas de agosto.

A margem EBITDA ajustada ficou em 15,7%, recuando cerca de 3 pontos percentuais em relação ao mesmo trimestre do ano anterior.

O fluxo de caixa livre foi negativo em CN¥ 18,8 bilhões (US$ 2,6 bilhões), revertendo a geração positiva do ano anterior, reflexo dos aportes em infraestrutura de nuvem e da aposta pesada no quick commerce.

Na linha final do resultado, o lucro líquido totalizou CN¥ 42,4 bilhões (US$ 5,9 bilhões), ou US$ 1,72 por ação, crescimento de 76% na comparação anual. Tal crescimento está atribuído aos ganhos em alguns de seus investimentos em ações e à alienação da empresa turca de comércio eletrônico Trendyol.

No entanto, excluindo os ganhos de investimento, o lucro líquido do Alibaba teria diminuído 18% em relação ao ano anterior (CN¥33,510), já que a empresa continua investindo no competitivo mercado de quick commerce na China.

O que vemos para Aliababa no longo prazo?

A fotografia atual da companhia é a de transição: enquanto o consumo digital doméstico se mantém fortes, é a divisão de Cloud, alavancada pela IA, que define a próxima fronteira de valor.

Em nossa visão, o valuation segue atrativo e a tese de longo prazo se apoia em três pilares: a monetização acelerada da Cloud, a expansão internacional, a capacidade de fidelizar consumidores domésticos e novas ferramentas de marketing por IA.

O cenário de tensões comerciais entre EUA e China permanece como um risco, mas a estratégia de internalizar tecnologia e ampliar investimentos em IA mitiga parte dessa vulnerabilidade.

Apesar da valorização recente (quase 60% no ano), ainda vemos espaço para novas máximas dos papéis, ancorado na convicção de que a vertical de nuvem será o principal driver de crescimento da Alibaba (BABA34) nos próximos anos.

- [Carteira recomendada gratuitamente] 10 BDRs para comprar agora e buscar lucros fora da bolsa brasileira. Acesse o relatório aqui.

" alt="Enzo Pacheco, CFA" width="56px" height="56px">

" alt="Enzo Pacheco, CFA" width="56px" height="56px">