Imagem: iStock.com/Rmcarvalho

Na última quarta-feira (29), o Banco Central americano reduziu os juros em 25 pontos-base, em linha com o consenso de mercado.

O comitê de política monetária também determinou o fim do processo de enxugamento do balanço, denominando quantitative tightening, a partir do dia 1º de dezembro. Esse movimento foi telegrafado pelos diretores em falas recentes, contribui com o aumento de liquidez dos mercados e, consequentemente, com um sentimento mais pró-risco.

Voto se destaca na decisão de juros dos EUA

Sobre a decisão, era esperado apenas um voto dissidente do diretor Stephen Miran, indicado pelo Presidente Trump em setembro, que votou por um corte de 0,5 ponto percentual. Contudo, chamou a atenção o voto do Governador de Kansas City, Jeffrey Schmid, que não apoiou nenhum movimento de redução das taxas, o que adicionou um tom duro ao comunicado.

Na entrevista após a reunião, o presidente Jerome Powell também soou mais duro (hawkish) do que o esperado. Powell enfatizou que um novo corte nos juros na reunião de dezembro está longe de estar garantido. Atualmente, entre os 19 membros do comitê existe uma dispersão grande de visões sobre o cenário macroeconômico e o patamar atual dos juros é bem próximo de diversas estimativas de juros neutros.

A falta de indicadores macroeconômicos devido à paralização do governo também pesou sobre o nível de confiança do comitê. “Ao dirigir com névoa, o que você faz? Reduz!”, afirmou Powell.

Por isso, durante a fala do presidente do Banco Central, o mercado reagiu fortemente com abertura das taxas de juros em diversos vértices, o índice DXY (que mede a força do dólar em relação às moedas desenvolvidas) saltou e a probabilidade de uma nova redução das taxas na última reunião do ano colapsou de mais de 90% para próximo de 60%.

Contudo, a tarefa do Presidente Powell de dissuadir o mercado de mais um corte ainda neste ano não é nada trivial. Ainda é consenso de que os indicadores de mercado de trabalho devem continuar arrefecendo, o que corrobora a continuação do ciclo de afrouxamento. Por isso, esperamos mais um corte de 25 pontos-base no Fed Funds em dezembro e mais duas reduções no ano que vem, em linha com o que o mercado já precifica nas curvas de juros futuros hoje.

- LEIA TAMBÉM: Analista recomenda 3 títulos de renda fixa que podem proteger a carteira e “surfar” o cenário atual; confira neste relatório gratuito.

Índice de atividade da indústria

No Brasil, a Pesquisa Industrial Mensal (PIM) de setembro divulgada pelo IBGE nesta manhã ficou em linha com o esperado. O indicador de atividade mostrou uma expansão de 2% na comparação anual, equivalente a uma queda de -0,4% em relação ao mês anterior.

Entre os detalhes do número, salta aos olhos a resiliência da indústria brasileira. O grande setor da economia brasileira que mais é intensiva em capital, se mantém estável.

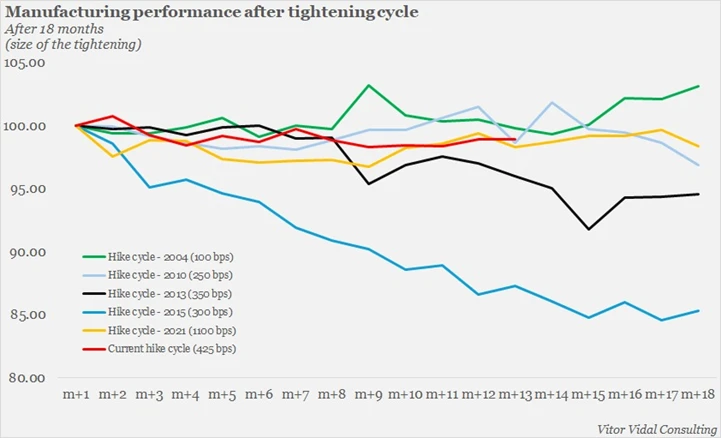

O gráfico abaixo mostra o comportamento do setor manufatureiro ao longo dos 18 meses após o início de ciclos de alta de juros.

Via de regra, a indústria, de fato, se mantém estável. Seria esperado, contudo, que houvesse uma queda maior da atividade.

Esse comportamento, nos mostra que a política monetária no Brasil não tem característica linear, ou seja, a alta dos juros não leva a queda produção, na mesma intensidade. Isso ocorre porque, existem fatores, como os subsídios e os créditos cruzados, confiança e claro, a demanda e o nível de confiança em cada período, que se sobrepõem aos efeitos de política monetária.

O que estamos vendo na economia brasileira hoje, reforça esse ponto de vista.

Reunião do Copom deve manter Selic a15%

A despeito da Selic em 15% e dos juros reais de dois dígitos, a economia continua com um crescimento sólido, em torno de 2,5% (ou um pouco menos que isso) neste ano.

Não por coincidência, amanhã, o Comitê de Política Monetária (Copom) deve manter a taxa de juros em 15%. Ao mesmo tempo que é esperado que o comitê mantenha o tom duro (hawkish), o mercado deve procurar qualquer indício de que o início do ciclo de corte de juros está mais próximo.

Nessa toada, será muito importante observar a projeção de inflação para o segundo trimestre de 2027, horizonte relevante (HR) de política monetária. Desde a última reunião o HR mudou do primeiro para o segundo trimestre de 2027, contudo, o modelo do Banco Central deve continuar apontando uma inflação de 3,3% ao ano no período.

Alguma alteração para baixo desse número já deve ser visto como um sinal mais brando (dovish).

Igualmente, a avaliação do Banco Central em relação ao mercado de crédito, o aumento de inadimplência e, claro, um enfraquecimento (ainda que incipiente) do mercado de trabalho, também devem ser vistos como sinais mais brandos (dovish).

Por isso, para evitar uma antecipação do ciclo de corte de juros na atual precificação da curva futura, o Banco Central deve trazer um comunicado com o mínimo possível de alterações no texto.

Em relação a estratégia fixa, a postura conservadora do Banco Central mantém as taxas em níveis muito atrativos. Continuamos vendo uma janela de oportunidade para títulos prefixados de curto prazo.

Cardápio da semana – 3 títulos de renda fixa

| Características da LCA prefixada do Banco ABC do Brasil | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco ABC |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 10/11/2027 (736 dias corridos) |

| Rentabilidade anual | 12,61% a.a. |

| Tributação | Isento |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h |

A taxa isenta da LCA do Banco ABC equivale a uma bruta de 14,8% ao ano.

| Características do CDB prefixado do Paraná Banco | |

| Classificação de risco da instituição | Fitch: AA- (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | BTG Pactual |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 28/10/2026 (120 dias corridos) |

| Rentabilidade anual | 15,05% a.a. |

| Tributação | 22,5% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h45 |

As taxas e vencimentos do títulos indicados nas tabelas acima são referentes ao dia 4 de novembro de 2025 e, portanto, são válidos apenas para o dia de hoje (4) e podem mudar devido as oscilações de mercado.

Vale destacar que a série Super Renda Fixa tem como foco principal recomendar títulos de crédito privado com uma relação de risco e retorno atrativa, atendendo à demanda de assinantes que buscam retornos acima dos títulos públicos.

Para a sua reserva de emergência, aquele dinheiro que você pode precisar no curtíssimo prazo, recomendamos apenas o Tesouro Selic, disponível na plataforma do Tesouro Direto, ou fundos DI taxa zero.

" alt="Lais Costa" width="56px" height="56px">

" alt="Lais Costa" width="56px" height="56px">