Imagem: Pixabay

Em nossa avaliação, faz sentido revisitar a tese de investimento em Argentina, que recentemente atravessou alguns percalços, mas segue, em linhas gerais, avançando na direção que consideramos adequada. Temos acompanhado de forma consistente os desdobramentos no país vizinho e já exploramos esse racional em momentos anteriores.

O ponto central é que a chegada de Javier Milei ao governo inaugurou uma oportunidade rara de observar, em tempo real, os impactos de um choque econômico de orientação ortodoxa e liberalizante, implementado em larga escala após décadas de políticas marcadas por estatismo, intervencionismo e heterodoxia.

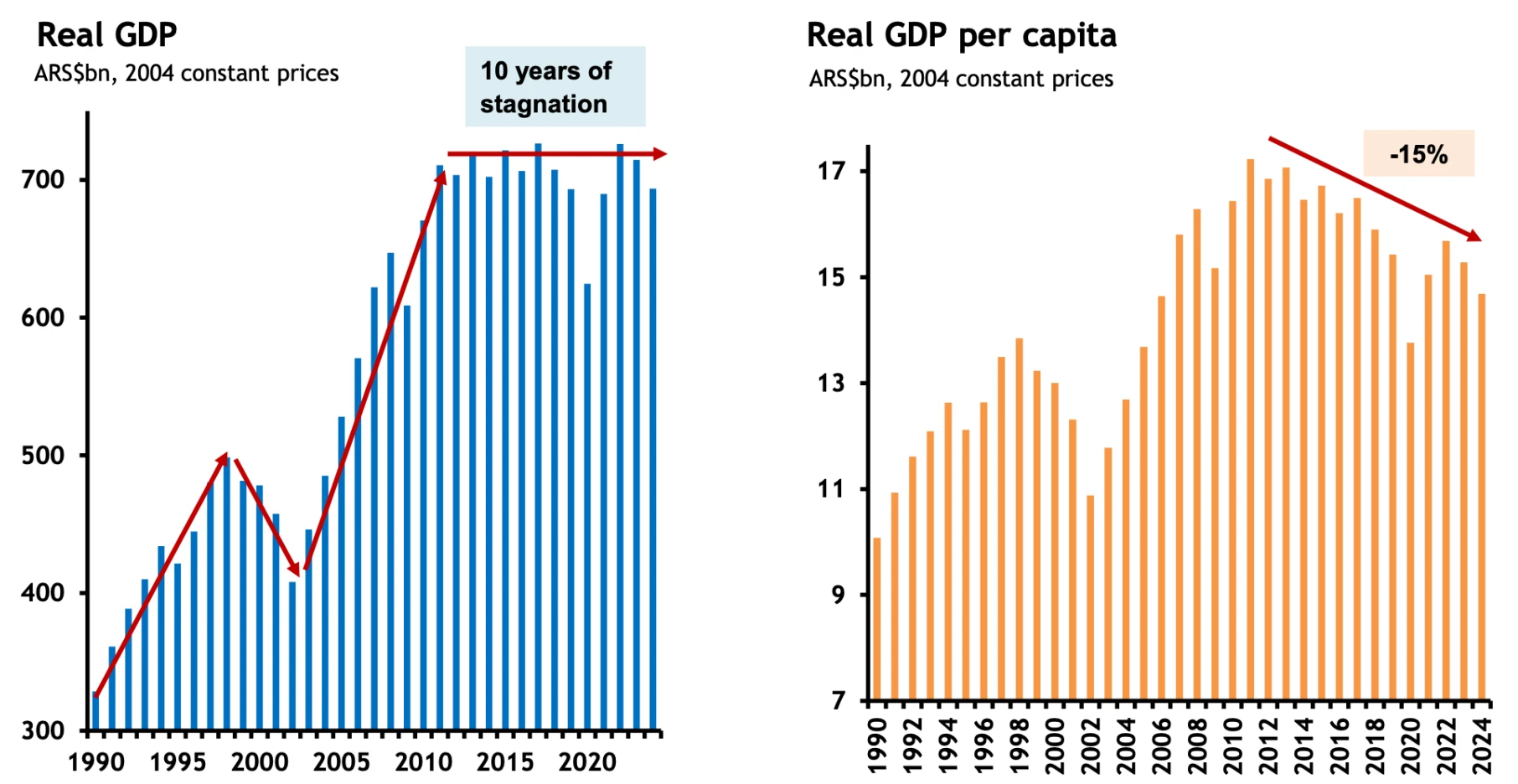

O ponto de partida, contudo, era dramático: uma verdadeira “terra arrasada”. O PIB real havia acumulado mais de dez anos de estagnação, enquanto o PIB per capita da Argentina registrava queda superior a 15% no mesmo período — reflexo direto da deterioração macroeconômica e da escalada inflacionária que se intensificou durante o governo de Alberto Fernández.

Como transformações de Milei mexeram com a economia argentina?

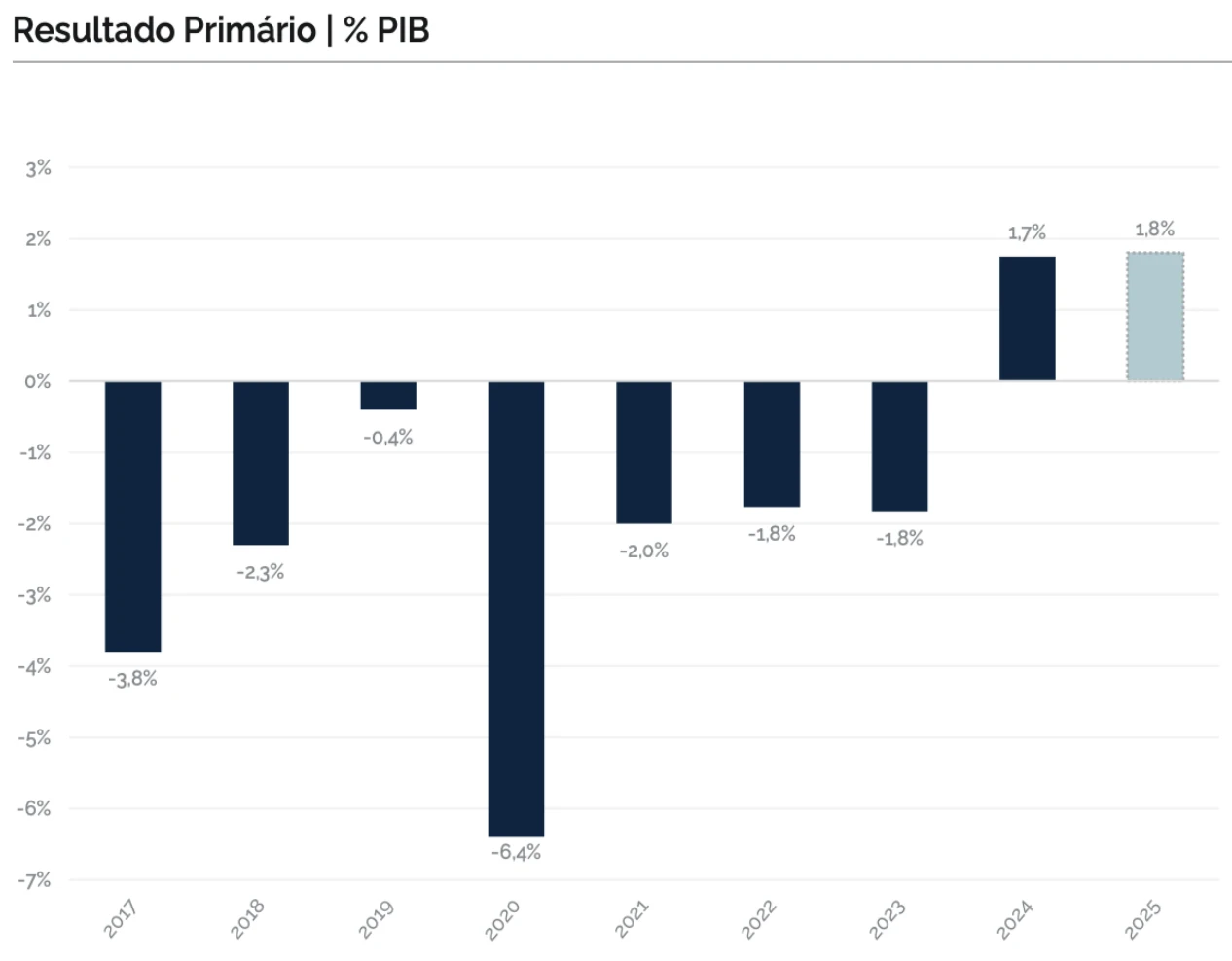

A agenda de Milei começou com um ajuste de magnitude incomum, tendo como prioridade imediata restabelecer o equilíbrio das contas públicas. Em apenas um ano, o país saiu de um déficit primário próximo de 2% do PIB para registrar um superávit de 2%, o que representa uma correção expressiva de 400 pontos-base.

Esse movimento foi sustentado, sobretudo, por duas frentes: a redução substancial dos subsídios — com as tarifas passando a cobrir cerca de 90% dos custos, ante apenas 50% anteriormente — e um enxugamento agressivo da máquina estatal, que resultou na dispensa de aproximadamente 40 mil servidores federais.

Embora tais medidas tenham imposto custos sociais relevantes e gerado resistências, elas tiveram o efeito de reancorar expectativas, recuperar a confiança de parte dos agentes econômicos e começar a se refletir em sinais de estabilização, tanto no crescimento quanto no controle gradual da inflação.

Os efeitos do ajuste começaram a aparecer de forma imediata na inflação, que registrou uma desaceleração marcante. Uma das principais promessas da gestão Milei era justamente encerrar o ciclo de hiperinflação que corroía o poder de compra da população argentina — e, ao menos neste primeiro momento, houve progresso visível nessa frente.

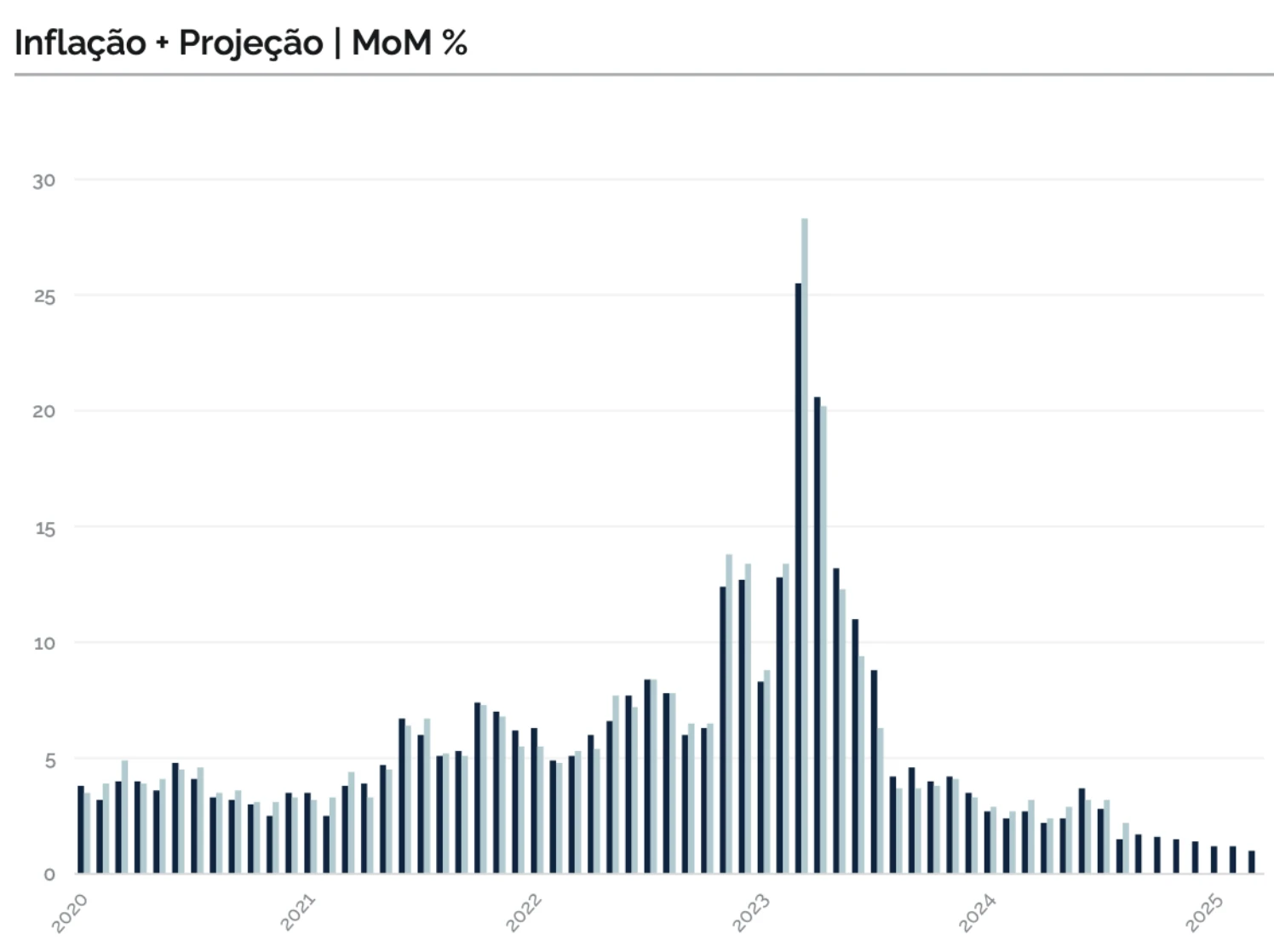

A taxa mensal de inflação, que havia alcançado 25,5% em dezembro de 2023, recuou para 3,7% em março de 2024, sinalizando uma mudança significativa de tendência. Essa melhora não ocorreu por acaso: foi sustentada por três pilares fundamentais. Primeiro, a valorização do câmbio, que reduziu a pressão dos preços de importados. Segundo, o ajuste fiscal de cerca de 5% do PIB, que contribuiu para conter os desequilíbrios das contas públicas.

E, por fim, a interrupção da prática de emitir moeda sem lastro, que vinha alimentando a espiral inflacionária. Em conjunto, essas ações, ainda que duras, ajudaram a recompor a confiança de investidores e agentes econômicos, transmitindo a percepção de que o governo está disposto a enfrentar os desequilíbrios de forma consistente e estrutural.

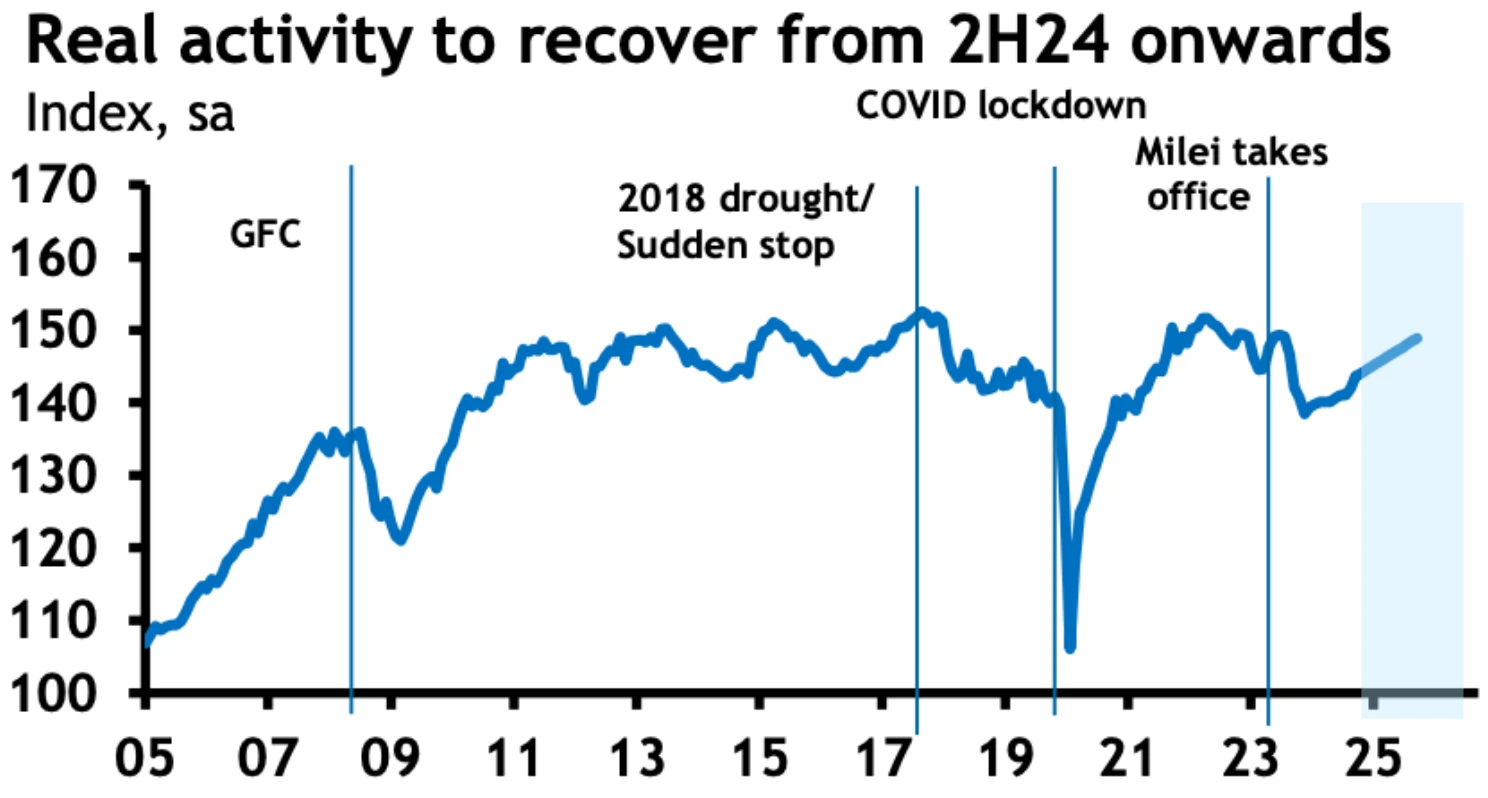

Era esperado que o choque fiscal e monetário promovido pelo governo argentino resultasse em uma contração inicial da atividade econômica — e de fato isso ocorreu. A surpresa, porém, foi a intensidade e a duração desse movimento: a queda acabou sendo menos profunda e mais curta do que se antecipava.

- 10 ações internacionais para comprar agora: estes são os papéis mais promissores no cenário atual e reúnem fundamentos para valorizar em breve, segundo os analistas da Empiricus Research. Veja a lista completa aqui.

Primeiros sinais de recuperação da economia: PIB e mercado de trabalho

À medida que os efeitos mais duros do ajuste foram sendo absorvidos, começaram a surgir sinais de recuperação, visíveis tanto no desempenho do PIB quanto na melhora do mercado de trabalho. Esse repique não se explica apenas por fatores conjunturais, mas também pelo restabelecimento gradual da confiança de consumidores e empresários, que voltaram a enxergar perspectivas de estabilidade.

Assim, mesmo em um contexto de medidas de natureza contracionista, a sensação de maior disciplina fiscal e de controle monetário parece ter criado uma base mais sólida para sustentar o processo de retomada da economia argentina.

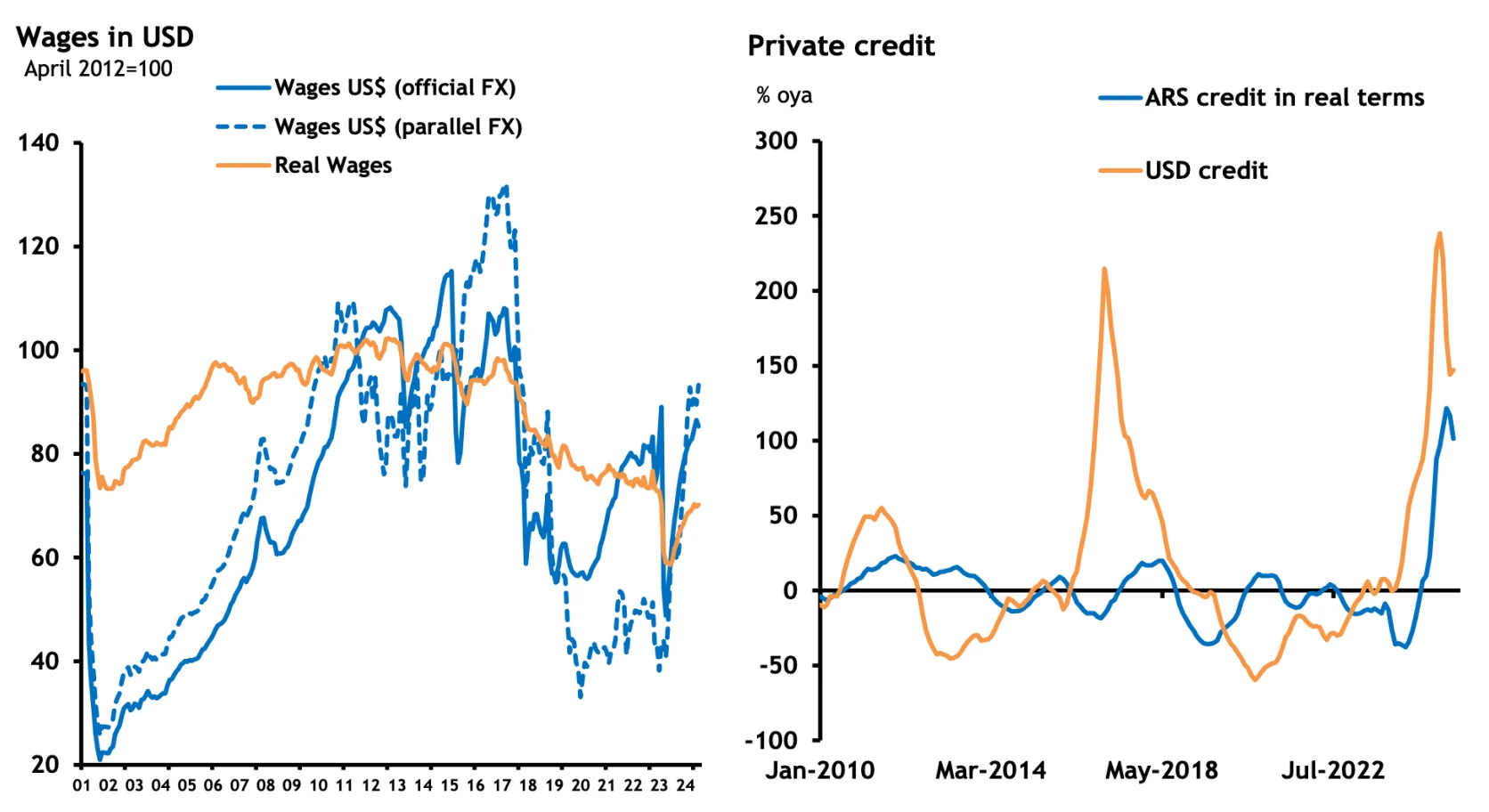

Além da melhora nos indicadores de atividade, a Argentina já começa a registrar sinais concretos de recuperação da renda real das famílias, o que se traduz em maior poder de compra e em um ambiente mais favorável ao consumo. Paralelamente, observa-se uma reativação do crédito privado, indicando que o sistema financeiro volta a enxergar condições de oferecer financiamento às empresas, permitindo novos investimentos e expansão dos negócios.

Esse movimento tem um significado especial: após mais de uma década em que a economia esteve sufocada por políticas de forte intervenção estatal e por um ambiente adverso ao setor produtivo durante os anos de domínio kirchnerista, o país dá sinais de que o dinamismo privado está retornando. Essa mudança, ainda incipiente, pode representar um ponto de inflexão rumo a um crescimento mais sustentável e menos dependente do apoio direto do Estado.

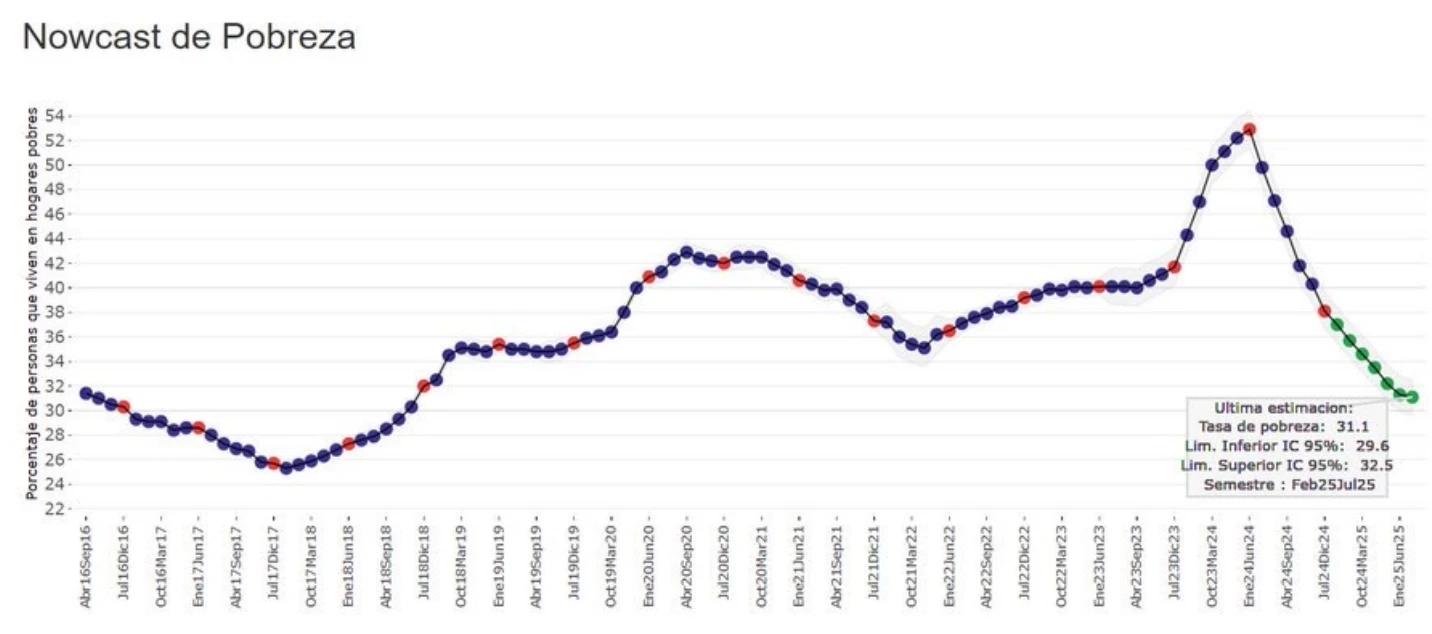

No campo social, os primeiros reflexos das medidas econômicas começam a aparecer de forma mais concreta. A Argentina ainda carrega um dos legados mais dolorosos do período kirchnerista: um nível de pobreza persistentemente elevado, que se consolidou ao longo dos anos de desajuste macroeconômico. Esse quadro, no entanto, começa a dar sinais de reversão.

A queda acelerada da inflação, somada à retomada do crescimento e à recuperação do poder de compra dos salários, tem se traduzido em uma redução expressiva da taxa de pobreza. Embora ainda estejamos diante de um processo inicial, os números recentes indicam que uma parcela significativa da população já sente algum alívio em seu cotidiano, o que reforça a percepção de que o ajuste, apesar de duro, está produzindo efeitos sociais palpáveis.

Embora os avanços recentes sejam relevantes, o processo de recuperação da Argentina está longe de concluído. Reverter os efeitos de mais de uma década de políticas de viés peronista e kirchnerista — caracterizadas por forte intervencionismo estatal e desequilíbrios crônicos — não é tarefa de curto prazo. A próxima fase do programa de Javier Milei tende a ser decisiva para definir se os primeiros resultados se consolidam em um ciclo mais sustentável.

Como estão os dados econômicos da Argentina hoje?

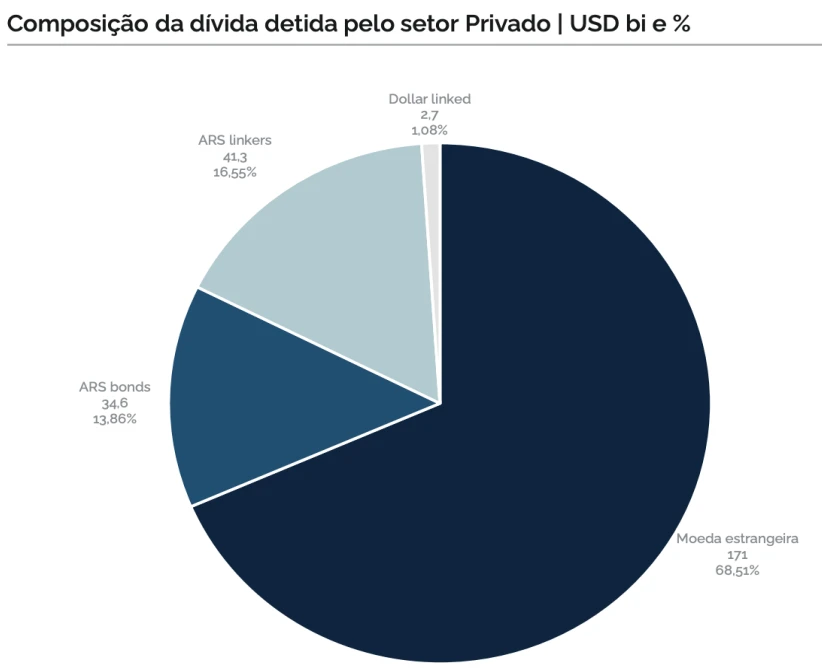

Hoje, o país exibe uma dívida líquida em torno de 41% do PIB, patamar inferior ao observado no Brasil (62%), o que representa uma vantagem relativa. Ainda assim, a vulnerabilidade externa permanece significativa: cerca de 70% desse endividamento está denominado em dólares, o que deixa a economia exposta a choques cambiais. Em compensação, o fluxo fiscal mostra sinais de maior disciplina, a concentração de poder presidencial é mais elevada e o arcabouço orçamentário é menos engessado, fatores que oferecem algum espaço para ajustes adicionais.

Se o governo conseguir convencer os investidores de que tem condições de captar aproximadamente US$ 20 bilhões anuais no exterior — valor que equivale a cerca de 3% do PIB e é considerado factível —, o país poderá sustentar suas necessidades de financiamento e dar maior previsibilidade à trajetória da dívida pública. Do ponto de vista quantitativo, a Argentina já apresenta indicadores fiscais que se assemelham aos de economias com grau de investimento.

O obstáculo principal para conquistar tal classificação, no entanto, não está nos números em si, mas na composição frágil do passivo, fortemente dolarizado, e na necessidade de demonstrar consistência e continuidade na implementação das reformas. Em última instância, a questão central passa a ser menos a viabilidade técnica do ajuste e mais a capacidade política do governo de manter o rumo e consolidar a confiança de agentes locais e internacionais.

A Argentina vive hoje um momento em que reúne condições significativas para atrair volumes expressivos de capital externo, sobretudo por meio do Investimento Direto Estrangeiro (IDE). Esse potencial se sustenta em duas frentes principais: de um lado, as reformas estruturais recentemente implementadas pelo governo; de outro, a abundância de recursos naturais estratégicos, capazes de sustentar um ciclo de expansão de longo prazo.

Essa combinação recoloca a economia argentina no radar dos investidores internacionais, em um movimento que remete a episódios históricos de reviravolta institucional já observados em outras economias da região. Se a próxima etapa do programa de ajustes for conduzida com consistência e disciplina, o país pode, em alguma medida, replicar a experiência brasileira pós-Plano Real, quando a credibilidade fiscal e monetária abriu caminho para uma rápida recomposição da confiança. Não por acaso, o fluxo de IDE já mostra sinais dessa mudança: hoje, representa aproximadamente 3,2% do PIB, acima da média histórica de cerca de 2%, sinalizando apetite crescente por parte do capital estrangeiro.

Para que esse potencial se concretize plenamente, contudo, será indispensável avançar no processo de normalização das contas externas, ainda marcadas por um elevado grau de controle estatal — embora parte das restrições já venha sendo gradualmente flexibilizada. Esse processo tende a expor um nível de endividamento mais alto do que os números oficiais sugerem, já que o patamar atual mascara, de forma artificial, a real necessidade de financiamento externo.

Paradoxalmente, ao trazer à tona a magnitude desse desafio, o país também pode reforçar a percepção de transparência e de compromisso com uma agenda de ajuste estrutural. A mensagem aos investidores, nesse caso, seria a de que a Argentina está efetivamente em transição para um modelo econômico mais sólido e previsível.

O paralelo com a experiência brasileira nos anos 1990, durante o Plano Real, é instrutivo: trata-se de uma oportunidade rara, em que um país que parecia condenado ao fracasso consegue redesenhar sua trajetória. Assim, embora os riscos sejam inegáveis, abre-se uma janela de transformação que, se aproveitada, pode alterar de forma significativa a forma como a Argentina é percebida nos mercados globais.

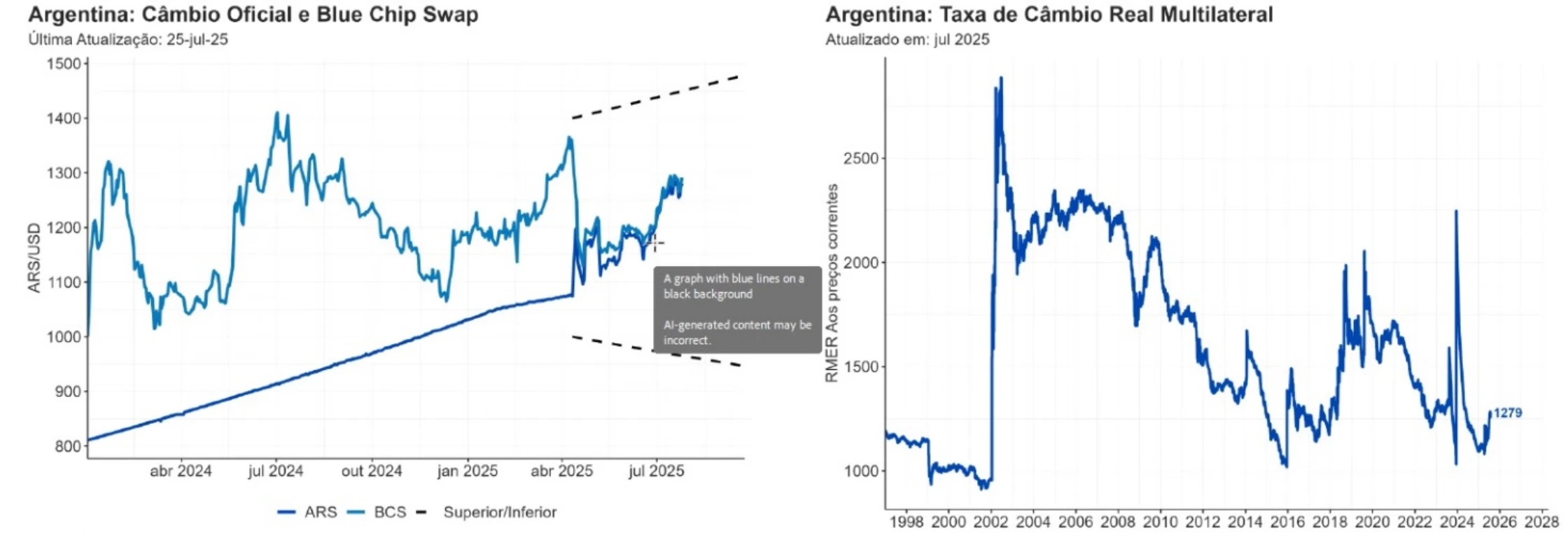

Apesar dos progressos recentes, a Argentina ainda enfrenta obstáculos relevantes em sua trajetória de ajuste econômico. O mais premente deles é a quase certa necessidade de uma maxidesvalorização do peso, condição fundamental para consolidar o reequilíbrio externo e viabilizar a reconstrução das reservas internacionais — um pilar crucial para a sustentabilidade do programa no longo prazo.

O novo regime cambial, que eliminou o chamado cepo (o rígido controle sobre o câmbio), estabeleceu uma banda entre 1.000 e 1.400 pesos por dólar, com desvalorização mensal de 1%. Pela regra, sempre que a cotação do peso se valorizar além do limite inferior da banda, o Banco Central da República Argentina (BCRA) deve intervir comprando dólares para recompor suas reservas.

Até aqui, no entanto, o câmbio tem sido mantido em níveis artificialmente controlados, em parte por considerações de ordem eleitoral. Mais cedo ou mais tarde, será inevitável permitir um ajuste mais profundo da moeda, movimento que, embora doloroso, é essencial para dar continuidade ao processo de estabilização e garantir a credibilidade do plano no horizonte adiante.

O segundo aspecto a ser considerado é o campo político. Javier Milei, até aqui, tem se revelado um ator muito mais pragmático e equilibrado do que a persona combativa que o projetou no cenário público poderia sugerir. Mesmo sem dispor de maioria no Congresso, foi capaz de articular apoios, construir consensos e viabilizar a aprovação de reformas de grande complexidade. Esse resultado, por si só, já evidencia uma habilidade política relevante: conquistar votos inclusive em setores da oposição, algo que parecia improvável no início de sua gestão.

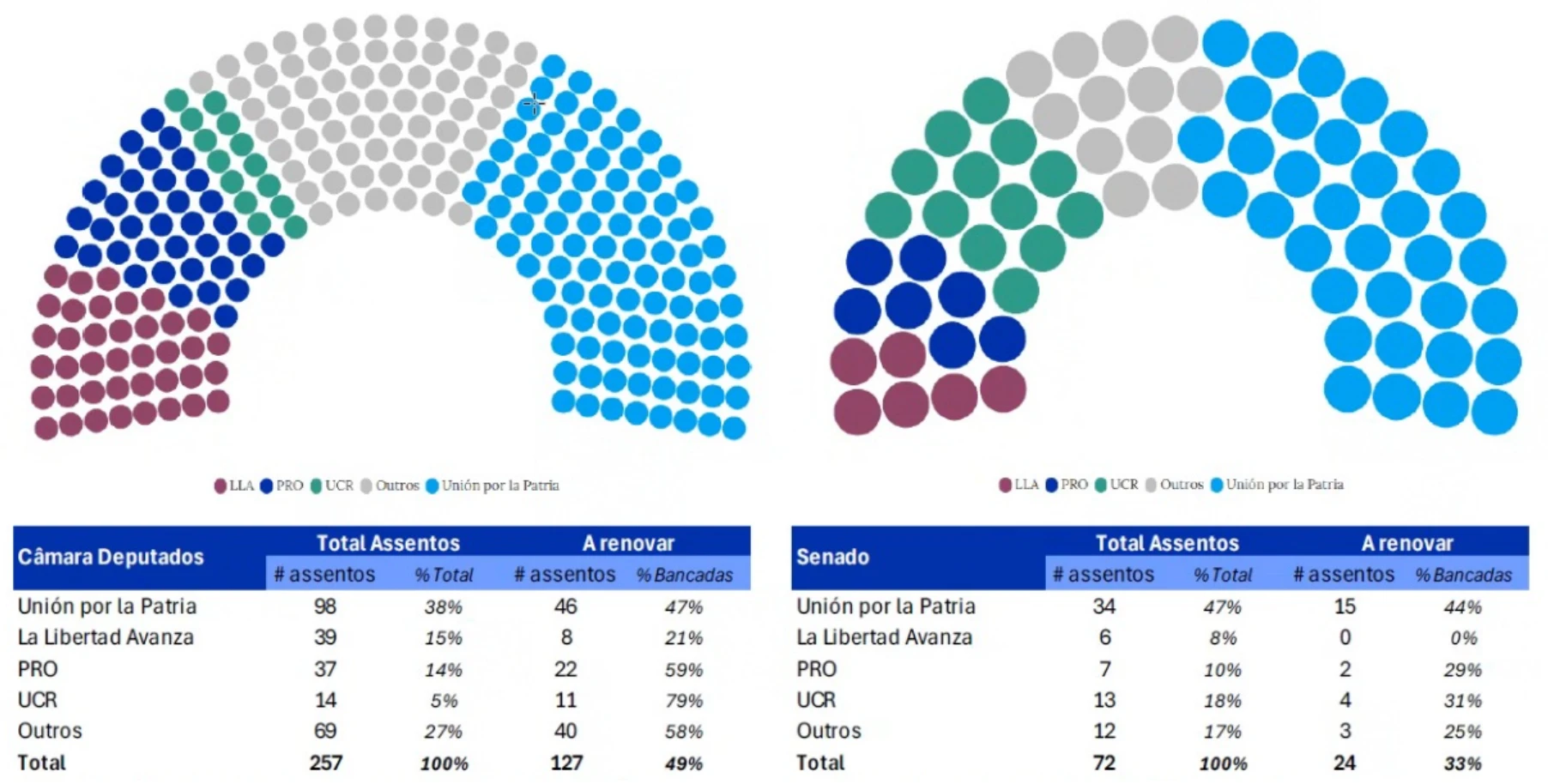

Como o Congresso está hoje?

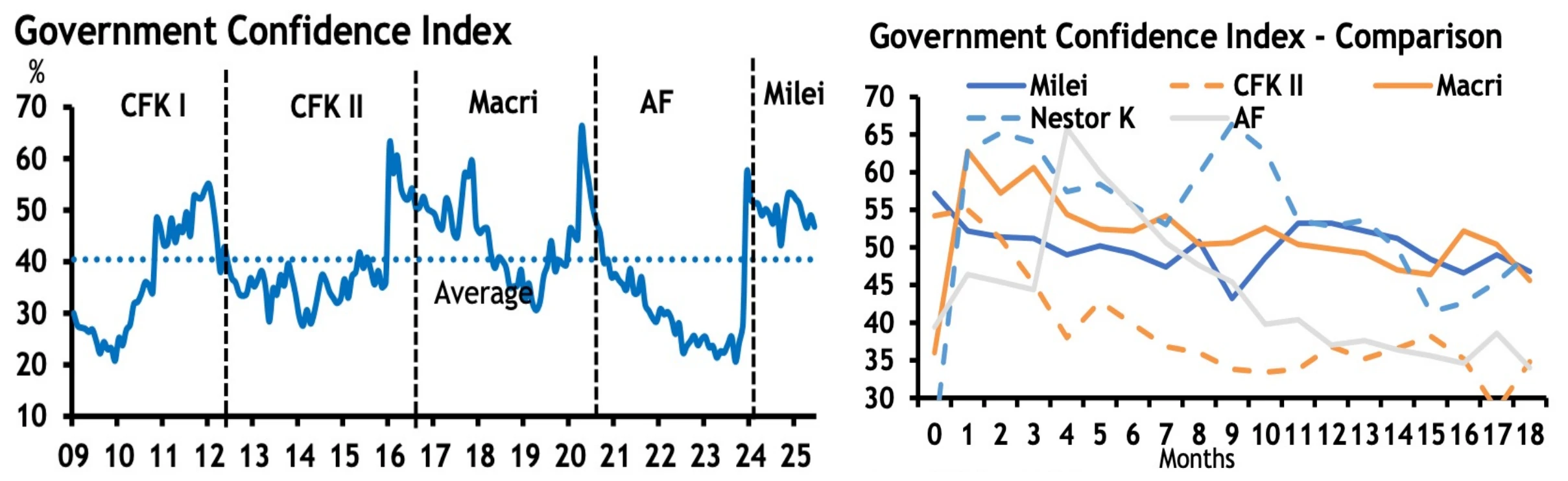

Outro ponto que merece destaque é o ambiente político. Apesar do caráter severo das medidas de ajuste fiscal já implementadas — que incluíram cortes expressivos de gastos e reformas de difícil aceitação —, Javier Milei ainda ostenta índices de aprovação elevados. Esse apoio popular, longe de ser trivial, indica que uma parcela significativa da sociedade demonstra confiança em sua liderança e reconhece a urgência das mudanças em curso. Em termos práticos, trata-se de um capital político valioso: é ele que permite ao governo manter a tração necessária para conduzir reformas estruturais, oferecendo resiliência diante das resistências no Congresso e das inevitáveis tensões sociais que acompanham qualquer processo de ajuste profundo.

O próximo grande teste político do governo argentino será a eleição legislativa de meio de mandato, marcada para outubro — um evento que transcende o caráter de mera consulta intermediária. Esse pleito funcionará como um verdadeiro referendo sobre a chamada “terapia de choque” fiscal conduzida por Javier Milei e terá papel crucial na definição dos rumos políticos e econômicos do país nos próximos anos.

O presidente estabeleceu uma meta explícita: conquistar ao menos um terço das cadeiras no Congresso. Esse patamar lhe garantiria poder de veto, blindando sua agenda de reformas — que abrange mudanças tributárias, trabalhistas e previdenciárias — contra eventuais tentativas de bloqueio.

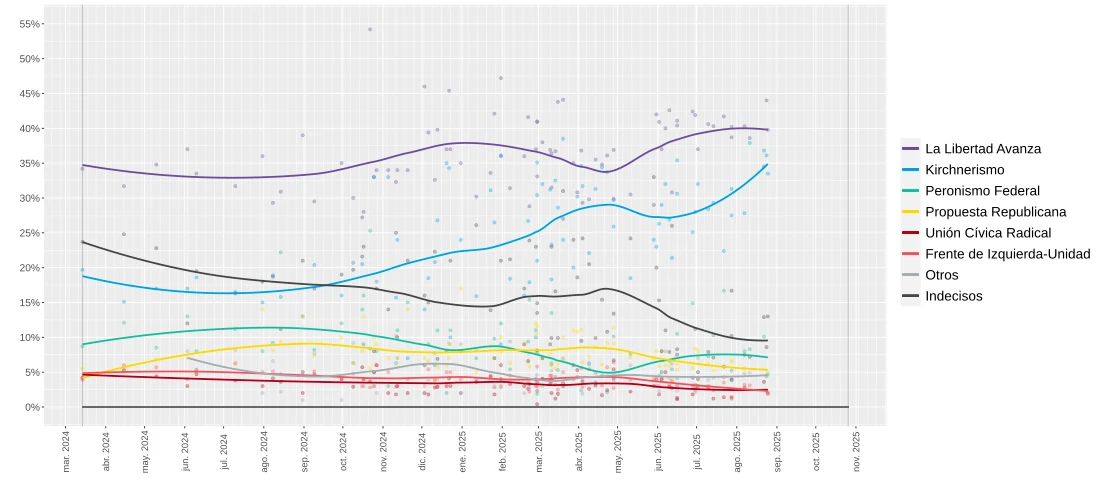

Mesmo que obtenha uma vitória significativa, Milei não encontrará caminho livre. A fragmentação do sistema político argentino impõe a necessidade de articulação e diálogo com setores mais moderados da oposição, condição indispensável para que as reformas avancem de forma consistente e sustentável. Ainda assim, o atual enfraquecimento da Unión por la Patria — principal força peronista e, até agora, majoritária no Parlamento — representa um trunfo relevante para o governo.

O partido atravessa uma fase de divisões internas e de crise de liderança, cenário que abre espaço para que a coalizão de Milei, a La Libertad Avanza (LLA), amplie sua representatividade no Legislativo e, com isso, fortaleça sua capacidade de implementar mudanças estruturais que moldarão o futuro da economia argentina.

Eleições em outubro na Argentina

Os últimos dias da campanha argentina foram marcados por uma nova onda de turbulência política. O estopim veio com o vazamento de uma gravação que supostamente envolve Karina Milei — irmã do presidente e figura central em seu círculo de confiança — em um esquema de propinas ligado à Agência Nacional de Deficiência (ANDIS). A denúncia resultou na abertura de uma investigação federal e desgastou a imagem de Javier Milei, sobretudo porque a luta contra a corrupção foi um dos principais pilares de sua vitória em 2023.

O episódio ocorre em um momento particularmente sensível: a poucas semanas das eleições legislativas de outubro, a narrativa anticorrupção, que vinha sustentando parte da credibilidade do governo, corre o risco de perder força, ofuscando conquistas recentes na frente econômica, como a queda da inflação e a melhora no equilíbrio das contas públicas.

Os reflexos políticos já se materializaram. O candidato apoiado por Milei em Corrientes obteve apenas 8,24% dos votos, ficando em quarto lugar logo após a eclosão do escândalo, o que reforça a percepção de que a coalizão La Libertad Avanza ainda enfrenta obstáculos para consolidar seu espaço. Ainda assim, o revés precisa ser contextualizado: o grupo vinha de vitórias importantes em outras regiões, incluindo Buenos Aires, um bastião histórico do peronismo.

A campanha, no entanto, entra em uma fase de maior incerteza e volatilidade, especialmente diante das próximas disputas regionais e da eleição legislativa de 26 de outubro, que será determinante para o avanço das reformas. As pesquisas nacionais continuam mostrando Milei como um candidato competitivo, mas a recente crise expôs fragilidades políticas que podem dificultar sua trajetória. Se conseguir capitalizar seu apoio popular nas urnas, porém, o pleito pode se tornar um marco histórico e abrir espaço para a consolidação de um novo ciclo de transformações estruturais na economia argentina.

" alt="Matheus Spiess" width="56px" height="56px">

" alt="Matheus Spiess" width="56px" height="56px">