Imagem: iStock.com/alexsl

A maioria dos mercados globais devem operar com liquidez reduzida nos próximos dias devido às festividades de fim de ano que mantém o mercado fechado em diversas geografias.

Na zona do euro, o Banco Central Europeu (BCE) manteve as taxas de juros inalteradas em 2,00% na quinta-feira (18) em decisão unânime amplamente esperada pelo mercado.

O comunicado trouxe revisões nas projeções macroeconômicas para a inflação cheia estimada em 2,1% em 2025, desacelerando até 1,8% em 2027 e retornando a 2,0% em 2028. Já o crescimento econômico foi ajustado para baixo ao longo do horizonte para 1,4% em 2025, 1,2% em 2026 e voltando a 1,4% em 2027, devendo permanecer em 1,4% em 2028.

Em coletiva, a presidente do BCE Christine Lagarde afirmou que o cenário econômico é condizente com um período prolongado de estabilidade nas taxas e que o BCE deve permanecer dependente dos dados, sem oferecer uma sinalização futura (forward guidance). Hoje, os mercados precificam estabilidade das taxas em todas as reuniões de 2026.

Inflação e consumo em alta nos EUA

Nos EUA, o CPI de novembro divulgado também na quinta-feira avançou 0,2% no acumulado de setembro e novembro. No ano, o índice cheio acelerou 2,7%, abaixo da mediana das estimativas (3,1%) e o menor nível desde 2021.

Na composição, o avanço foi puxado por energia, alimentos e custos de moradia. Na parte mais benigna, houve queda nos preços de hospedagem fora do domicílio, recreação e vestuário.

O núcleo da inflação, que exclui alimentos e energia, também arrefeceu, com alta de 2,6% em 12 meses, puxado principalmente pela perda de fôlego no núcleo de serviços.

Vale lembrar que o Departamento do Trabalho dos EUA não conseguiu coletar grande parte dos dados de preços de outubro em decorrência do shutdown do governo, o que limitou a capacidade do órgão de calcular variações mensais para as medidas mais amplas de inflação e para várias categorias-chave em novembro. Parte das informações foi obtida posteriormente por meio de fontes não amostrais, e a coleta regular de dados foi retomada apenas em 14 de novembro.

Apesar da surpresa, o CPI de novembro deve ser interpretado com cautela, uma vez que a ausência de coleta de dados em outubro compromete a leitura das variações mensais e pode gerar distorções pontuais no curto prazo.

Em relação à atividade, a segunda revisão do PIB do terceiro trimestre mostrou uma alta de 4,3%, muito acima da revisão baixista esperada de 3,3%. O crescimento mais forte dois anos foi impulsionado pelo consumo de famílias e das empresas. Os dados de consumo pessoal foram revisados de 2,5% para 3,5%, também acima das expectativas dos economistas.

O mercado reagiu fortemente ao dado, com abertura relevante das taxas e redução da queda do índice do dólar (DXY).

Japão eleva taxa de juros

Na sexta-feira (19), o Banco Central do Japão (BOJ) elevou a taxa básica de juros em 25 pontos-base de 0,50% para 0,75%, marcando o nível mais alto em quase 30 anos e dando continuidade ao processo de normalização da política monetária após décadas de juros negativos.

A decisão já era amplamente esperada pelo mercado, por isso, o ponto mais importante sobre a decisão foi sobre os próximos passos da política monetária.

O BOJ informou que mantém em aberto a possibilidade de novas elevações de juros caso a economia e a inflação evoluam em linha com suas projeções, mas, ainda assim, a ausência de uma direção mais firme sobre o ritmo de próximos ajustes acabaram sendo interpretada de forma morna entre os mercados.

Em coletiva, o Governador Kazuo Ueda comentou que as taxas atuais ainda estão abaixo do nível neutro e que o banco continuará atento à dinâmica de salários e inflação ao definir o ritmo de aperto.

- Como investir para buscar dividendos? Analista recomenda 5 ações que pagam bons proventos; confira o relatório gratuito aqui.

Dados do IPCA-15 aumentam chance de manutenção da Selic

No Brasil, o Relatório de Política Monetária do 4º trimestre divulgado pelo Banco Central mostrou revisão para cima nas projeções de crescimento do PIB de 2,0% para 2,3% em 2025 e de 1,5% para 1,6% em 2026.

Mais importante, em relação à inflação, o BC mostrou a projeção de 3,2% para o 3º trimestre de 2027. O modelo da autarquia só mostrou a inflação na meta de 3,0% no 1º trimestre de 2028. Embora a variação de até 0,2 ponto percentual tenha sido classificada como “ao redor da meta” por gestões anteriores do BC, os economistas esperavam números mais benignos, o que gerou uma reação para cima da curva de juros após a publicação.

Na coletiva, o presidente do Banco Central Gabriel Galípolo, contudo, tirou um pouco do peso dessa leitura mais “hawkish” e enfatizou que o BC não enviou nenhuma mensagem através das projeções e que a autoridade monetária manterá uma abordagem dependente dos dados.

O mercado, por outro lado, vem reduzindo constantemente as expectativas de corte de juros na reunião de janeiro.

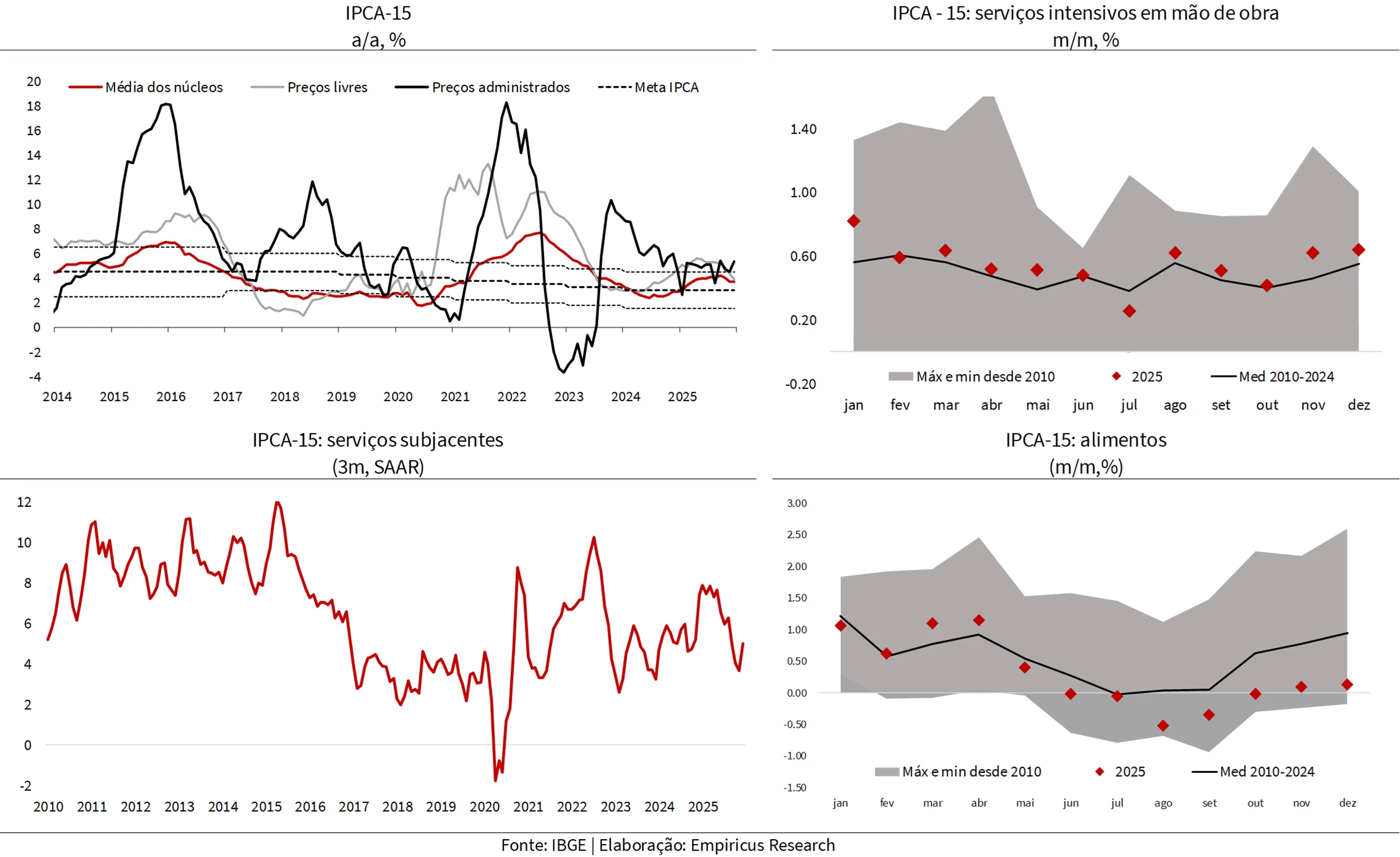

Nesta manhã, o IPCA-15 de dezembro teve alta de 0,25% m/m, em linha com a mediana do mercado.

Entre os destaques, alimentos permanecem em deflação, enquanto os semiduráveis continuam pressionados pela alta de vestuário acima da sazonalidade para o período. Em bens duráveis, as principais contribuições para a deflação do grupo foram a queda de automóveis usados, refrigerador e computador, enquanto carros novos contribuíram para alta do indicador de preços.

Os preços administrados ficaram marginalmente estáveis devido à queda de energia elétrica após a mudança de bandeira vermelha 1 para amarela.

Por fim, o grupo de serviços tiveram leve queda em relação ao IPCA-15 de novembro, embora os serviços intensivos em mão de obra continuem bastante pressionados. A média móvel de três meses dessazonalizada e anualizada desse grupo específico ultrapassou novamente o patamar de 7% ao ano, maior resultado desde março.

De maneira geral, o resultado de hoje (23) aumenta a probabilidade de manutenção da taxa Selic em janeiro.

Cardápio da semana

| Características do CDB IPCA+ do Banco BTG Pactual | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | BTG Pactual |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 23/12/2027 (730 dias corridos) |

| Rentabilidade anual | IPCA+ 8,35% a.a. |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h45 |

| Características da LCA IPCA+ do Daycoval | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco Daycoval |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | R$ 10 milhões |

| Liquidação | D+0 |

| Vencimento (prazo) | 24/12/2027 (730 dias corridos) |

| Rentabilidade anual | IPCA+ 7,46% a.a. |

| Tributação | Isenta |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 18h |

| Características do CDB IPCA+ do Banco Sofisa | |

| Classificação de risco da instituição | Fitch: AA- (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco Sofisa |

| Aplicação mínima | R$ 1,00 |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 12/12/2027 (726 dias corridos) |

| Rentabilidade anual | IPCA+ 8,20% a.a. |

| Tributação | 15,00% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 22h |

As taxas e vencimentos do títulos indicados nas tabelas acima são referentes ao dia 23 de dezembro de 2025 e, portanto, são válidos apenas para o dia de hoje (23) e podem mudar devido as oscilações de mercado.

Vale destacar que a série Super Renda Fixa tem como foco principal recomendar títulos de crédito privado com uma relação de risco e retorno atrativa, atendendo à demanda de assinantes que buscam retornos acima dos títulos públicos.

Para a sua reserva de emergência, aquele dinheiro que você pode precisar no curtíssimo prazo, recomendamos apenas o Tesouro Selic, disponível na plataforma do Tesouro Direto, ou fundos DI taxa zero.

" alt="Lais Costa" width="56px" height="56px">

" alt="Lais Costa" width="56px" height="56px">