Imagem: iStock/ BitsAndSplits

Desde nossa última atualização sobre o setor dos Fiagros, mudanças relevantes foram observadas no agronegócio local. Os últimos anos foram marcados por um recuo generalizado nos preços das principais culturas, imprevisibilidade climática e oscilações no cenário geopolítico, fatores que afetaram diretamente diversas cadeias produtivas.

Os produtores, empolgados por um momento de preços favoráveis após a pandemia, sofreram forte compressão de margem e tiveram que ajustar suas estratégias ao longo dos últimos meses.

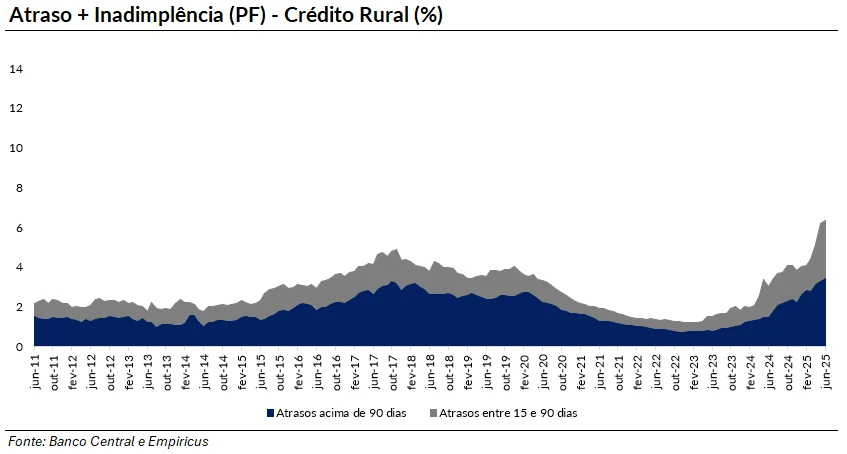

Ainda que alguns segmentos, como café e cacau, tenham alcançado valores recordes em 2025 — impulsionados por choques de oferta —, o risco de crédito atingiu o maior nível das últimas décadas, refletido no aumento da inadimplência.

O número de recuperações judiciais de pessoas físicas avançou de forma expressiva, movimento acelerado pelas alterações na Lei de Falências em 2020. Como consequência, o saldo da carteira de crédito rural vem desacelerando desde o primeiro trimestre.

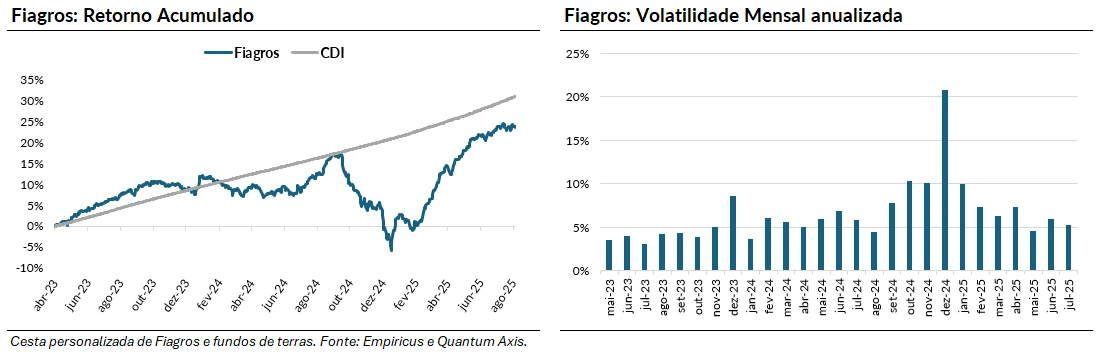

Nos Fiagros e fundos de terras, as cotas dos fundos naturalmente registraram aumento de volatilidade, especialmente após o segundo semestre do ano passado. O movimento esteve diretamente ligado ao crescimento dos problemas de crédito nas carteiras, com anúncios de renegociações, fraudes, inadimplência e recuperações judiciais. Somado a uma conjuntura macroeconômica desafiadora, o cenário levou as cotações às mínimas no fim de 2024.

Em 2025, o quadro de preços se alterou. Após uma onda de renegociações com credores, ganhos de produtividade e maior estabilidade climática, a cesta de fundos do setor acumulou alta expressiva no ano, próxima de 22,5%. Em nossa visão, a predominante presença de ativos atrelados ao CDI nas carteiras também foi um diferencial, dado o avanço do indexador nos últimos meses.

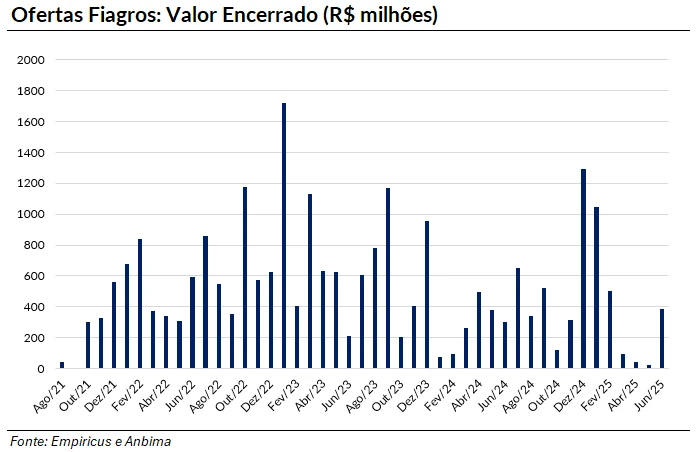

Apesar da valorização, o apetite dos investidores segue contido. Em 2024, o volume de ofertas de FIagros recuou 45% em relação ao ano anterior. Já em 2025, o montante total somou R$ 2,1 bilhões até junho, alta de 30% na comparação anual. A baixa liquidez permanece como fator central para o desempenho de curto prazo da categoria, dinâmica também observada em outras fontes de financiamento e que pode influenciar a perspectiva de crédito do setor nos próximos trimestres.

- Como investir no setor imobiliário? Analista recomenda 5 fundos imobiliários. Acesse aqui o relatório gratuito

Novas regulações que abalaram o setor de FIIs e Fiagros

Fora do ambiente operacional, o setor também passou por mudanças relevantes no campo regulatório. Em meados do ano passado, foi publicada a Resolução CVM 214, que entrou em vigor em março deste ano. A criação de um regimento próprio é essencial para consolidar o produto no longo prazo. A norma viabilizou novas modalidades de Fiagros, como o Fiagro-Multimercado, que permite maior flexibilidade na alocação entre os ativos autorizados.

Entre as diferenças em relação aos FIIs, a CVM determinou que a distribuição de rendimentos nos Fiagros deve seguir o regime de competência, respeitando o percentual mínimo de 95% do resultado. Os fundos existentes terão até setembro para se adequar às novas disposições.

Mais recentemente, a Medida Provisória (MP) 1.303 propôs a tributação sobre aplicações atualmente isentas, como CRIs, CRAs, LCIs, LCAs, FIIs e FIagros. Para FIIs e FIagros listados, com mais de 100 cotistas, a MP estabelece alíquota de 5% sobre rendimentos e 17,5% sobre ganhos de capital (hoje tributados em 20%).

Como esperado, o tema tem gerado forte debate no Congresso, com significativa resistência de diversas bancadas — especialmente a do agronegócio — devido ao potencial impacto sobre o funding do setor. Em nossa avaliação, há probabilidade de que a medida sofra alterações substanciais ou até mesmo seja rejeitada no Legislativo.

Sucroalcooleiro: possível mudança de ciclo?

O setor sucroalcooleiro doméstico segue como um dos pilares da produção agrícola nacional, exercendo papel central nos mercados globais de açúcar e etanol. A importância do Centro-Sul do Brasil na moagem e produção continua determinante para os números do país, ainda que o ciclo atual apresente algumas dificuldades em relação a safras anteriores.

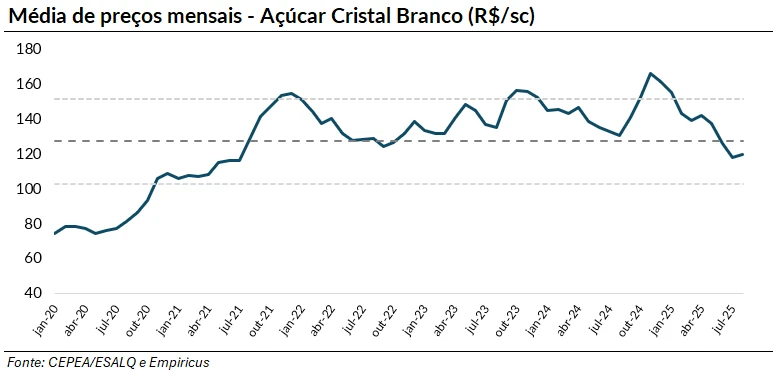

O mercado de açúcar vem registrando recuo nos preços desde o início do ano, influenciado pelo aumento da oferta global. As cotações internacionais caíram para patamares próximos à paridade com o etanol hidratado brasileiro, o que tende a funcionar como um piso natural para os preços do adoçante.

Do ponto de vista dos produtores e usinas, o risco de crédito de curto prazo encontra-se relativamente mitigado, dado que boa parte da comercialização da safra 2025/26 foi antecipada, com contratos já firmados a preços fixados — o que protege as margens em um cenário de retração no mercado spot.

Na safra atual, a moagem de cana-de-açúcar somou 163,5 milhões de toneladas até a primeira quinzena de junho, volume 14% inferior ao registrado no mesmo período da safra passada. O recuo é explicado por uma combinação de menor produtividade agrícola e maior volume de chuvas, especialmente na segunda quinzena de abril e no início de junho, o que reduziu os dias efetivos de moagem.

No etanol, o setor ganhou tração com a aprovação, em junho, do aumento do teor de etanol anidro na gasolina, agora entre 22% e 30%, com o E30 validado tecnicamente pela indústria automotiva. A mudança pode elevar a demanda anual por etanol anidro em 1,1 milhão de m³, o equivalente a cerca de 11% da produção da última safra. Esse incremento deverá ser absorvido, majoritariamente, pela expansão da produção de etanol de milho, cuja alta prevista para este ano é de 25%.

Mesmo diante de uma moagem mais lenta no início da safra e da pressão nos preços do açúcar, o setor ainda é visto com bons olhos por parte dos gestores, sem sinais alarmantes no radar.

Um ponto de atenção será acompanhar os próximos passos da Raízen — principal player do setor — em seu processo de desmobilização de ativos, como parte da estratégia para reduzir sua elevada alavancagem. Embora vejamos com bons olhos a diversificação, um eventual agravamento da situação pode gerar estresse reputacional para o setor como um todo.

Por fim, o momento exige uma postura conservadora na originação de crédito e na alocação de capital, considerando que os spreads já se estreitaram frente aos ciclos anteriores, ao mesmo tempo em que o ambiente de mercado se mostra menos previsível.

Grãos: marginalmente melhor, mas a trajetória segue incerta

Confirmando as expectativas traçadas ao longo do ciclo, a safra 2024/25 caminha para a consolidação de mais um recorde na produção nacional de grãos. Segundo o décimo levantamento da Conab, a estimativa atual aponta para 339,6 milhões de toneladas colhidas no país, correspondendo a um avanço de 14,2% em relação à safra anterior.

Esse resultado reflete a combinação de aumento da área plantada, condições climáticas mais favoráveis em importantes regiões produtoras e o esforço contínuo dos agricultores, mesmo diante de adversidades pontuais.

A área cultivada com grãos nesta temporada foi estimada em 81,8 milhões de hectares, representando um crescimento de 2,3% no comparativo anual. A expansão foi puxada principalmente pelo cultivo de soja, milho, arroz e algodão.

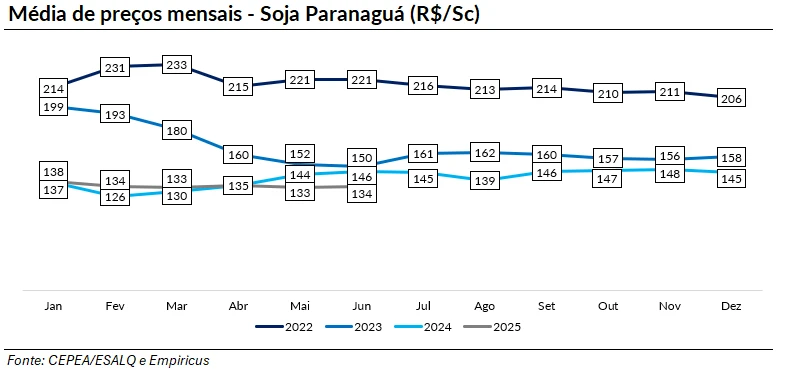

Começando pelo carro-chefe da agricultura brasileira, a colheita da soja já está praticamente finalizada, e a Conab projeta uma produção de 169 milhões de toneladas para a safra 2024/25, consolidando o país como o principal fornecedor global. No entanto, o mercado ainda convive com um cenário de pressão de preços, fundamentada pela elevação do estoque global.

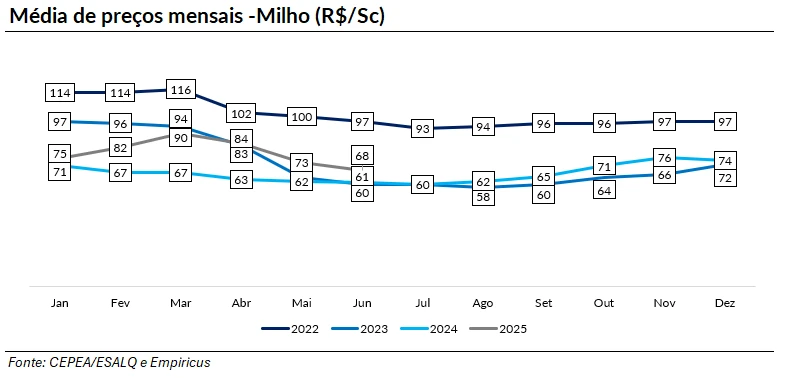

Partindo para o milho, a Conab projeta uma produção total da safra 2024/25 em cerca de 132 milhões de toneladas, o que representa um acréscimo de 14,3% em relação à safra anterior.

Do lado da demanda, a Conab projeta um aumento no consumo interno para 90 milhões de toneladas, impulsionado principalmente pela recuperação gradual da produção de proteína animal, sobretudo de carne suína e de frango, que têm o milho como base da ração. Por outro lado, o volume exportado deve recuar em relação à safra anterior, em razão do aumento consistente da demanda interna por milho e da projeção de maior disponibilidade de milho no mercado internacional, especialmente de produto norte-americano, em meio à expansão de área da cultura nos Estados Unidos.

Após um desastroso 2024, o mercado de grãos começa a sinalizar um caminho de estabilização. No caso da soja, observamos produtores com margens operacionais mais próximas da média histórica.

Já no milho, a dinâmica ainda indica margens pressionadas, o que pode afetar a perspectiva de crédito no próximo ciclo. Como opcionalidade, o etanol de milho desponta como um produto em ascensão no mercado interno.

Com a frente operacional relativamente controlada – e sem novos eventos climáticos relevantes –, as atenções do setor se voltam para a alavancagem dos produtores, que segue elevada e com custo expressivo. Em nossa avaliação, a manutenção da taxa de juros em dois dígitos por um período prolongado tende a penalizar de forma relevante esses players, especialmente os de menor porte. Nesse sentido, repercussões na cadeia ainda podem ser observadas no curto prazo.

O impacto das tarifas dos EUA sobre o agronegócio brasileiro

Na primeira semana de agosto, os Estados Unidos implementaram a tarifa prometida de 50% sobre diversos produtos importados do Brasil, em resposta às tensões diplomáticas entre os países. Por mais que existam algumas exceções, a medida afeta diretamente setores estratégicos do agronegócio, como café, carne bovina, pescados e frutas.

Entre os principais afetados, o café se destaca como o produto agroexportador mais vulnerável. Os EUA são o maior mercado consumidor global da commodity e importam cerca de 99% do café que consomem. O Brasil, por sua vez, responde a aproximadamente 30% desse volume, refletindo em uma relação de dependência mútua entre os países. Com a implementação das tarifas, a CNA estima que as perdas para o setor cafeeiro brasileiro podem chegar a US$ 481 milhões já em 2025.

Outro setor que sofre com a medida é o da carne bovina, cuja exportação aos EUA representou 12% do total brasileiro no ano, segundo a Abiec. Embora a China permaneça como o principal destino da proteína nacional, a perda do mercado americano poderia representar um prejuízo significativo. Sob o viés externo, a substituição do produto brasileiro não se daria de maneira simples ou imediata – os EUA não são autossuficientes em carne bovina, o que torna a taxação ainda mais sensível no curto prazo.

Por mais que possa haver uma expansão de oferta no curto prazo para o mercado interno, a tendência é de que os preços se estabilizem ao longo do tempo.

O cenário é um pouco distinto para o mercado de frutas, verduras e legumes. Dada a menor escala de negociação internacional desses produtos e a alta perecibilidade, a dificuldade de redirecionar cargas que seriam enviadas aos EUA pode gerar um excesso de oferta no mercado doméstico, pressionando os preços e afetando as margens dos produtores.

Ainda assim, em todos os casos temos dois cenários possíveis: i) a possibilidade de revisão das tarifas para esses produtos específicos, diante das contínuas negociações com o governo americano e; ii) o redirecionamento para novos mercados internacionais, estratégia que demanda tempo, visto que cada país possui exigências próprias de qualidade, mas pode ser fundamental para o longo prazo.

As tarifas se apresentam como um fator de risco para o agronegócio brasileiro, com potenciais repercussões nos preços internos e no mercado secundário de títulos, mas a exposição dos Fiagros a estes setores é relativamente discreta e, portanto, identificamos apenas impactos pontuais nas carteiras.

Uma preocupação secundária — e talvez mais imprevisível — está ligada à continuidade das negociações dos Estados Unidos com outros países para o fortalecimento dos acordos envolvendo produtos agrícolas americanos. Nesse contexto, um eventual enfraquecimento da competitividade das exportações brasileiras merece ser acompanhado com atenção.

Análise relativa e conclusão

O agronegócio é um setor muito extenso para apenas uma publicação, por isso cobrimos somente alguns dos principais segmentos da categoria, os quais estão mais presentes nas carteiras dos fundos.

Para conferir a nossa análise completa sobre o potencial de investimentos nos Fiagros e perspectivas para todo o setor de Fundos Imobiliários, te convido a conhecer a série Renda Imobiliária.

" alt="Caio Araújo" width="56px" height="56px">

" alt="Caio Araújo" width="56px" height="56px">