Os dados oficiais divulgados nesta quarta-feira (27) só mostram o que todo mundo já sente no bolso: a inflação voltou com tudo no Brasil em 2022. O IPCA-15 de abril avançou 1,73%, atingindo o patamar mais alto em 27 anos. Uma das vilãs da inflação foi a gasolina, que alcançou preço recorde no Brasil, de R$ 7,270 o litro.

Isso significa que o seu dinheiro vale menos a cada dia e se você não se proteger da inflação perderá poder de compra.

Pense comigo: quanto você conseguia comprar com R$ 100 no supermercado há um ano? E quanto você consegue comprar hoje? Tenho certeza que a sua sacola ficou mais “leve” e você leva pra casa menos compras com o mesmo dinheiro.

Ninguém tem coragem de cravar os rumos das inflação no Brasil. Mas a cada semana que passa os economistas ampliam as suas projeções para o IPCA em 2022. Nesta semana, o número subiu para 7,65%, contra 6,86% de um mês atrás. E depois dessa alta do IPCA-15, pode ser que a projeção para a inflação fique ainda maior.

Infelizmente, você não tem muito o que fazer para mudar a realidade do país. Mas você pode, sim, proteger o seu patrimônio.

Onde você deixa seu dinheiro aplicado? Está na poupança? Está em um título de renda fixa que rende 100% do CDI ou até menos? Está na bolsa de valores? Em bitcoin e outras criptomoedas?

É saudável que você tenha uma carteira diversificada, com investimentos em diferentes classes de ativos. Mas, neste momento em que o dragão da inflação está à solta, se torna imprescindível que você tenha ao menos parte do seu dinheiro em títulos que pagam um retorno real, ou seja, acima da inflação.

Se não quiser ficar mais pobre todo dia, você precisa fazer seu dinheiro render acima da inflação

A renda fixa está com taxas maiores nos últimos meses, consequência da alta da taxa de juros no Brasil. O juro foi de 2% ao ano, no início de 2021, para os atuais 11,75% ao ano. Com isso, já é possível encontrar aplicações financeiras pagando dois dígitos nas prateleiras dos bancos e das corretoras.

Tem muita gente que está feliz porque a poupança paga agora 6,17% ao ano, um rendimento melhor do que no ano passado. Outros estão se achando muito espertos ganhando 10% ao ano na renda fixa. Pois ficaram mais pobres em 2022.

Veja só: o dado mais recente da inflação mostra uma alta de 12,03% em 12 meses até a primeira quinzena de abril. O IPCA-15 foi divulgado nesta quarta-feira (27) e já sinaliza que a inflação de abril pode ser a maior em 27 anos no fim do mês.

Quem tem dinheiro aplicado em investimentos que renderam menos do que 12% nos últimos 12 meses, simplesmente perdeu poder de compra. E perder poder de compra é a frase em “economês” para “ficar mais pobre”.

Sim, quando o seu dinheiro rende menos que a inflação significa que você fica mais pobre. Você pode ter até mais dinheiro na conta em termos nominais, mas você não compra as mesmas coisas. Você precisa de uma quantia cada vez maior para comprar um apartamento, um carro novo e até mesmo para encher o tanque do seu carro velho ou a geladeira da sua casa.

Esqueça a poupança ou CDBs que rendem 100% do CDI ou menos: esse investimento paga cerca de 7% acima da inflação

Para proteger seu poder de compra e ganhar dinheiro de verdade, você precisa ter parte do seu patrimônio em títulos que rendem acima da inflação.

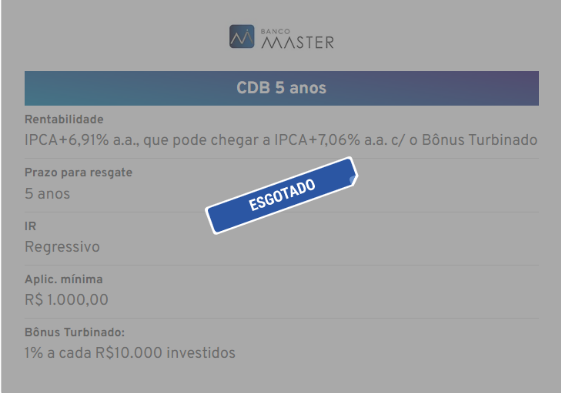

Felizmente, existem opções seguras de renda fixa que pagam retornos reais. Quer um exemplo? Está disponível no momento em que escrevo este texto um CDB do Banco Master que paga IPCA + 6,98% ao ano. Veja abaixo um resumo das condições:

E aqueles que colocarem mais de R$ 10 mil neste papel ainda hoje, podem receber um cashback extra de 1% e ter um retorno turbinado (cadastre-se aqui para saber mais sobre as ofertas turbinadas da Vitreo).

Isso significa que, num cenário hipotético em que a inflação siga no ritmo atual, de 12,03% ao ano, o rendimento deste título é de 19% ao ano. Sem contar o retorno turbinado do cashback.

Ninguém tem bola de cristal para saber os rumos da inflação no país. Mas o fato é que aqueles que investirem neste CDB, terão retornos reais na casa de 7% ao ano em qualquer cenário da inflação. Ou seja, este investimento garante que eles ganhem poder de compra.

O prazo de investimento do CDB é de 5 anos e o título tem garantia do FGC (Fundo Garantidor de Crédito) para aportes de até R$ 250 mil por CPF.

É um investimento seguro, pois mesmo no cenário mais pessimista possível, em que o banco quebre, o investidor é ressarcido pelo FGC. Nas poucas vezes em que isso aconteceu no Brasil, em 100% das ocasiões, o FGC honrou a dívida do banco quebrado.

Esse título está disponível na plataforma da Vitreo, mas não por muito tempo. Explico o motivo a seguir.

QUERO SER AVISADO EM PRIMEIRA MÃO DOS TÍTULOS DE RENDA FIXA TURBINADOS

Melhores títulos de renda fixa estão ‘escondidos’ e duram pouco; entenda

As ofertas de renda fixa mudam todos os dias. As taxas são fechadas pela manhã, lá pelas 9h30, antes da abertura dos mercados. Então a taxa de hoje pode ser diferente da taxa de amanhã. Esse é um dos motivos pelo qual você precisa agir rápido quando encontra uma boa oportunidade.

O segundo motivo é que as ofertas são limitadas. Os melhores títulos têm limite de captação e costumam se esgotar rápido nas prateleiras das corretoras. E muita gente nem fica sabendo que eles estavam disponíveis.

Olha só o que aconteceu com o último título do banco Master distribuído pela Vitreo no início desta semana:

A questão é: você já viu ofertas de renda fixa turbinada no seu banco?

Infelizmente, as melhores ofertas de renda fixa não chegam para todos os brasileiros. Os grandes bancos costumam avisar primeiro os clientes endinheirados das melhores ofertas disponíveis. As melhores opções esgotam rápido e o investidor comum nem fica sabendo delas.

Nos grandes bancos, o investidor pessoa física comum precisa se contentar com a “sobra”, que geralmente são títulos com taxas mais baixas.

Essa é a realidade de mercado que a Vitreo quer mudar. A corretora nasceu para trazer as melhores condições de investimento para o investidor pessoa física, independentemente do tamanho do seu bolso.

É por isso que a Vitreo está convidando os interessados em investir em renda fixa a se cadastrarem numa lista gratuita para receberem as ofertas assim que elas chegarem no mercado.

Na Vitreo, todos os interessados são avisados assim que o título chega na prateleira e o investimento ocorre por ordem de chegada.