Imagem: iStock.com/Natalya Kosarevich

Iniciamos uma semana de feriado de Ação de Graças nos EUA com a volta da divulgação dos dados econômicos após o fim da paralização do governo (shutdown). Na quinta-feira (27), o mercado permanecerá fechado e o último pregão da semana será mais curto, reduzindo significantemente a liquidez global.

Nesta manhã, o índice de preços ao produtor (PPI) de setembro dos EUA veio em linha com o esperado, com variação mensal de 0,3%. O núcleo do indicador, que exclui alimentos e energia, veio levemente abaixo do consenso 0,1% m/m versus 0,2% m/m. Os números apontam para um núcleo de PCE (índice de inflação preferido pelo Federal Reserve) de 0,2%, equivalente a uma variação anual de 2,8%, ligeiramente abaixo da última leitura de 2,9%.

Os dados de consumo divulgado conjuntamente mostraram um crescimento das vendas de varejo aquém do esperado. O indicador subiu 0,3% m/m ante uma expectativa de 0,4% em setembro. Mais relevante, o grupo de controle (control group), que exclui itens mais voláteis, mostrou queda de –0,1% no período frente a uma expectativa de alta de 0,3%.

Embora haja um efeito sazonal do Dia do Trabalho (Labor Day) na primeira semana de setembro, o dado corrobora para uma leitura de demanda doméstica menos aquecida.

Ainda nesta manhã, os dados de mercado de trabalho medidos pelo ADP mostraram, novamente, números fracos do setor. O indicador mostrou queda de 13,5 mil postos, levando a uma destruição de 54 mil vagas no acumulado das quatro semanas. A média anterior mostrava uma queda mais comedida de 2,5 mil.

De maneira geral, o conjunto de dados apontou para um cenário mais pró corte de juros na reunião de dezembro do Federal Reserve. Embora diversas casas de análise (sell-side) tenham migrado para a expectativa de manutenção das taxas na última reunião do ano, nesta manhã o mercado aumentou a probabilidade de mais uma redução no Fed Funds no próximo dia.

- LEIA TAMBÉM: Analista recomenda 3 títulos de renda fixa que podem proteger a carteira e “surfar” o cenário atual; confira neste relatório gratuito.

Indicadores de inflação sinalizam caminho para afrouxamento de juros pelo BC

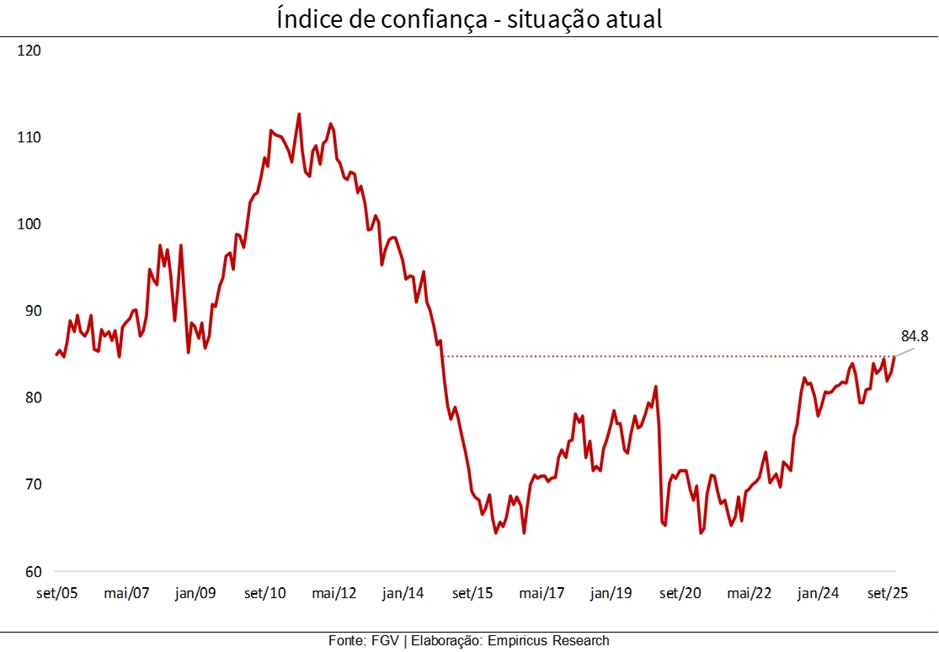

No Brasil, o Índice de Confiança do Consumidor (ICC) subiu de 88,5 para 89,8 pontos em novembro, registrando alta pelo terceiro mês consecutivo. O resultado foi sustentado pela melhora na percepção de um recente alívio da inflação e a manutenção de um mercado de trabalho ainda resiliente, o que levou o indicador de situação atual ao maior nível desde janeiro de 2014.

Na série histórica dessazonalizada, a alta na confiança do consumidor indicou uma melhora mais ampla da confiança entre as diferentes faixas de renda, especialmente nas menores, dada as leituras mais benignas de inflação no ano.

Do lado da política monetária, a semana começou com revisões para baixo do cenário de Selic para 2026 e 2028 no relatório Focus do Banco Central (BC). Para o próximo ano, as projeções caíram de 12,25% para 12%, e para 2028, a mediana da pesquisa do BC passou a projetar uma taxa básica de juros abaixo do patamar de dois dígitos.

Nesta manhã, o diretor Nilton David falou em evento aberto à imprensa que o Banco Central não considera mais o aumento dos juros como cenário base. Embora esse já seja o consenso de mercado, a fala de David foi vista como um abrandamento da comunicação do último Copom, já que no comunicado, o comitê repetiu que não hesitaria em “retomar o ciclo de ajuste caso julgue apropriado”.

Por isso, houve forte apreciação do dólar e a queda dos juros em todos os vértices da curva futura após a fala do diretor de política monetária. O mercado passou a atribuir mais de 90% de probabilidade de uma redução na Selic de 25 pontos-base na reunião de janeiro e um total de 300 pontos-base de corte durante o ano de 2026.

Nesse cenário, mantemos nossa posição em títulos IPCA+ de médio prazo.

Cardápio da semana

| Características do CDB IPCA+ do Agibank | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | BTG Pactual |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 25/11/2027 (730 dias corridos) |

| Rentabilidade anual | IPCA+ 9,00% a.a. |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h45 |

| Características do CDB IPCA+ do Daycoval | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco Daycoval |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | R$ 1 milhão |

| Liquidação | D+0 |

| Vencimento (prazo) | 26/11/2027 (731 dias corridos) |

| Rentabilidade anual | IPCA+ 10,50% a.a. |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 18h |

| Características da LCA prefixada do ABC Brasil | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco ABC Brasil |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 25/11/2027 (730 dias corridos) |

| Rentabilidade anual | IPCA+ 7,10% a.a. |

| Tributação | Isenta |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h |

As taxas e vencimentos do títulos indicados nas tabelas acima são referentes ao dia 25 de novembro de 2025 e, portanto, são válidos apenas para o dia de hoje (25) e podem mudar devido as oscilações de mercado.

Vale destacar que a série Super Renda Fixa tem como foco principal recomendar títulos de crédito privado com uma relação de risco e retorno atrativa, atendendo à demanda de assinantes que buscam retornos acima dos títulos públicos.

Para a sua reserva de emergência, aquele dinheiro que você pode precisar no curtíssimo prazo, recomendamos apenas o Tesouro Selic, disponível na plataforma do Tesouro Direto, ou fundos DI taxa zero.

" alt="Lais Costa" width="56px" height="56px">

" alt="Lais Costa" width="56px" height="56px">