Imagem: iStock.com/Natalya Kosarevich

Nos EUA, o mais longo shutdown da história do governo federal continua comprometendo o funcionamento da máquina pública e a divulgação de dados macroeconômicos.

Nos últimos dias, contudo, houve progresso nas discussões que culminaram na aprovação do pacote de gastos no Senado na madrugada desta segunda-feira (10). A matéria foi encaminhada para a Câmara e deve ser votada ainda nesta quarta-feira (12).

Nesse ínterim, o dado mais relevante divulgado na semana passada foi o relatório de empregos da ADP.

O indicador que mede a força da geração de empregos no setor privado divulgado na quarta-feira (5) apontou a criação de 42 mil vagas em outubro, superando a estimativa de 30 mil. Esta foi a primeira vez desde julho que o setor voltou a criar empregos, mas as contratações ainda foram modestas em comparação com o início do ano.

Os ganhos foram concentrados em educação, saúde, comércio, transporte e utilidades, enquanto ramos como serviços profissionais, informação e lazer/hospitalidade registraram novas perdas pelo terceiro mês consecutivo.

Considerando a revisão para cima nos dados de setembro (de -32 mil para -29 mil), a média de três meses ainda mostra números pífios, com a criação de apenas 3 mil novos postos no período.

Além disso, vale lembrar que a ADP passou a divulgar dados semanalmente que retratam a média móvel de quatro semanas anteriores de dados. Nesta manhã, o número divulgado mostrou uma contração de 11,25 mil postos de trabalho até 25 de outubro.

Os dados sugerem que o mercado de trabalho americano continua com sinais de fraqueza e corroboram para mais um corte de 25 pontos-base nas taxas na última reunião do Federal Reserve neste ano.

- LEIA MAIS: Aposentadoria com até R$ 5 milhões na conta? Especialista dá ‘caminho das pedras’ para buscar objetivo com Programa Pé-de-Meia Digital’

Taxa Selic mantida a 15% e ata do Copom em tom mais ameno

No Brasil, o Banco Central manteve a taxa Selic em 15% ao ano na última quarta-feira (5), decisão em linha com o consenso de mercado. O comunicado teve poucas alterações, preservando o tom bastante duro da autarquia.

O Comitê reconheceu uma melhora na inflação doméstica ao mencionar que a inflação cheia e as medidas subjacentes “apresentaram algum arrefecimento”, embora tenha mantido sua avaliação sobre o dinamismo do mercado de trabalho e a indicação de que a taxa de juros deve permanecer em níveis contracionistas por um período bastante prolongado.

Contudo, nesta manhã, a ata do Copom trouxe um tom mais dovish (brando) em diversos pontos. Entre os destaques, o Banco Central afirmou que em sua projeção de inflação para o 2T27 já está incorporado o efeito da ampliação da isenção de IR. Ou seja, mesmo com o efeito inflacionário da medida de expansão fiscal, o modelo do Banco Central apontou para a queda de 3,4% para 3,3% no horizonte relevante de política monetária.

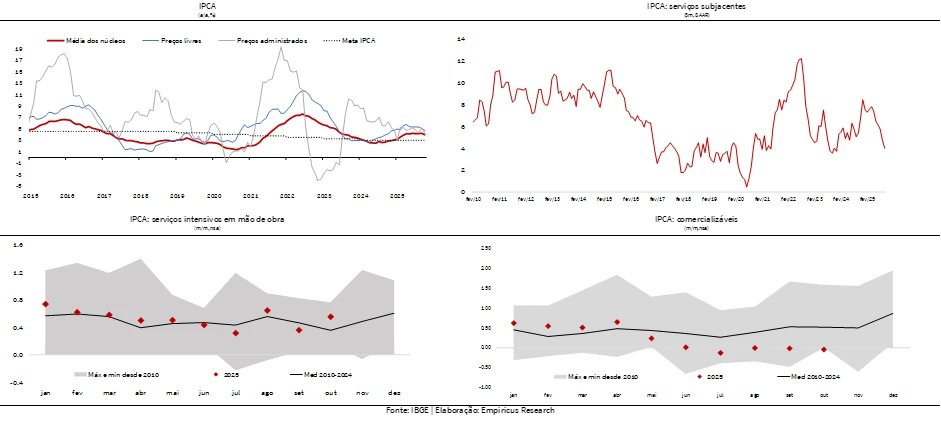

Além disso, nesta manhã o IBGE divulgou o IPCA de outubro. O número surpreendeu positivamente com uma leitura bem abaixo da mediana das estimativas (0,09% m/m vs 0,15% estimado).

Os preços de alimentos mostraram novamente deflação, assim como o grupo de bens duráveis. Os itens comercializáveis, sensíveis à apreciação da moeda brasileira, emplacaram a quarta queda de preços consecutiva e os administrados mostraram forte queda na linha de energia elétrica devido a mudança de bandeira vermelha 2 para vermelha 1. Os preços da gasolina também tiveram uma contribuição menor do que na leitura de setembro.

Do lado menos otimista, os serviços intensivos em mão de obra reaceleraram para o maior patamar desde agosto. A média de três meses dessazonalizada e anualizada voltou ao maior patamar desde fevereiro. Esse número conversa com nossas estimativas acima do consenso de mercado de desaceleração da atividade brasileira em um ritmo bastante gradual.

Em suma, entendemos que a combinação entre a comunicação mais flexível do Banco Central na ata desta manhã e o IPCA cheio de outubro bastante aquém das estimativas aumentam significantemente as chances do primeiro corte de juros em janeiro.

Nesta manhã, o mercado reagiu fortemente ao cenário mais dovish (brando) de política monetária com queda expressiva da curva de juros em todos os vértices, apreciação do real e forte alta do Ibovespa.

Esperamos ver uma flexibilização adicional do discurso do Banco Central na próxima reunião do dia 10 de dezembro e o início dos cortes na primeira reunião de 2026.

Além dos títulos prefixados até dois anos, também vemos retornos interessantes em títulos indexados ao IPCA nos vértices intermediários.

Cardápio da semana

| Características da LCA prefixada do Banco ABC do Brasil | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco ABC |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 23/11/2026 (377 dias corridos) |

| Rentabilidade anual | 13,83% a.a. |

| Tributação | Isento |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h |

| Características do CDB IPCA+ do Agibank | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | BTG Pactual |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 13/11/2028 (1098 dias corridos) |

| Rentabilidade anual | IPCA+ % 8,80% a.a. |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h45 |

| Características da LCA prefixada do Banco Itaú | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Íon Itaú |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | A partir de 9 meses |

| Vencimento (prazo) | 15/05/2026 (185 dias corridos) |

| Rentabilidade anual | 13,01% a.a. |

| Tributação | Isento |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 16h30 |

As taxas e vencimentos do títulos indicados nas tabelas acima são referentes ao dia 11 de novembro de 2025 e, portanto, são válidos apenas para o dia de hoje (11) e podem mudar devido as oscilações de mercado.

Vale destacar que a série Super Renda Fixa tem como foco principal recomendar títulos de crédito privado com uma relação de risco e retorno atrativa, atendendo à demanda de assinantes que buscam retornos acima dos títulos públicos.

Para a sua reserva de emergência, aquele dinheiro que você pode precisar no curtíssimo prazo, recomendamos apenas o Tesouro Selic, disponível na plataforma do Tesouro Direto, ou fundos DI taxa zero.

" alt="Lais Costa" width="56px" height="56px">

" alt="Lais Costa" width="56px" height="56px">