Imagem: iStock.com/jetcityimage

Nesta quarta-feira (22), antes da abertura dos mercados, a gigante de telecomunicações dos Estados Unidos AT (NYSE: T | B3: ATTB34) reportou seus resultados referentes ao terceiro trimestre de 2025, com lucro líquido acima das expectativas de mercado, porém receita abaixo. Fato que fez os papéis da companhia caírem 3% ao longo do dia.

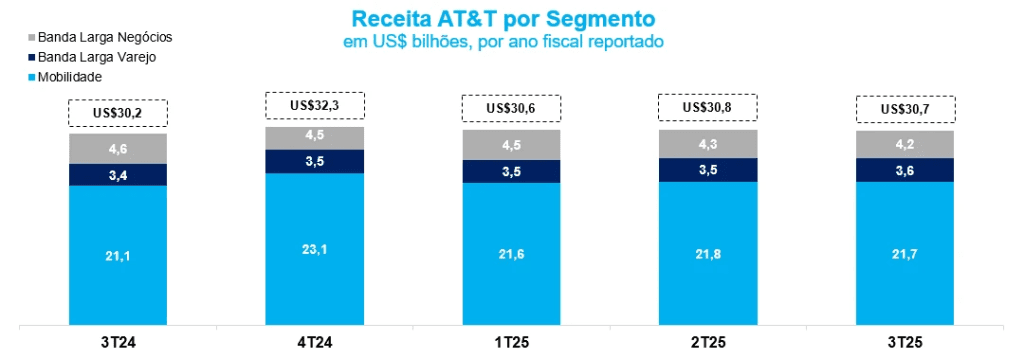

A receita consolidada da companhia totalizou US$ 30,7 bilhões no trimestre, um crescimento de 1,6% em relação ao mesmo período de 2024, porém 0,5% abaixo das expectativas de mercado. O desempenho foi puxado pelos segmentos de Mobilidade e Consumer Wireline (fibra e banda larga residencial), que mais uma vez compensaram a retração estrutural da divisão de Business Wireline.

- Como investir em ações internacionais? Analista recomenda os 10 melhores ativos gringos para investir agora; confira o relatório gratuito aqui.

Desempenho da AT&T no 3T25 em cada segmento

A divisão de Mobilidade segue como principal motor financeiro da AT&T, respondendo por aproximadamente 71% da receita total (US$ 21,7 bilhões).

Já o segmento de Consumer Wireline manteve trajetória positiva. A receita cresceu 4,1% ano contra ano, totalizando US$ 3,55 bilhões. Esse desempenho foi baseado no desempenho do serviço AT&T Fiber, cuja receita cresceu 16,8% e alcançou 288 mil novos clientes líquidos no trimestre.

Em contrapartida, o negócio de Business Wireline (banda larga e serviços corporativos legados) manteve tendência de queda, com receita de US$ 4,2 bilhões, retração de 7,8% em relação ao 3T24. A redução reflete a transição da base de clientes de soluções em cobre e infraestrutura antiga para ofertas de fibra e 5G.

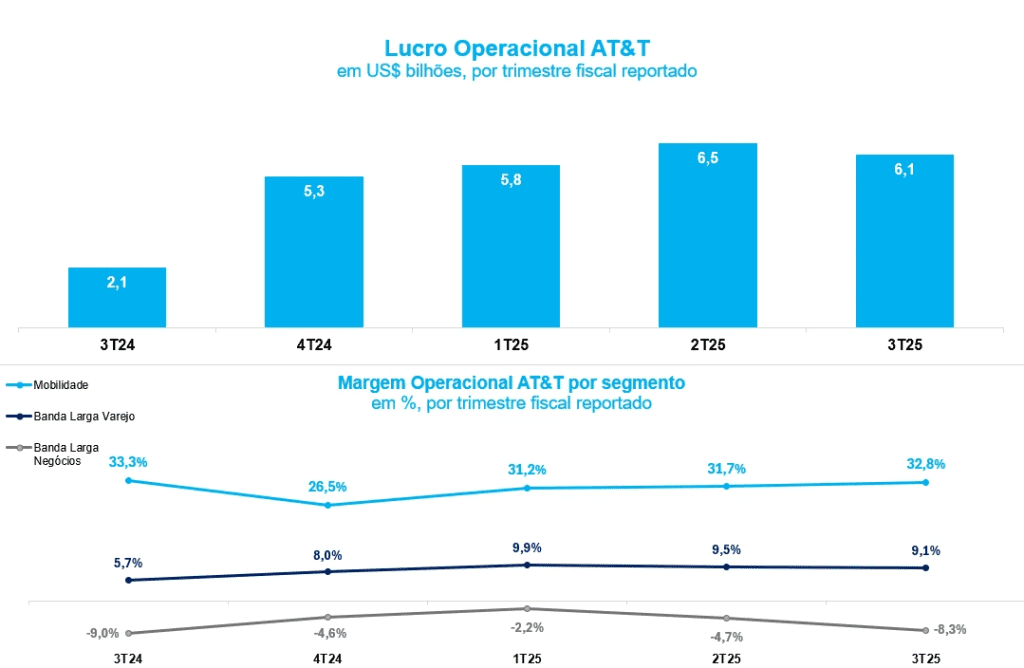

O lucro operacional totalizou US$ 6,9 bilhões, avanço de 3,4% na comparação anual, com margem operacional de 22,5%, ligeiramente acima dos 22,0% registrados um ano antes. Embora a margem tenha se mantido a mesma, a manutenção reflete ganhos de eficiência e redução de custos administrativos, parcialmente compensados pelos investimentos na modernização da rede de fibra e 5G.

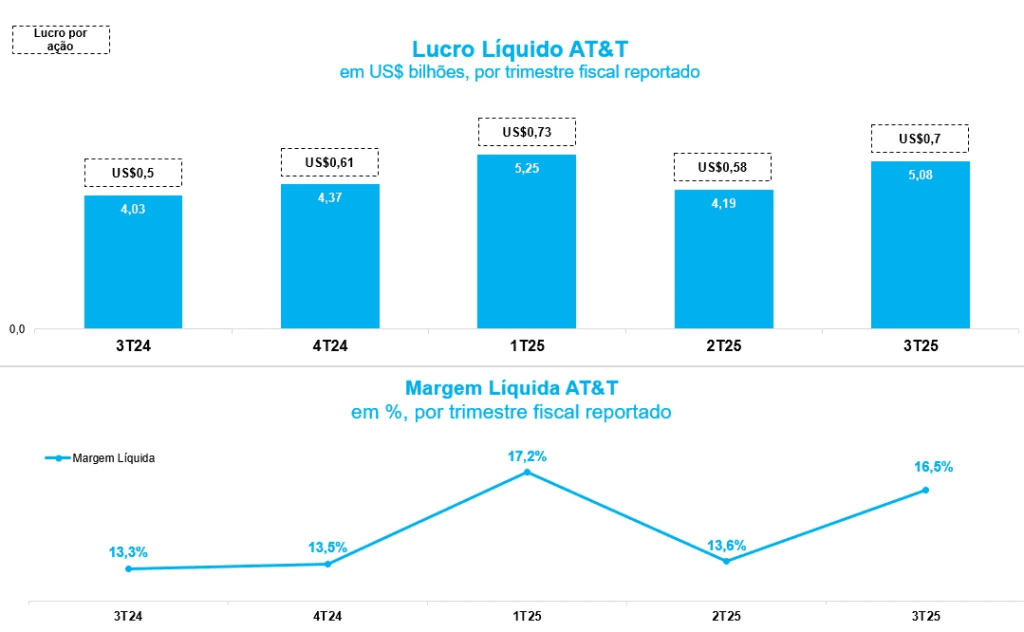

Na linha final do resultado, o lucro líquido reportado somou US$ 9,7 bilhões, ou US$ 1,29 por ação (+140% vs. 3T24). Essa linha foi influenciada positivamente por um ganho contábil de US$ 5,5 bilhões proveniente da venda da participação remanescente na DIRECTV.

Porém, excluindo efeitos não recorrentes, o lucro ajustado por ação foi de US$ 0,54, em linha com o registrado um ano antes.

- LEIA MAIS: Você pode acessar, gratuitamente, as avaliações dos analistas da Empiricus Research a respeito dos principais resultados corporativos do 3T25; saiba mais aqui

O que esperar da AT&T até o final de 2025?

Para o próximo trimestre, a AT&T reiterou seu guidance para o ano de 2025, com crescimento da receita de serviços consolidada em ritmo de um dígito baixo, avanço de 3% ou mais no EBITDA ajustado.

A empresa também manteve sua política ativa de retorno ao acionista, recomprando US$ 1,5 bilhão em ações no trimestre, totalizando US$ 2,4 bilhões desde o início do programa (2T25), além da distribuição regular de dividendos.

Outro fator importante em relação ao modelo de operação da companhia é seu endividamento. Atualmente a dívida líquida totaliza US$ 118,8 bilhões, equivalente a 2,9 vezes o EBITDA ajustado dos últimos 12 meses. O indicador segue próximo ao limite da meta corporativa de manter o endividamento entre 2,5x e 3,0x, com redução gradual da dívida ao longo de 2026.

Entre os serviços da AT, destacou-se a continuidade da forte execução comercial, com 405 mil adições líquidas de linhas pós-pagas de telefonia móvel e churn (evasão de clientes)de apenas 0,92%, um dos menores níveis históricos da companhia.

No segmento de banda larga, a empresa adicionou 288 mil novos assinantes de fibra e 270 mil clientes de Internet Air, consolidando sua estratégia de convergência entre conectividade fixa e móvel.

Esse avanço mostra o sucesso do modelo integrado de serviços, em que mais de 41% das residências atendidas por fibra também possuem planos móveis, o que aumenta a fidelização, amplia o ticket médio, diminui o CAC (custo de aquisição de cliente) e melhora a rentabilidade da operação.

Nossa visão para a AT&T (NYSE: T | B3: ATTB34) se mantém como uma tese de crescimento moderado e perfil defensivo. Apesar da sua correção recente de 10% no mês, desde sua indicação para assinantes da Empiricus, já conseguimos auferir ganhos de mais de 10%.