Imagem: iStock.com/Global_Pics

A Suzano (SUZB3) anunciou a aquisição de 51% da operação global de tissue (lenços de papel) da Kimberly-Clark fora dos Estados Unidos, por US$ 1,734 bilhão, dando origem a uma nova sociedade sediada na Holanda.

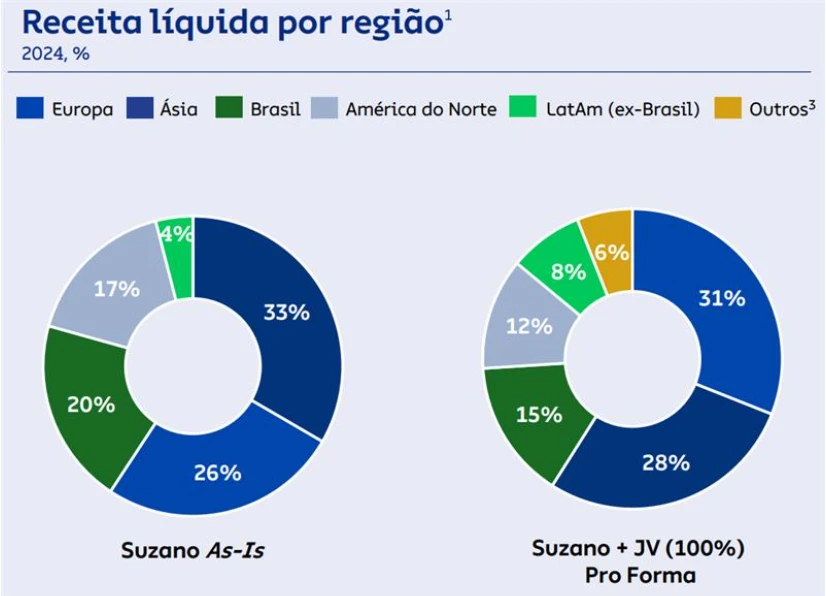

A transação, que será estruturada como uma joint venture, inclui 22 fábricas distribuídas em 14 países e uma atuação comercial em mais de 70 mercados, com destaque para Europa, América Latina e Ásia.

O acordo também prevê uma opção de compra dos 49% remanescentes a partir do terceiro ano, o que pode permitir controle total futuro do negócio.

Suzano reforça sua presença no mercado mundial

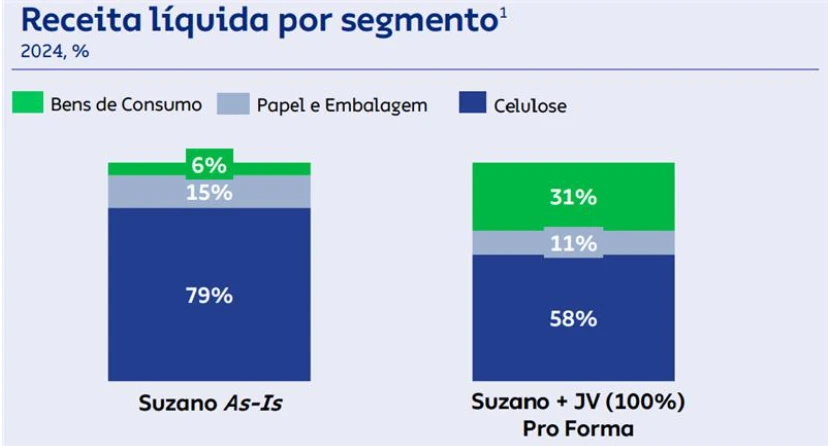

A operação é considerada estratégica por posicionar a Suzano como a 8ª maior produtora global de tissue e fortalecer sua presença no mercado de produtos finais, para além da celulose, e ainda adicionar mais diversificação regional para suas linhas de receita (ficando marginalmente menos dependente do mercado chinês).

Os ativos adquiridos geram cerca de US$ 3,3 bilhões em receitas anuais, com margem EBITDA de aproximadamente 15% (~US$ 500 milhões) e contam com aproximadamente 9.000 colaboradores. A companhia espera capturar sinergias da ordem de US$ 175 milhões por ano a partir do terceiro ano, majoritariamente em cadeia de suprimentos e eficiência operacional.

Do ponto de vista financeiro, o múltiplo pago equivale a cerca de 6,8x EV/EBITDA antes das sinergias, e 5,0x após sinergias — um nível atrativo considerando que ativos de tissue costumam negociar entre 8 e 9x.

Caso a joint venture venha a incorporar dívida de US$ 1 bilhão, buscando uma estrutura de capital ideal, o valor efetivo pago pela Suzano pode cair para cerca de US$ 1,2 bilhão, tornando o investimento ainda mais interessante em termos de retorno ajustado ao risco.

Diversificação e boa gestão são os pilares da SUZB3

Além dos números, a mensagem transmitida pela gestão na teleconferência foi positiva. A companhia deixou claro que não pretende realizar novas aquisições nos próximos anos, concentrando seus esforços na integração dos ativos recém-adquiridos.

Essa sinalização ajudou a mitigar preocupações do mercado sobre uma eventual diluição do foco financeiro e uma alocação de capital excessivamente agressiva, apontada como uma das causas para a pressão recente sobre as ações, ainda um carrego da tentativa de aquisição da International Paper (IP) no passado.

Em geral, a aquisição representa um movimento robusto de diversificação e escala, com potencial relevante de sinergias operacionais e uma estrutura de capital disciplinada e ainda no foco estratégico.

Com isso, a Suzano não apenas reforça sua presença global, mas também dissipa dúvidas sobre sua estrutura de alocação de capital, consolidando-se como uma empresa que apresenta múltiplos atraentes (EV/EBITDA de ~4x para 2026 segundo o consenso) e com fortes fundamentos de longo prazo.

- Onde investir neste mês? Veja outras 9 ações, além da Suzano, em diferentes setores da economia para buscar lucros. Baixe o relatório gratuito aqui.

" alt="Larissa Quaresma, CFA" width="56px" height="56px">

" alt="Larissa Quaresma, CFA" width="56px" height="56px">