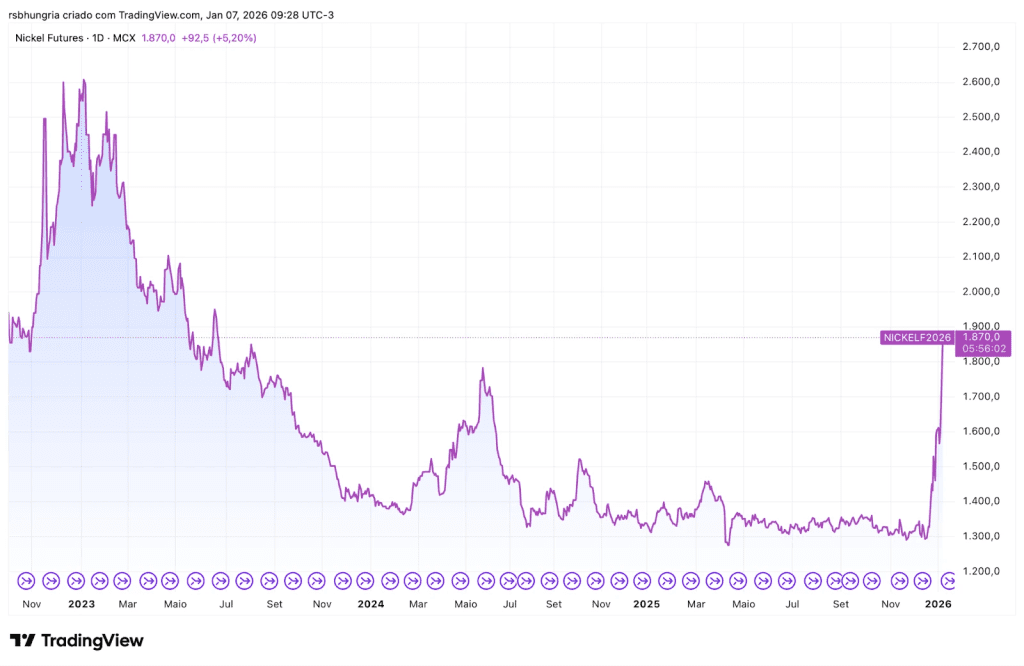

O gráfico abaixo mostra a cotação do níquel, que disparou mais de +40% nas últimas semanas de 2025.

Depois de alguns anos inundando o mercado, a Indonésia (responsável por cerca de 65% do excesso de produção global) revisou para baixo a expectativa de produção de níquel em aproximadamente -34% em 2026, o que resultou nessa forte valorização da commodity.

Ainda é cedo para saber se esse plano de produção será respeitado, mas a alta recente deve começar a fazer o mercado rever o Ebitda e o valuation da Vale.

A operação de níquel da companhia está muito aquém do seu potencial, é a que menos contribui para o consolidado e apresenta resultados muito voláteis (e inclusive negativos com certa frequência).

Ao mesmo tempo que isso acontece, o mercado também tem revisado para cima a demanda de cobre, e os preços já sobem cerca de 25% nas últimas semanas.

- 10 ações brasileiras para comprar agora: Estes são os papéis mais promissores no cenário atual, segundo os analistas da Empiricus Research. Veja a lista completa aqui.

Valorização de metais básicos deve impulsionar valuation do setor – como Vale

Na prática, se essas valorizações de 25% – 40% se sustentarem, podemos esperar uma alta parecida no ebitda da divisão de metais básicos, que fecharia 2026 mais próximo de US$ 4 bilhões do que dos US$ 3 bilhões que o mercado espera atualmente.

O segundo ponto a se destacar é que essa recuperação dos metais básicos pode fazer com que o mercado finalmente comece a atribuir um prêmio de valuation para a divisão, em linha com o que acontece com as pares.

Em geral, empresas focadas em metais básicos tendem a negociar com múltiplos mais próximos de 8-9x ebitda, enquanto as operadoras de minério de ferro ficam mais próximas de 4-5x.

As ações da Vale negociam atualmente por menos de 5x ebitda, o que significa que o mercado atribui quase nenhum valor às operações de cobre e níquel – apenas como comparação, mesmo com um momentum pior de resultados, as grandes mineradoras australianas negociam com múltiplos mais próximos de 6,5x.

Essa reprecificação já representaria 30% de upside, e começa a ficar mais plausível com a recuperação da divisão de metais básicos.

" alt="Ruy Hungria" width="56px" height="56px">

" alt="Ruy Hungria" width="56px" height="56px">