Imagem: iStock/ Alexandr Baitelman

Depois de uma Ata do Copom em linha com o comunicado, persiste a dúvida do mercado sobre como as expectativas inflacionárias 3T27 do Bacen pouco subiram (3,2% para 3,3%), mesmo contando com as derivadas do choque do petróleo.

Há muitas hipóteses possíveis, sendo algumas menos nobres.

Por exemplo: uma escolha meramente política de segurar a bronca em ano de eleição, ou a danosa premissa de que a Petrobras vai administrar os preços ao limite do abastecimento.

Contudo, devemos ponderar uma outra hipótese também, mais dentro das quatro linhas: a de que estamos grávidos de uma desaceleração de atividade um pouco mais intensa do que a de consenso.

Se tomarmos por referência as projeções do Focus até o momento, bem como os principais guidances de research macro, estamos falando de um crescimento de PIB no 1T26 entre +1,6% e +2,0%, no ano contra ano.

Já levando em conta o IBC-Br e o Monitor FGV, esse delta estaria mais próximo de 0,7%.

Não dá pra saber exatamente quem está certo e quem está errado nessa conta, mas a disparidade, por si só, já sugere uma assimetria com potencial revisão para baixo nos próximos capítulos.

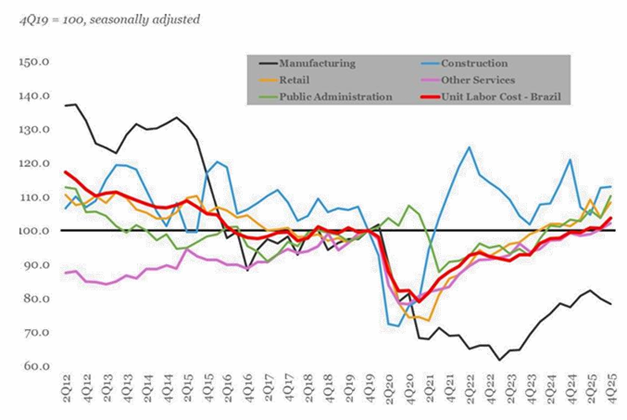

Em particular, o chamado “unit labor cost” (salário/produtividade) vinha em movimento de compensação desde a pandemia, mas agora acaba de cruzar a marca d’água – o que sugere reação via desemprego.

Nesse sentido, ganha relevância a próxima divulgação de Caged, marcada para 30 de março.

Grosso modo, se a criação de vagas vier em 300k, o PIB está forte mesmo, mais em linha com o intervalo entre +1,6% e +2,0% a/a.

Se vier em 200k, é uma leitura praticamente neutra, permitindo ao Copom manter um ritmo lento a moderado.

Já se tivermos algo como 100k, haveria espaço para cortes mais assertivos da Selic, da ordem de –50bps ou quiçá –75 bps, se o externo melhorar.

Não que tudo se resuma ao Caged, obviamente, até porque temos uma Guerra dominando as manchetes do momento. Mas vale lembrar que a agenda cotidiana de indicadores macro ainda importa, e você pode sempre acompanhar suas repercussões através do Empiricus+.

" alt="Rodolfo Amstalden" width="56px" height="56px">

" alt="Rodolfo Amstalden" width="56px" height="56px">