À medida que vamos nos aproximando do fim do ano, cedemos à tentação maniqueísta de eleger os vencedores e perdedores de 2020.

Nesse sentido, a tradicional briga entre Value vs Growth assumiu contornos absurdos.

Virou disputa covarde: um time da Série A cujo salário mensal do zagueiro equivale a um ano da folha inteira do time da Série C.

No caso, a série A é liderada com folga pelas ações de Growth, enquanto as ações de Value tentam escapar do rebaixamento da série C.

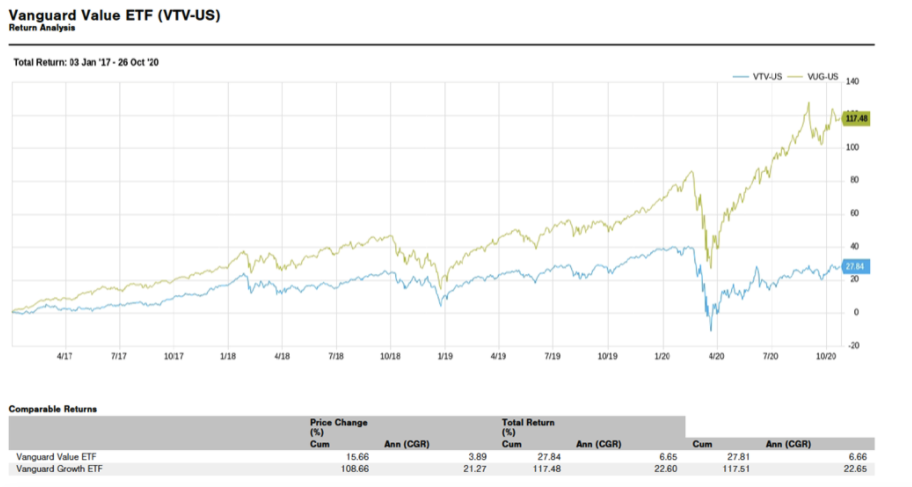

Desde o início de 2017, papéis de Value têm retornado, em média, +6,66% ao ano, contra um retorno anualizado de +22,65% dos papéis de Growth no mesmo período.

Para não entrarmos em exercícios caprichosos de stock picking, a comparação é feita com base nos típicos ETFs de Value e de Growth da Vanguard.

Um descolamento que já vinha naturalmente aumentando ano após ano tornou-se incomparável com a pandemia: os ativos de Value estagnaram, enquanto os de Growth saíram fortalecidos da crise.

Embora os momentos de crise remetam historicamente à compra de coisas baratas, não é esse o racional que faz o investidor moderno levantar da cama.

O investidor moderno não quer ouvir sobre value investing.

Mas, ao contrário do que pode parecer, ele também não quer ouvir sobre growth investing.

Value e Growth são assuntos curiosissimos para os professor da Columbia Business School, mas não movem o meu mundo financeiro, e nem devem mover o seu.

O que realmente interessa ao investidor atual?

Sobrevivência.

Capacidade de sobrevivência, taxa de sobrevivência, probabilidade de sobreviver rumo à perpetuidade.

Os alunos do nosso novo MBA aprenderão que a perpetuidade costuma responder por 60% a 80% do valuation total de um fluxo de caixa descontado.

Nada é mais importante do que alcançar a perpetuidade, e Growth se tornou a melhor proxy de sobrevivência.

O que você acha que sobrevive em longo prazo? Aquilo que cresce muito ou aquilo que está barato?

" alt="Rodolfo Amstalden" width="56px" height="56px">

" alt="Rodolfo Amstalden" width="56px" height="56px">