Imagem: iStock.om/RerF

Nos EUA, o consumo real das famílias contraiu 0,3% m/m em maio, abaixo das estimativas de estabilidade. Por outro lado, a inflação do PCE subiu para 0,136% m/m em maio, enquanto o núcleo do indicador avançou 0,179% em relação à leitura anterior (0,136%). No acumulado de 12 meses, a medida de núcleo reacelerou para 2,683%, acima do esperado e com revisões para cima na leitura anterior de 2,5% para 2,6%. O impulso veio principalmente dos preços de bens não duráveis e de serviços essenciais, como cuidados pessoais e serviços jurídicos.

De maneira geral, o relatório de maio do PCE mostrou uma queda do consumo em meio a alta de preços. Embora o dado mensalizado sugira um nível de preços próximo à meta de inflação do Banco Central americano, o nível do índice na comparação ano/ ano permanece alto e as incertezas em relação aos possíveis impactos da política de tarifas nos próximos meses pesam sobre uma possível guinada “dovish” do Fed.

IPCA-15 de junho anima mercadocom resultado abaixo do esperado

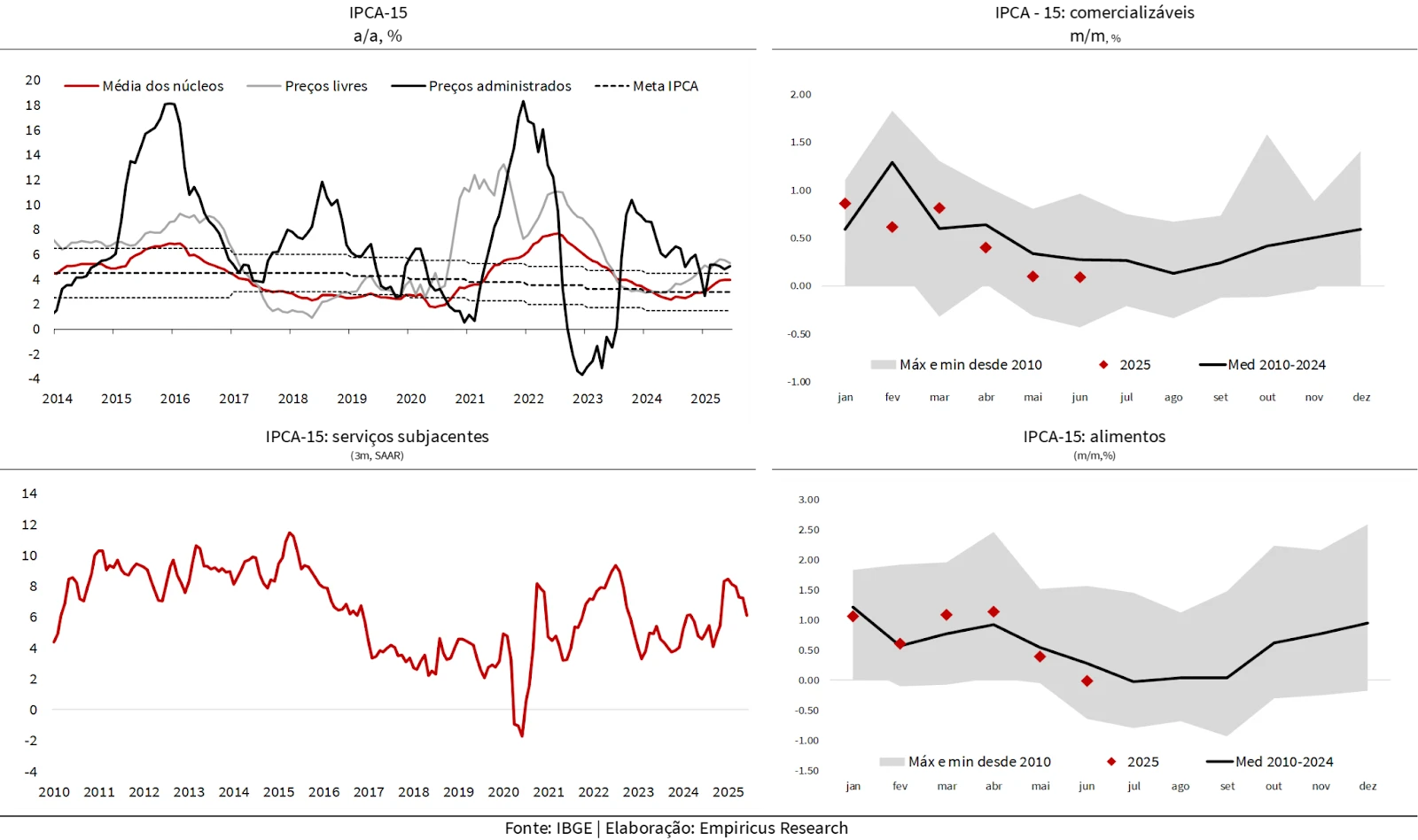

No Brasil, o IPCA-15 de junho surpreendeu o mercado ao vir abaixo do esperado, com alta de 0,26% m/m ante projeção de 0,30%. Na comparação anual, o índice desacelerou para 5,27% de 5,40% no mês anterior, a primeira queda desde janeiro. Além do número cheio, a composição do indicador também foi mais benigna do que o esperado.

O preço de alimentos mostrou deflação no período com a continuação da queda dos preços in natura, abaixo da mediana do período. Ainda sobre os não duráveis, os itens de higiene pessoal também tiveram queda além do esperado, com deflação de perfume.

Nos administrados, a energia elétrica continua sendo a maior contribuição devido a bandeira tarifária amarela. Para o próximo mês, contudo, o bônus de Itaipu deve causar uma distorção para baixo nesta linha.

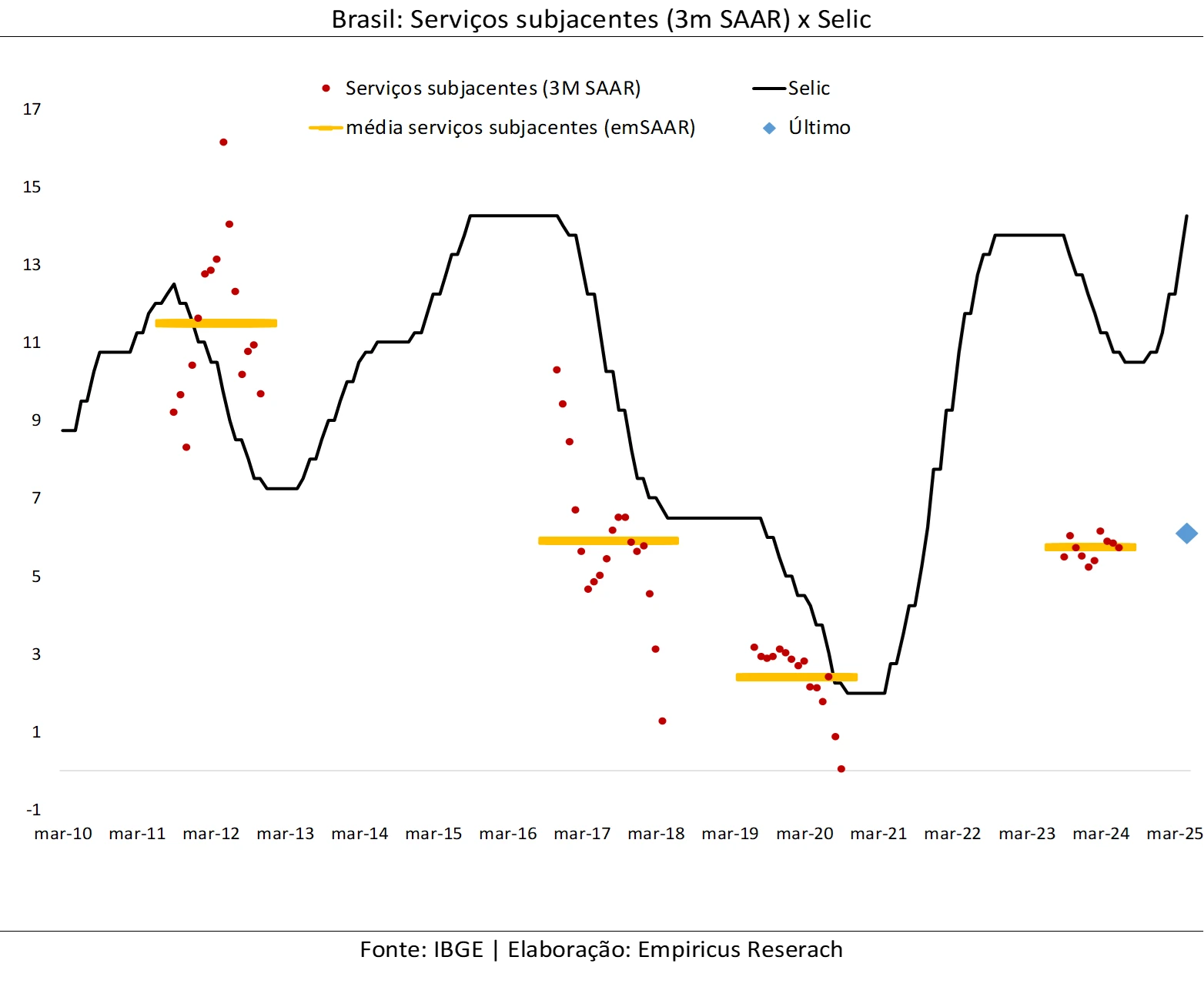

Mais relevante, a média dos núcleos do Banco Central continuam cedendo. A média móvel de três meses anualizada e dessazonalizada (3m SAAR) de serviços subjacentes reduziu para cerca de 6%, menor leitura do ano e consistentemente abaixo das leituras anteriores.

Como podemos ver no gráfico abaixo, com exceção do período da pandemia do coronavírus (2019-2020), o último dado de serviços subjacentes (3m SAAR) é próximo à média deste indicador nos últimos ciclos de corte de juros.

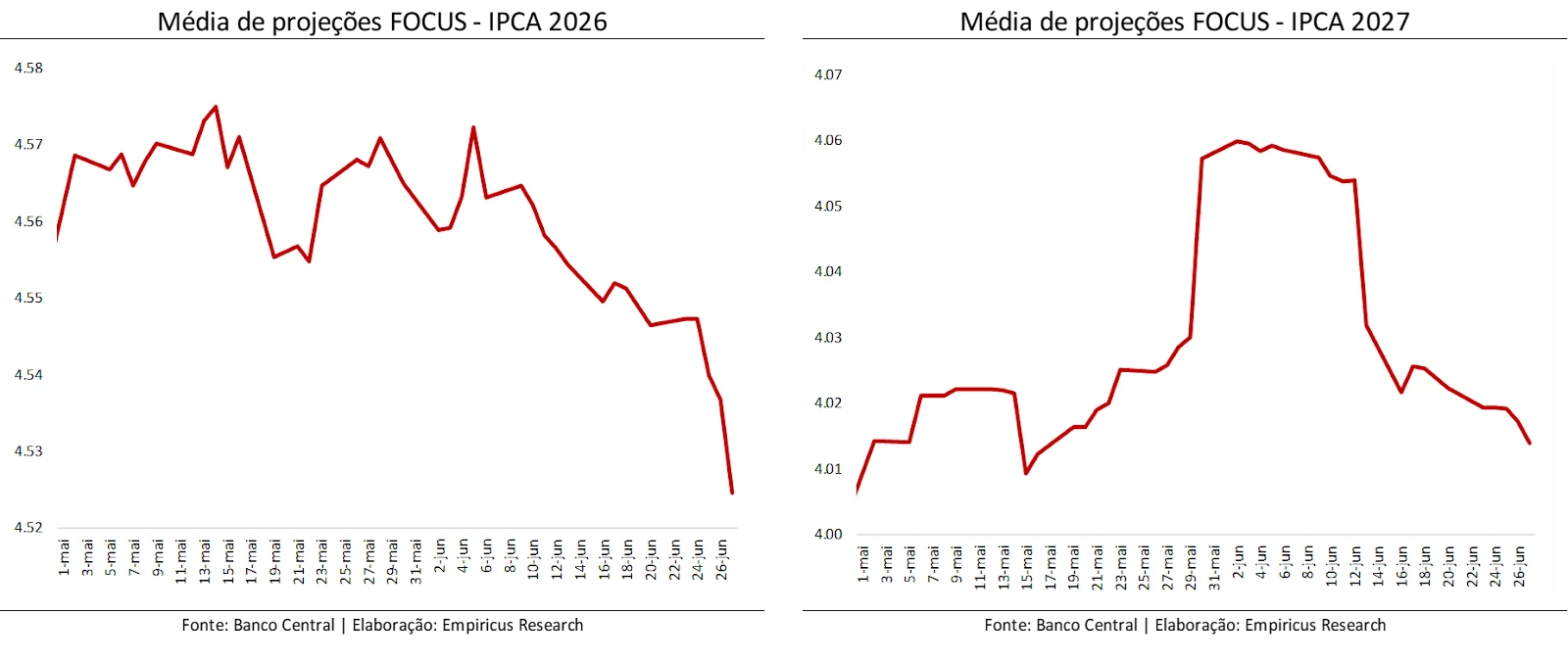

Além disso, como mostram os gráficos a seguir, temos visto um movimento de revisão para baixo na média das estimativas de inflação para 2026 e 2027 no participantes do relatório Focus do Banco Central.

- [Onde investir com a Selic no patamar atual?] Analista libera os títulos de renda fixa mais atrativos para o momento em relatório gratuito; clique aqui para acessar.

Selic a 15% a.a. deve durar alguns meses, mas cenário doméstico sinaliza melhoras

Embora o comunicado do último Copom tenha indicado que a Selic deve permanecer parada por um período “bastante” prolongado, os últimos dados de inflação têm mostrado tanto um quantitativo como um qualitativo melhores para o cenário inflacionário doméstico. Novas surpresas baixistas nas próximas leituras de IPCA devem dificultar (e muito) a tentativa do Banco Central de segurar a expectativa de mercado para o início do corte da Selic neste ano.

Hoje o mercado coloca cerca de 50% de chance da primeira redução de 25 pontos-base em dezembro. Para a reunião de novembro, o mercado ainda segue esperando uma manutenção. Uma opção de corte para o penúltimo mês do ano parece ter uma assimetria muito positiva hoje.

Para o cardápio desta semana, mantemos as recomendações de títulos prefixados.

Cardápio da semana

| Características do CDB prefixado do BTG Pactual | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | BTG Pactual |

| Aplicação mínima | R$ 500,00 |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 30/06/2026 (365 dias corridos) |

| Rentabilidade anual | 14,72% a.a. |

| Tributação | 17,50% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h45 |

| Características do CDB prefixado do Banco Daycoval | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco Daycoval |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 03/07/2028 (1099 dias corridos) |

| Rentabilidade anual | 14,50% a.a. |

| Tributação | 15,00% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 18h |

| Características do CDB prefixado do Banco Sofisa | |

| Classificação de risco da instituição | Fitch: AA- (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco Sofisa |

| Aplicação mínima | R$ 1,00 |

| Aplicação máxima | – |

| Liquidação | No vencimento |

| Vencimento (prazo) | 30/06/2026 (365 dias corridos) |

| Rentabilidade líquida anual | 14,70% a.a. |

| Tributação | 17,50% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 22h |

As taxas e vencimentos do títulos indicados nas tabelas acima são referentes ao dia 30 de junho de 2025 e, portanto, são válidos apenas para este dia, podendo mudar devido as oscilações de mercado.

Vale destacar que a série Super Renda Fixa tem como foco principal recomendar títulos de crédito privado com uma relação de risco e retorno atrativa, atendendo à demanda de assinantes que buscam retornos acima dos títulos públicos.

Para a sua reserva de emergência, aquele dinheiro que você pode precisar no curtíssimo prazo, recomendamos apenas o Tesouro Selic, disponível na plataforma do Tesouro Direto, ou fundos DI taxa zero.