Imagem: iStock.com/cmcderm1

A Alpargatas (ALPA4) realizou seu primeiro Investor Day desde 2021, pois desde então vinha trabalhando duro em seu processo de turnaround.

Com a cozinha da Havaianas Brasil quase totalmente arrumada, a companhia aproveitou a oportunidade para mostrar todas as melhorias que já foram implementadas desde a mudança de gestão, mas também ressaltar que ainda existem muitas outras a serem capturadas.

Onde estamos, para onde vamos

Na primeira parte da apresentação, o CEO da Alpargatas, Liel Miranda, fez questão de mostrar a diferença de estratégia da Alpargatas de hoje para os últimos anos.

A intenção não é ser nem a Alpargatas sem ambição de décadas atrás (que tinha dificuldades em inovar e repassar preços), mas também não quer ser uma casa de várias marcas, com infinitos tipos de calçados e SKUs que fizeram a companhia perder totalmente o foco, principalmente depois de 2015.

No evento, a gestão mostrou alguns erros grosseiros da administração anterior, que parecem ter servido de lição.

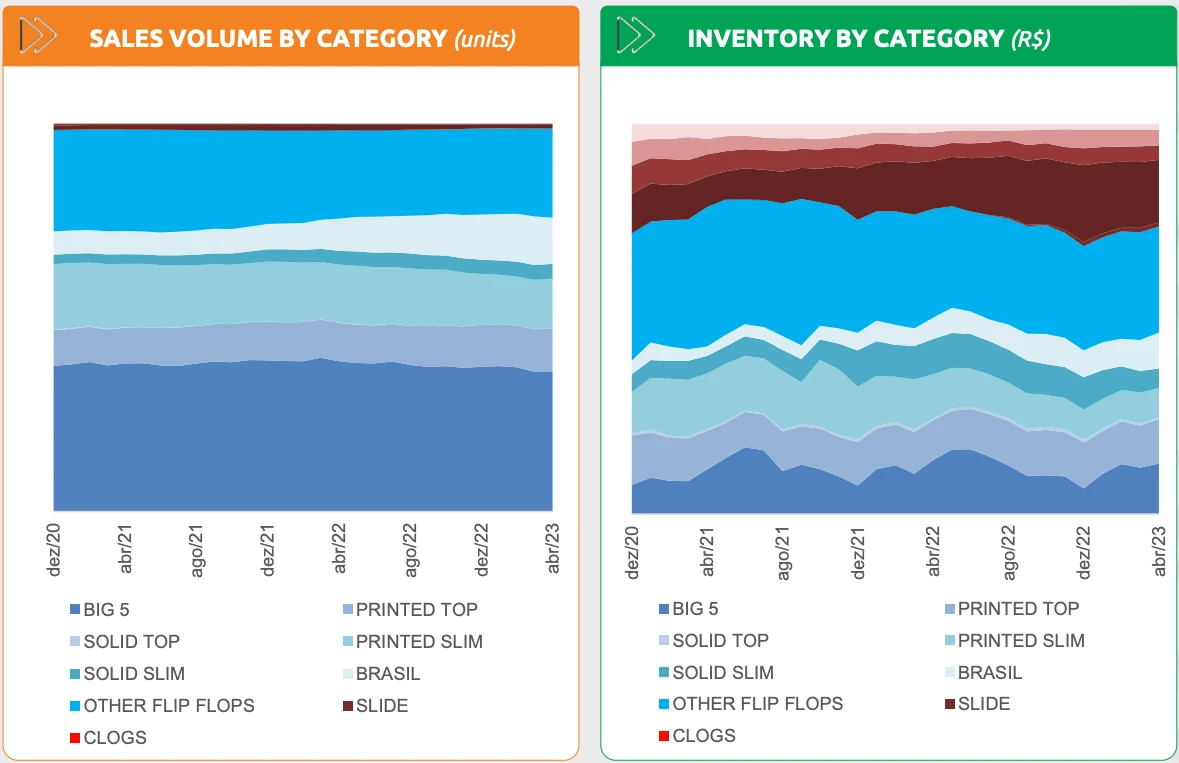

Um exemplo foi a produção em massa de slides sem qualquer indício de que haveria demanda na ponta. Resultado: o produto encalhou e virou um enorme problema de estoque e capital de giro.

Um outro problema dessa abordagem (produzir muito sem saber se vai vender) é que os gastos sobem sem qualquer garantia de que haverá receita, e quando ela realmente não vem, os chinelos tradicionais são obrigados a arcar com essa conta.

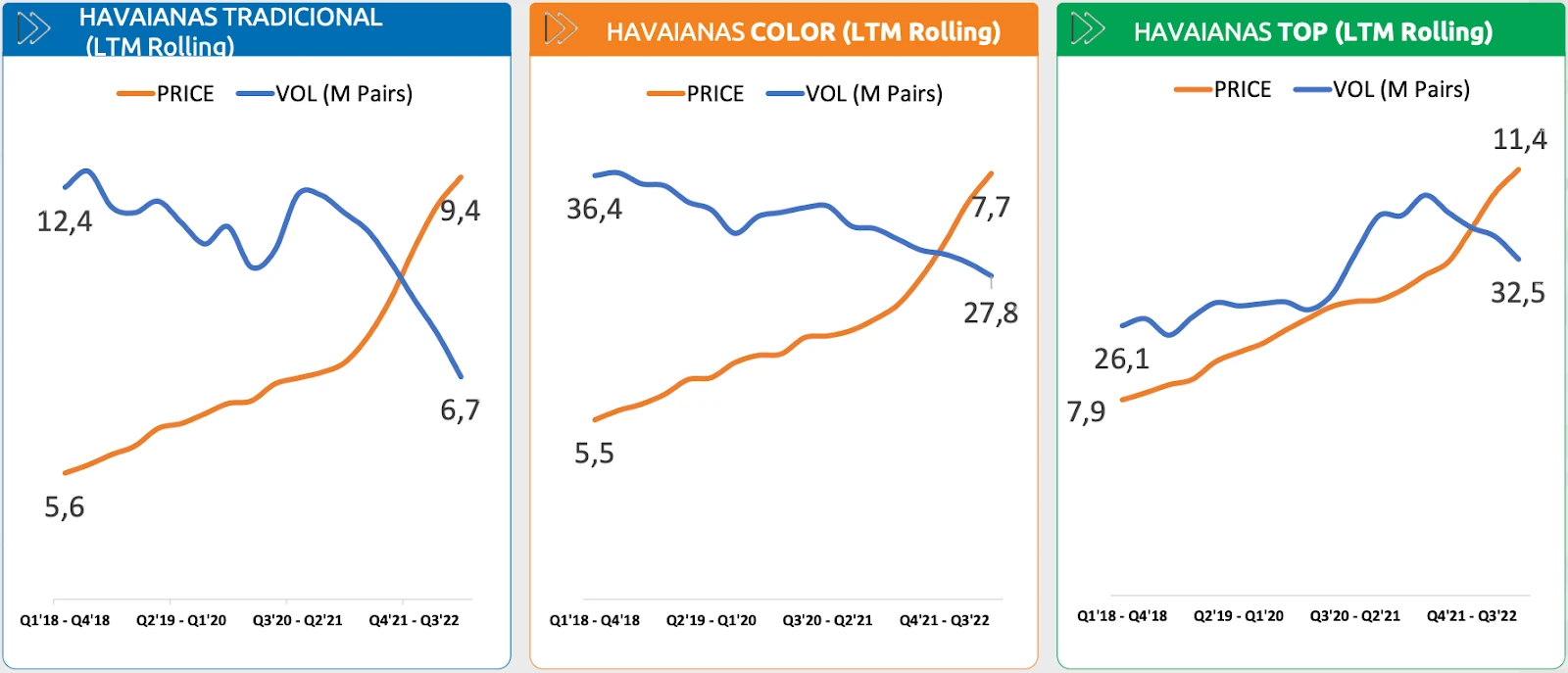

O gráfico abaixo mostra o salto de preço de modelos consagrados da Havaianas nessa época, e o impacto negativo dessa estratégia sobre volumes.

Enquanto tudo isso acontecia, a companhia ainda economizava em marketing para níveis bem abaixo do considerado saudável.

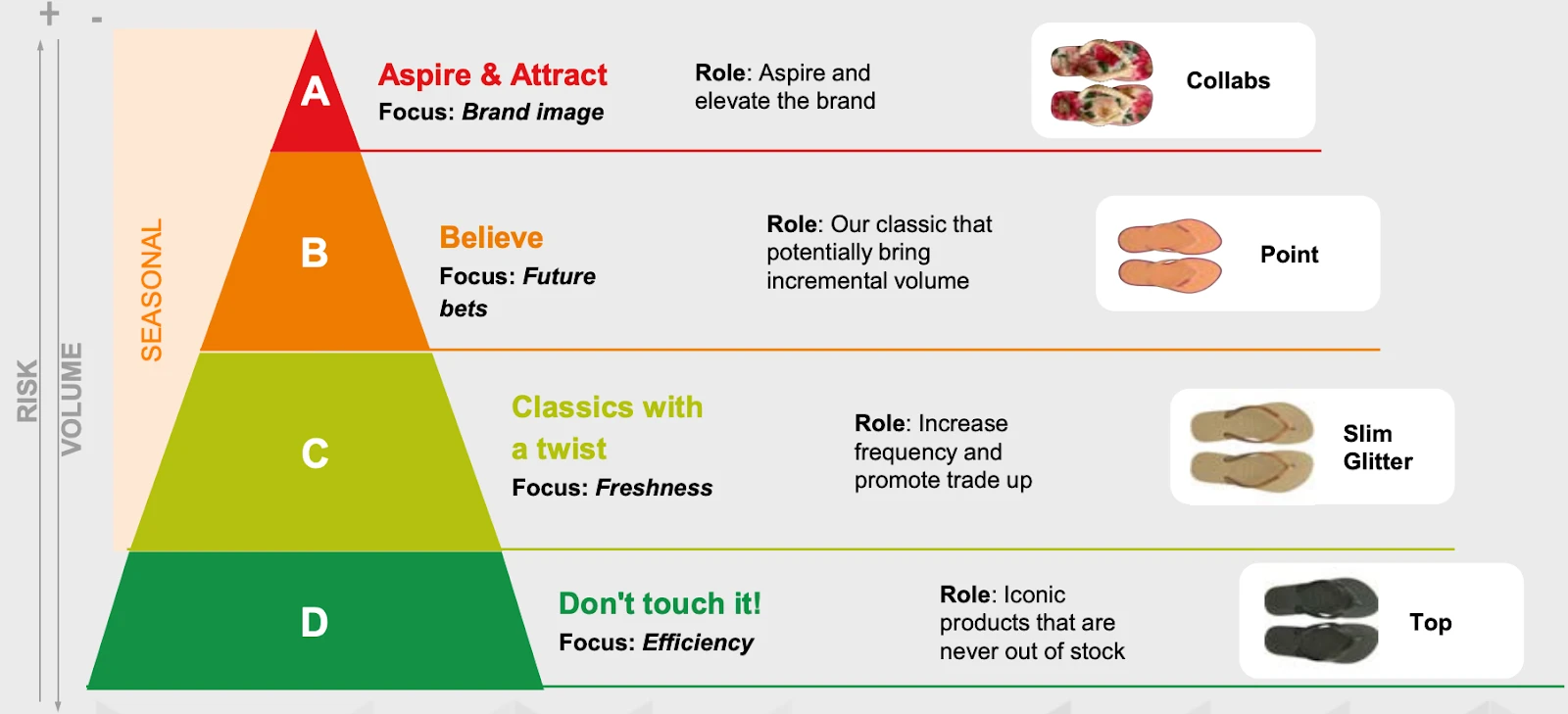

No geral, ficou claro que a régua de governança da companhia subiu drasticamente desde a última gestão. Decisões importantes são tomadas junto ao Conselho, e qualquer produto que não esteja nas camadas C e D (modelos clássicos com demanda garantida) são submetidos a análises rigorosas e fases de testes antes de entrarem em produção de larga escala, evitando grandes erros como no passado.

Esse controle rigoroso é importante porque uma coisa é certa: a companhia vai continuar inovando para manter participação elevada onde já é relevante e ganhar share nos mercados onde ainda existe espaço, mas sempre com foco em flip-flops.

No público feminino, onde o market share já é elevado (71%), a companhia busca novas ocasiões de uso e a linha Point tem mostrado resultados acima das expectativas, com boas vendas e margem 5 p.p. acima da média feminina.

Nos segmentos masculino e infantil, onde o share é menor, a companhia vem tentando entender quais são as dores dos clientes para conseguir mais aceitação. Por exemplo, o chinelo de tira larga é uma tentativa de agradar o público masculino, mais interessado em conforto do que design.

- Como investir na bolsa? Confira 5 ações que podem trazer bons ganhos com dividendos. Acesse o relatório gratuito aqui.

Avanços da Alpargatas até aqui

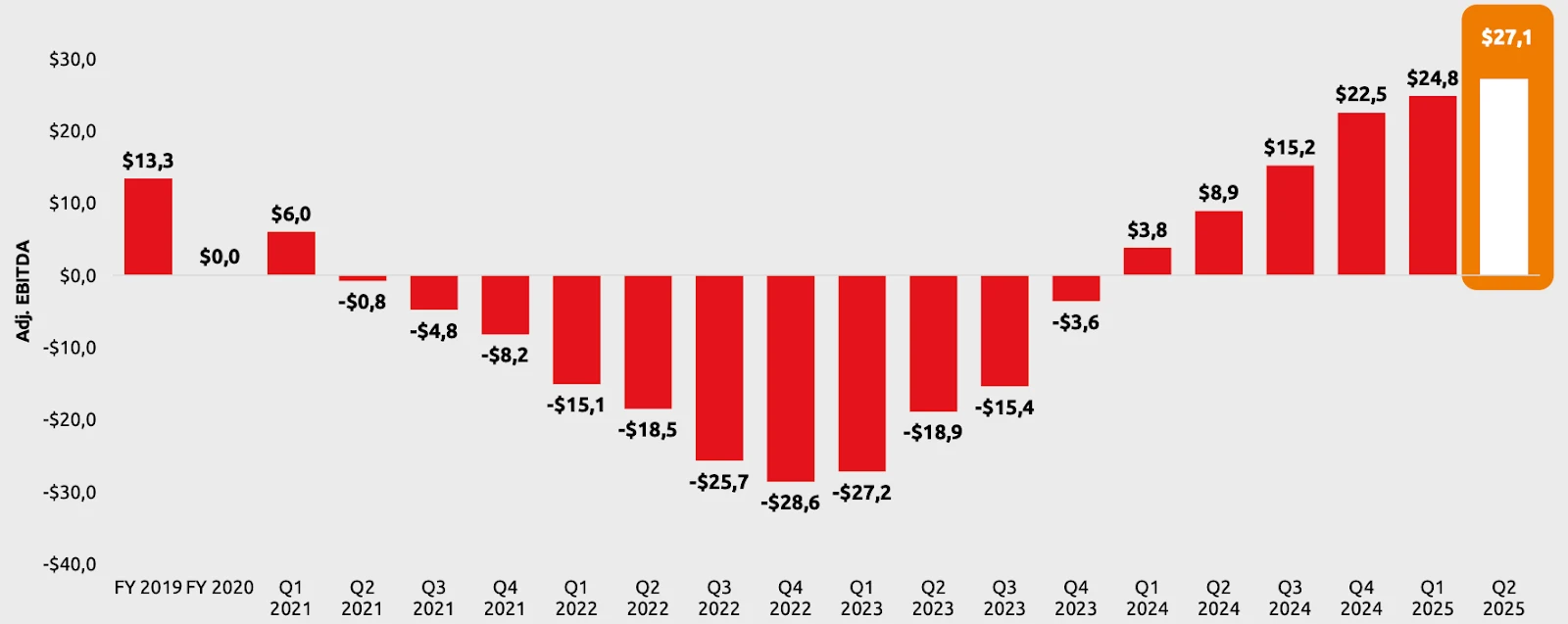

A companhia aproveitou o evento para explicar um pouco das melhorias que levaram ao ganho de margens no Brasil. Ficamos particularmente impressionados com os avanços de produtividade nas fábricas, com melhorias de processos e modernização de máquinas (o que inclusive tem contribuído para melhora do nível de satisfação dos empregados e redução do absenteísmo).

Também havia muito “mato alto” em Supply Chain: estoques elevados, armazéns alugados sem necessidade e ocupação baixa dos caminhões de entrega eram alguns dos problemas que vêm sendo corrigidos.

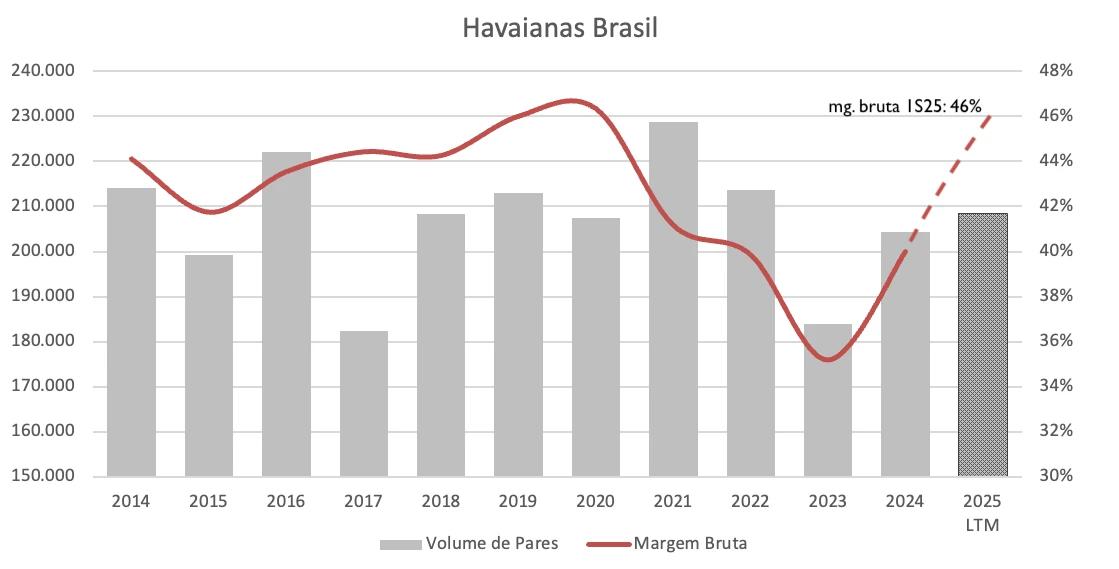

Os resultados do 1S25 já mostram uma evolução notável: na comparação com o 1S23, a margem bruta saltou de 42% para 53%, enquanto a margem Ebitda saiu de 3% para 18%!

Como esses pareciam ser low hanging fruits, é improvável vermos ganhos de produtividade e margens nesse mesmo ritmo nos próximos anos. Por outro lado, os executivos ainda enxergam muitas melhorias de processos, integração, dados, IOT a serem implementados.

Oportunidades nos canais de venda

Historicamente, a Havaianas sempre foi forte em mercadinhos de bairro (Alimentar Tradicional), onde ela possui 87% de market share, muitas vezes sendo a única marca dentro do estabelecimento.

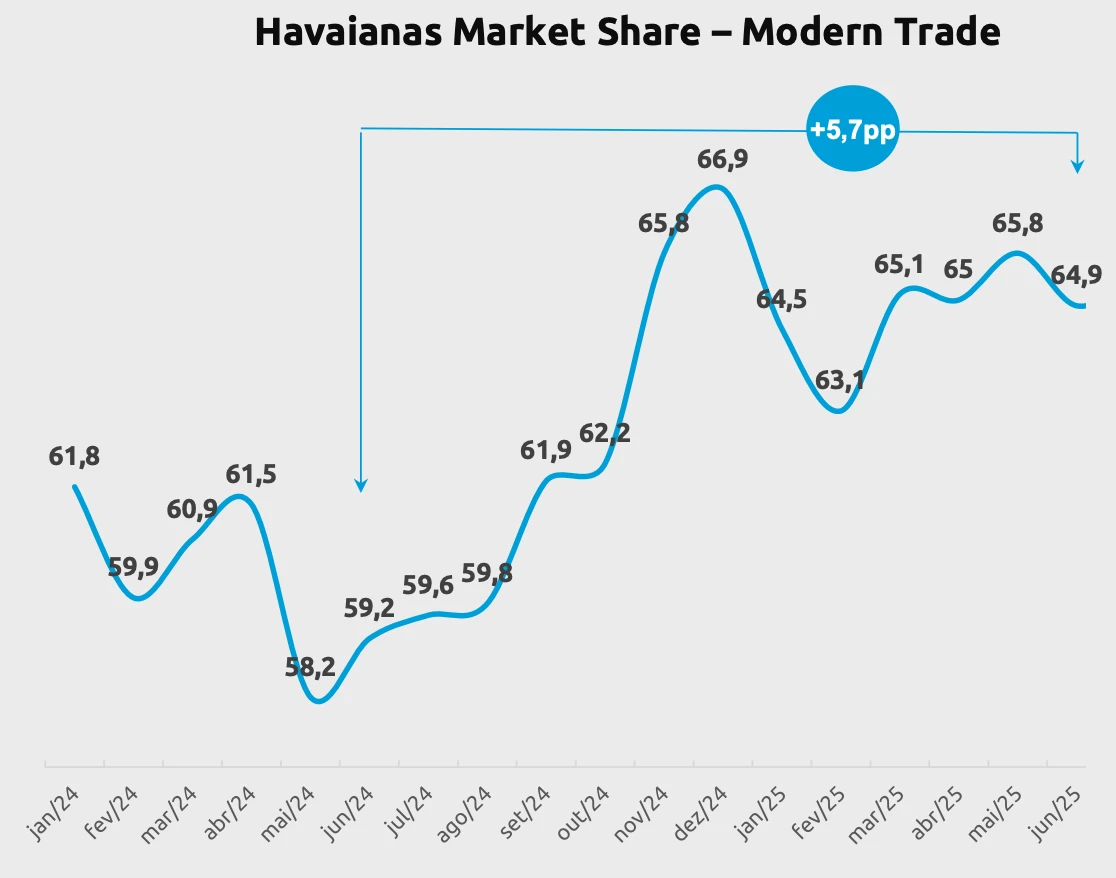

O problema é que esses mercados estão cada vez mais sendo engolidos por supermercados e atacarejos (Alimentar Moderno), onde ela possui um share bem menor, de 65%, por conta da maior concorrência e também de sua própria ineficiência.

Nas grandes redes, a gestão de capital de giro costuma ser muito mais rígida, e os velhos problemas de entrega de Havaianas não ajudavam.

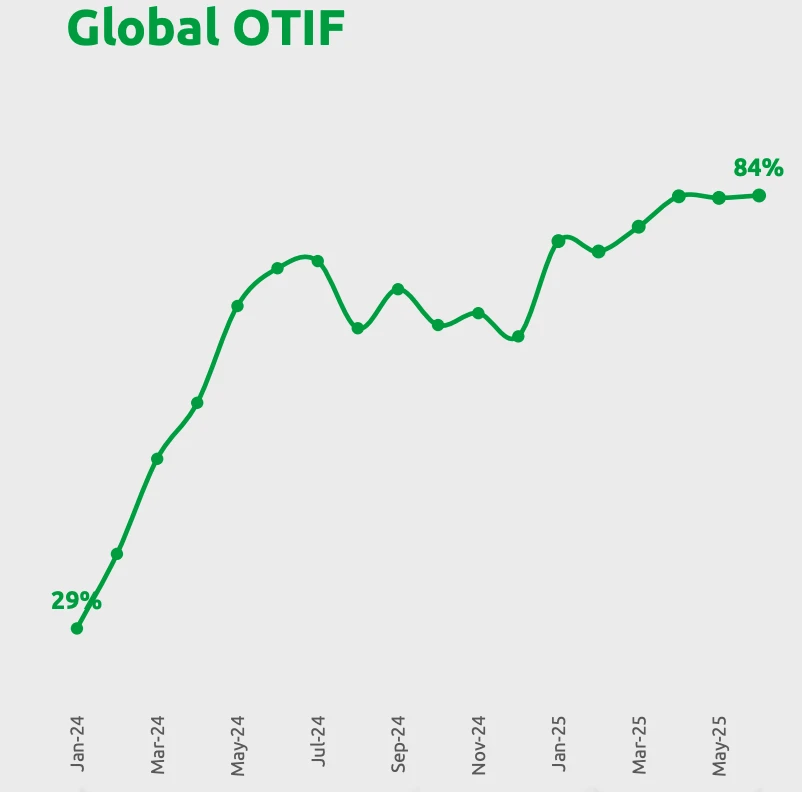

Esse é um dos pilares da transformação desde a mudança de gestão e, como você pode ver, as entregas no prazo e volume corretos (OTIF) melhoraram substancialmente.

Além disso, ela tem implementado pontos de ativação nas lojas e está migrando diversos clientes relevantes para o modelo de distribuição direta, onde ela mesmo cuida da entrega. Já conseguimos ver uma trajetória de ganho de share no Moderno, mas ainda há espaço para melhora.

Outro canal que pode melhorar muito é o Especializado Multimarcas (26% das vendas), onde a presença da Havaianas está muito abaixo do potencial. Só para se ter uma ideia, o share da companhia aqui é de 36%, ante 77% no Alimentar, mesmo tendo uma marca “mais desejada” do que as concorrentes.

A diferença é que a concorrência atua com um portfólio mais amplo neste canal e historicamente tem um serviço de entrega muito mais rápido e confiável – questões que a companhia vem endereçando, como já mostramos, e o resultado já começa a aparecer, com sell-out crescendo 21% jan-jun vs o mesmo período de 2023.

Para concluir a parte Havaianas Brasil, notamos que, após as melhorias recentes, as margens já voltaram para as máximas históricas (46% no 1S25), o que levanta uma questão importante: será que ainda existe espaço para ganhos adicionais ou chegamos perto de um teto?

O tempo nos dirá, mas o fato de esse nível de margem ter sido entregue mesmo com volumes bem menores do que 2021 sugere uma melhora estrutural de margens do negócio, com espaço para ganhos adicionais caso a companhia continue recuperando volume.

Internacional: Operações da Alpargatas na Europa e nos EUA

Com a operação brasileira praticamente nos trilhos, os esforços de turnaround se voltam para as operações internacionais, divididas em três grandes núcleos: Europa, Estados Unidos e IDM (Distribuidores Internacionais).

Na Europa, os problemas foram relativamente parecidos com os do Brasil: péssima qualidade de entrega (o OTIF por lá chegou a bater 3%!), aumento súbito de preços e gastos desproporcionais. Desde então a companhia diminuiu a estrutura, melhorou substancialmente o OTIF, para 84%, e tem mantido preços estáveis há algum tempo.

Depois de alguns anos de queda, o sell-out do primeiro semestre voltou a subir, o que também tende a trazer uma mudança de mindset dos lojistas: sell-out crescente normalmente induz lojistas a fazerem pedidos maiores para a próxima temporada, o que aumenta o sell-in para a companhia, a disponibilidade de produtos nas lojas e as chances de mais vendas, o que tende a virar um ciclo virtuoso. Vale destacar que mesmo com os problemas recentes, a companhia continua Top of Mind no velho continente.

Nos Estados Unidos, os executivos começaram a apresentação respondendo à pergunta que todos os analistas já fizeram ou gostariam de fazer ao RI: não seria melhor stopar logo?

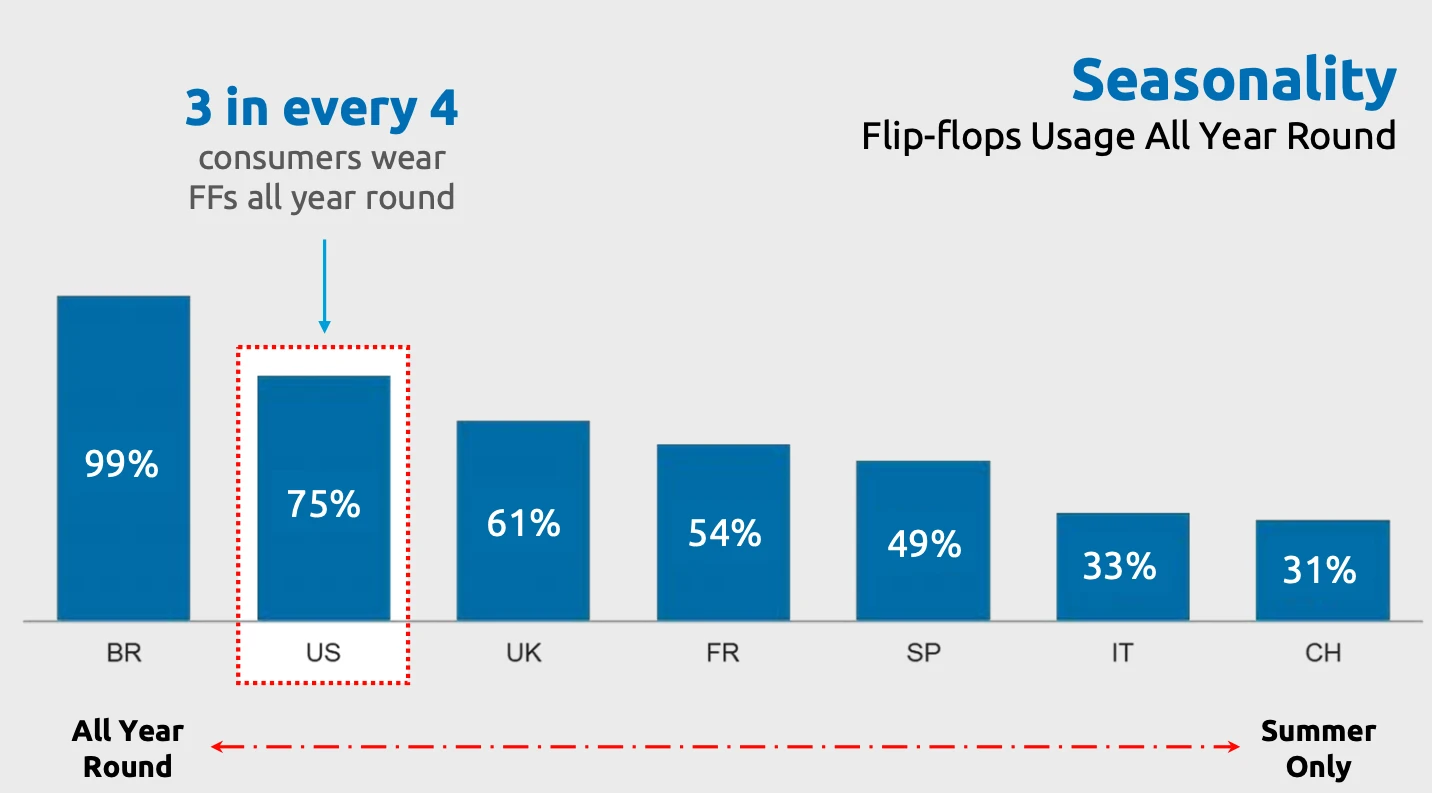

A insistência da gestão é justificada pelo mercado endereçável, de mais de R$ 1 bilhão, e um relativo uso frequente de chinelos pelos norte-americanos durante todo o ano.

Os problemas eram de distribuição (país de dimensões continentais e canais de venda muito fragmentados) e baixo fit das Havaianas tradicionais com o que os americanos valorizam: conforto.

Além de elaborar novos produtos com esse foco, a companhia contratou o Eastman Group para distribuir seus produtos localmente. O EG é um distribuidor com mais de 80 anos de experiência, parcerias de longo prazo com dezenas de marcas de calçados, relacionamento com diversas cadeias varejistas e presença global. A Alpargatas vai cuidar apenas do marketing, portfólio de vendas e precificação; vai reduzir drasticamente seus custos, enquanto espera ganhar acesso a diversas redes importantes de varejo nos EUA.

Nos Distribuidores Internacionais (IDM), que compreende basicamente todas as operações fora do Brasil, EUA e Europa, os problemas eram de sobre-estocagem da cadeia, grande disparidade de preços entre os países e distribuidores com desempenho abaixo das expectativas.

A sobre-estocagem vem caindo ano a ano, e a companhia já vem renegociando termos com diversos distribuidores menos eficientes.

Além disso, depois de um estudo no qual concluiu que apesar de vender em mais de 120 países no segmento IDM, 20 deles contribuem com 88% dos resultados, a Alpargatas criou um filtro para evitar países problemáticos e focar apenas naqueles com grande potencial.

Em termos de resultados, o Internacional tem contribuído pouco, até porque o turnaround ainda está em estágios iniciais. Mas já começamos a ver alguns sinais de melhora (como o Ebitda positivo no 1S25) nesse segmento que pode ajudar bastante o resultado consolidado.

Sobre a Rothy’s, a companhia foi econômica nos comentários. Mostrou a grande evolução desde a aquisição, mas não disse se pretende exercer a opção de compra, se pretende vender a sua parte ou se pretende manter a posição.

Em nossos modelos, assumimos que ela manterá sua posição inalterada, mas reconhecemos que a venda deveria destravar um bom valor.

Pessoas

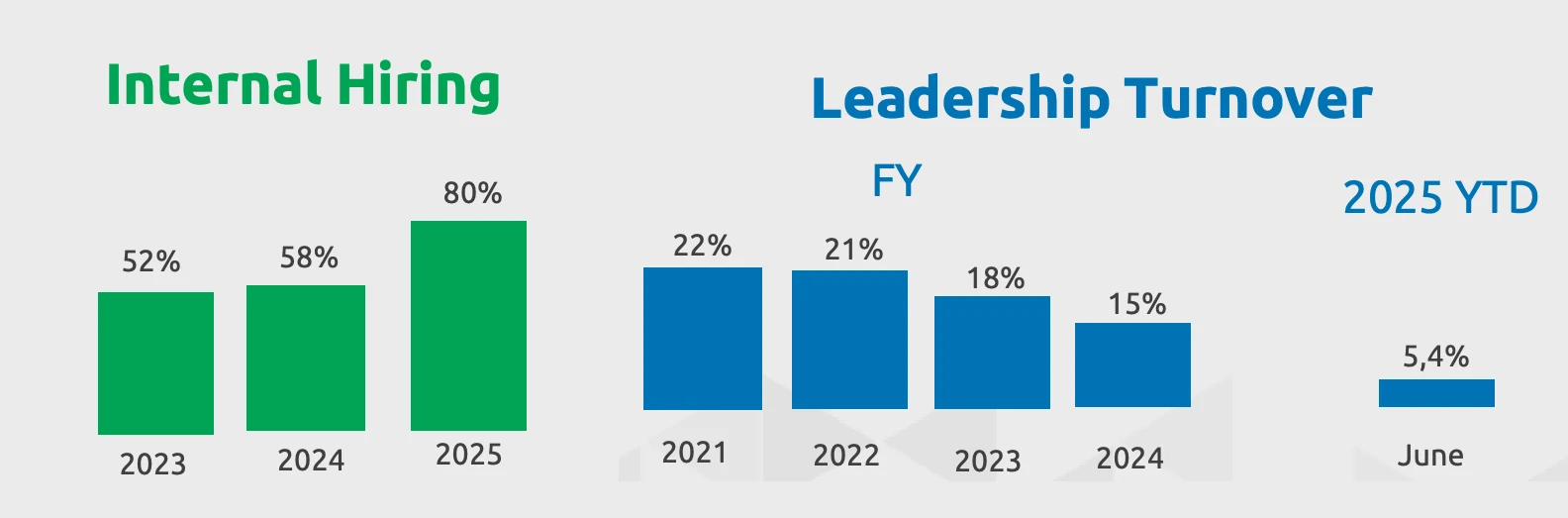

Para fechar o evento, os executivos abordaram o tema Cultura e Pessoas, especialmente importante em um contexto de turnaround que incluiu troca de CEO e de membros chave da administração.

A companhia implementou uma série de mudanças para melhorar o engajamento, como updates frequentes de resultados, aproveitamento de talentos internos e treinamentos para sucessão, além de um realinhamento do plano de remuneração, com claros incentivos de longo prazo para os executivos baseados na evolução dos resultados operacionais. A redução do turnover de cargos de liderança foi um indicador que nos chamou bastante a atenção.

Conclusão e atualização do modelo

Gostamos bastante do que vimos no evento, e continuamos enxergando upside para os resultados, com melhorias adicionais a serem capturadas nas operações brasileiras, e principalmente pela recuperação dos resultados das operações internacionais.

Com base nessas perspectivas, fizemos alguns ajustes em nossas premissas de volumes e margens para a Alpargatas, sem mexer ainda no custo de capital, que segue elevado, mas com tendência de queda. Com isso, o nosso valor justo para Alpargatas bate R$ 12,40, sem considerar sua participação na Rothy’s. Considerando a participação de 49,9%, chegamos a um preço justo atualizado de R$ 13,83.

" alt="Ruy Hungria" width="56px" height="56px">

" alt="Ruy Hungria" width="56px" height="56px">