Acompanhamos, presencialmente, o Investors Day 2022 da Arezzo &Co (ARZZ3), que aconteceu na sede da companhia, em Campo Bom (RS).

Além da apresentação dos projetos executados ao longo do ano, a companhia abriu seus novos projetos de expansão. Por fim, houve visita aos centros de criação, às linhas de produção e aos espaços dedicados à distribuição no sell-in (showrooms para os lojistas multimarcas e franqueados) e no sell-out (e-commerce).

Ao longo do ano, a companhia executou sua principal promessa apresentada no Investors Day do ano passado: a expansão para novas categorias de produtos, com o lançamento da coleção de vestuário na Schutz e o lançamento de linhas femininas e de calçados na Reserva. Além disso, o CEO, Alexandre Birman, reafirmou o compromisso com o plano de abertura de lojas que apresentara no ano passado: entre 70 e 90 lojas no ano de 2022. Até agora, a companhia abriu 33 lojas, ou 41% do planejado, mas é normal que a maioria das aberturas esteja concentrada no 4T, o melhor trimestre para o varejo.

Olhando à frente, a companhia apresentou novas oportunidades de crescimento. Resumidamente, o plano é se consolidar e ganhar mercado nas categorias recém-lançadas, além de expandir para novas geografias além dos Estados Unidos (potencialmente envolvendo uma aquisição, cujo plano detalhamos abaixo).

Sabemos que ARZZ3 tem o valuation mais premiado do varejo de moda brasileiro: a ação negocia a 19x seu lucro projetado para 2023, o que não é exatamente barato, especialmente diante dos múltiplos depreciados do varejo doméstico. Sem dúvida, o preço embute altas expectativas para o crescimento e a rentabilidade futuros. Entretanto, a criação contínua de novas avenidas de crescimento, aliada a uma execução consistente ao longo do tempo, ficaram mais uma vez claras nesse Investors Day. Ao que tudo indica, a capacidade estrutural de crescimento permanece para Arezzo &Co.

Fique abaixo com os nossos destaques do evento.

- A Empiricus Investimentos, corretora com mais de R$ 13 bilhões sob custódia, está oferecendo relatórios gratuitos com recomendações de investimentos em sua plataforma. Clique aqui para acessar.

Planos de expansão da Arezzo para as diferentes marcas, canais e geografias

Para 2023, o foco estratégico é consolidar a presença nas novas categorias, principalmente vestuário, dentro das marcas existentes, ganhando participação de mercado. O trabalho de expansão dos canais, com mais aberturas de lojas e crescimento do e-commerce, ajuda nessa empreitada. Aqui, o foco é abrir mais lojas próprias e multimarcas do que franquias, canal que a companhia já domina com uma participação de mercado grande.

A Schutz já acumula algumas coleções de sucesso em vestuário (“Schutz Full Look”). Com isso, o plano é expandir essa categoria como proporção da receita da marca, consolidando a percepção da Schutz como uma marca de lifestyle, e não só de calçados. Para tal, a estratégia de canal é i) continuar o trabalho de expansão do e-commerce; ii) abrir mais lojas próprias, no mínimo 3 em 2023; e iii) possivelmente recomprar algumas franquias para transformá-las em lojas próprias. O formato das novas lojas passa a valorizar todo o “look”, como pode ser observado na imagem abaixo e, também, na loja física da Rua Oscar Freire, em São Paulo (SP).

Na Carol Bassi, marca adquirida pela companhia no ano passado, o plano de expansão das lojas próprias começou neste mês, com a inauguração da loja do Village Mall, no Rio de Janeiro (RJ). No primeiro dia, a loja teve uma venda de R$ 1 milhão, superando o resultado da primeira loja própria da marca, que fica no Shopping Cidade Jardim, em São Paulo (SP). O plano é inaugurar mais 3 lojas próprias no curto prazo. Mais à frente, há planos de lançar coleções de calçados e entrar no canal multimarcas.

O plano de expansão da Vans continua, com foco no crescimento de canal: abertura de mais lojas. Esperamos que a receita da marca continue aumentando em um ritmo forte, de forma que continue sendo um dos destaques no crescimento consolidado da companhia, como tem sido nos últimos trimestres.

O grande destaque de crescimento nos próximos anos, contudo, deve ser a AR&CO, divisão liderada por Rony Meisler, fundador da Reserva. Essa frente já tem sido responsável pela maior parte do crescimento da companhia nos últimos trimestres, um efeito da absorção de sinergias com a Arezzo &Co: o grupo contribuiu para o aumento da frequência de lançamentos das marcas da Reserva, aproximando-a do padrão da companhia, de 1 coleção por mês (ou 3 por estação). Isso diminuiu a sazonalidade extrema da Reserva, que só fazia grandes lançamentos (e gerava caixa) no quarto trimestre do ano, o melhor para o varejo. Além disso, a divisão executou o prometido lançamento de novas categorias, como a Reversa (vestuário feminino) e a ReservaSimples (vestuário básico).

Olhando à frente, o plano é levar as submarcas da Reserva a outro patamar: o CEO do grupo, Alexandre Birman, acredita que cada submarca pode ter uma receita de R$ 250 milhões anuais, o que corresponde a R$ 2 bilhões anuais para a AR&CO como um todo. Isso é o dobro da receita esperada para a divisão em 2022, de R$ 1 bilhão. Para tal, mais uma vez, a estratégia é investir em marketing digital, para crescer o e-commerce, e expandir as lojas físicas. Abaixo, o plano de expansão para algumas das submarcas:

- ReservaMini (vestuário infantil): hoje com 15 lojas próprias, pode chegar a 70;

- ReservaGo (calçados): hoje com 2 lojas próprias, pode chegar a 70;

- Oficina Reserva (vestuário de trabalho): abre 3 lojas próprias em 2023;

- ReservaSimples (vestuário básico): abre entre 3 e 5 lojas próprias em 2023.

Na operação internacional, o objetivo é consolidar a presença nos Estados Unidos e, ao mesmo tempo, inaugurar as operações em um novo país, muito provavelmente por meio da aquisição de uma empresa local.

Nos EUA, o objetivo é ser um dos 5 maiores players de calçados, ganhando participação de mercado dos concorrentes. Para tal, a estratégia de ataque é expandir a presença das marcas Schutz e Alexandre Birman nas lojas de departamento (atacado) e no e-commerce. Posteriormente, o plano é introduzir as demais marcas do grupo no país, recriando, por lá, o conceito de “House of Brands” que a companhia consolidou por aqui. (Relembre esse conceito na nossa tese original.) Tudo isso com um time majoritariamente sediado no Brasil, o que é positivo para a eficiência das despesas administrativas.

Para além dos Estados Unidos, a companhia tem planos ambiciosos. A ideia é começar a expansão pela Europa, provavelmente adquirindo uma marca estabelecida, com identidade parecida com a do grupo e com uma receita entre €5 milhões e €10 milhões. Ao longo de 2022, a companhia comprou negócios de apoio, como a Sunset (cadeia de suprimentos) e HG (manufatura de bolsas); agora, é a hora de voltar a comprar marcas. Acreditamos que pode haver um anúncio nesse sentido em breve.

Tantas iniciativas paralelas, tanto orgânicas quanto inorgânicas, podem gerar receio sobre a capacidade de executar tudo simultaneamente. A companhia apresentou seu “playbook” (manual) de integração de novas aquisições, estruturado em conjunto com a consultoria Integration. A metodologia é baseada no respeito ao modus operandi de cada empresa, seja ela uma marca com presença ainda forte do fundador nas operações (caso da Carol Bassi e da Baw) ou um ativo produtivo (caso da HG), entre outras categorias. Consideramos que a existência de um processo de integração bem definido é de extrema importância para a companhia, que passou a crescer fortemente por meio de aquisições nos últimos anos.

A soma de todas essas avenidas resulta em um plano de abertura de entre 50 e 70 lojas em 2023, sendo a maioria em lojas da AR&CO, que engloba as submarcas da Reserva. Ainda, mantém-se a preferência por lojas próprias, que têm melhor margem e maior potencial de expansão, apesar de o legado ser majoritariamente composto por franquias.

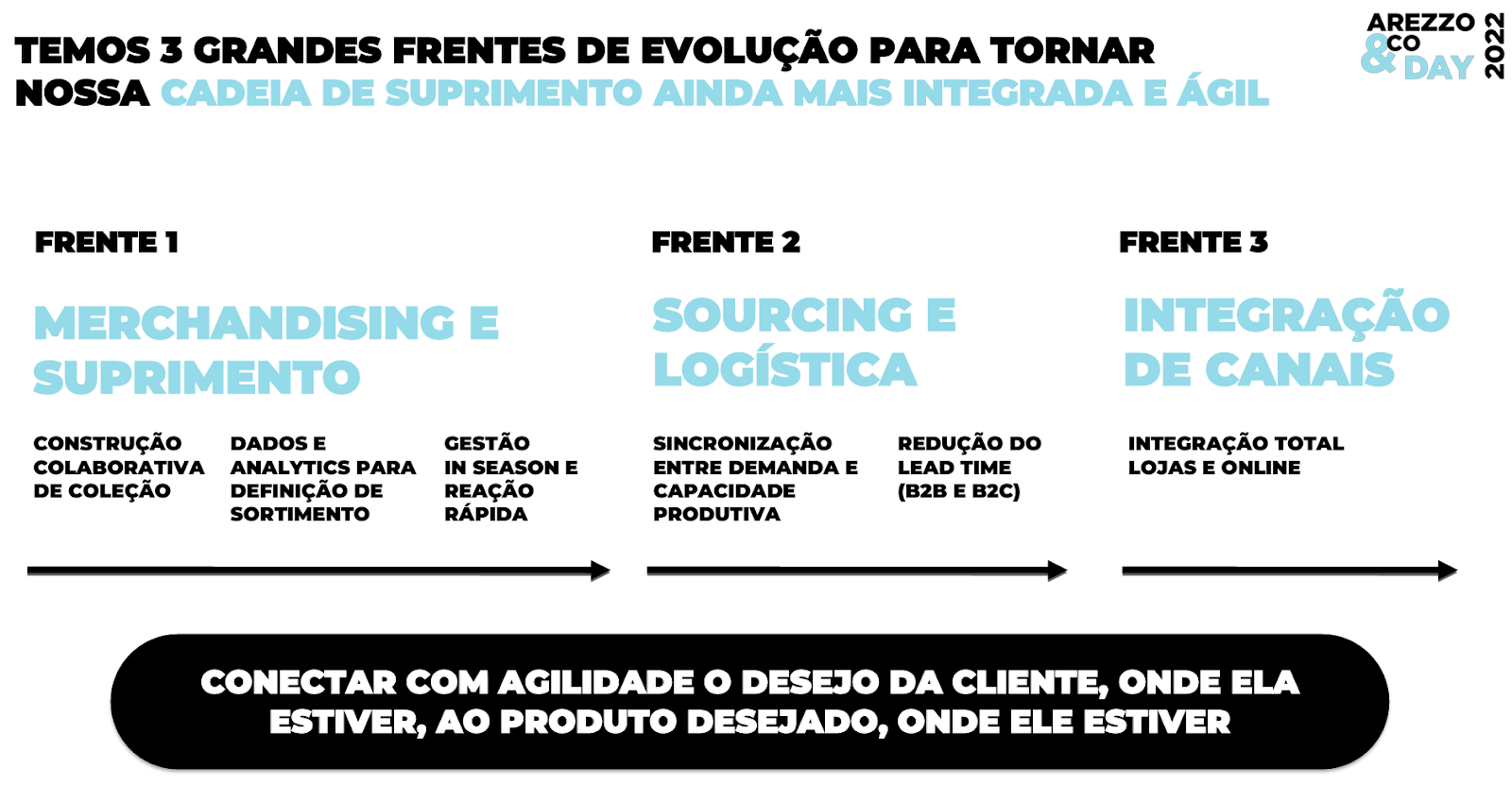

Expansão da infraestrutura de suprimentos e de e-commerce

Para suportar os ambiciosos planos de expansão, a companhia precisará ampliar sua cadeia de suprimentos, tanto para as lojas físicas quanto para o e-commerce. Para isso, atuará em 3 frentes: merchandising; logística e integração de canais.

Na frente de merchandising, a estratégia é colaborar mais com a rede de lojas para a construção de coleções mais assertivas, usando ainda de extensa análise de dados. Com esse fluxo de informações em tempo real, a companhia consegue gerir melhor o estoque na rede de distribuição, agilizando a resposta à demanda em toda a rede. Isso deve aumentar as vendas a preço cheio, melhorando a margem bruta, e diminuir as sobras no final de coleções, aumentando a eficiência na alocação de capital. A expectativa é que esse processo seja implementado até o final de 2023.

Na frente de sourcing, o plano é sincronizar a capacidade produtiva com a demanda. Aqui, a tática é verticalizar a produção de bolsas, utilizando da adquirida HG, e expandir a capacidade de exportações, utilizando da adquirida Sunset. Em logística, a companhia deve inaugurar um novo centro de distribuição no Espírito Santo, ainda no primeiro trimestre de 2023, com o objetivo de unificar os estoques das lojas próprias e da rede de franqueados e multimarcas, diminuindo o tempo de reposição.

Por fim, na integração entre os canais físico e digital, a companhia pretende implementar sistemas que conectem os estoques do e-commerce e das lojas físicas. Assim, o tempo de entrega e disponibilidade de produtos fica mais uniforme entre os clientes virtuais e os da rede de lojas.

Revisitando o valuation de ARZZ3

O plano de negócios, se bem executado – como tem sido o caso historicamente –, deve sustentar o forte ritmo de crescimento de receita: projetamos um crescimento médio de 12% ao ano até 2027. Além disso, as iniciativas de verticalização da produção, otimização de suprimentos e aumento de participação de canais proprietários devem ajudar no aumento gradual das margens de lucro: projetamos um ganho de 8 pontos percentuais de margem EBITDA até 2027.

A companhia adota uma postura conservadora em relação à alavancagem financeira, o que vem a calhar em um momento de Selic alta, que vem prejudicando a linha final do lucro em várias companhias. Com isso, a conversão desse EBITDA em fluxo de caixa ao acionista é elevada para a Arezzo &Co. Aplicando um custo de capital do acionista de 14% ao ano e um crescimento de 6% ao ano na perpetuidade, obtemos um valor justo de R$ 120 por ação de ARZZ3, o que implica um upside potencial de 30%.

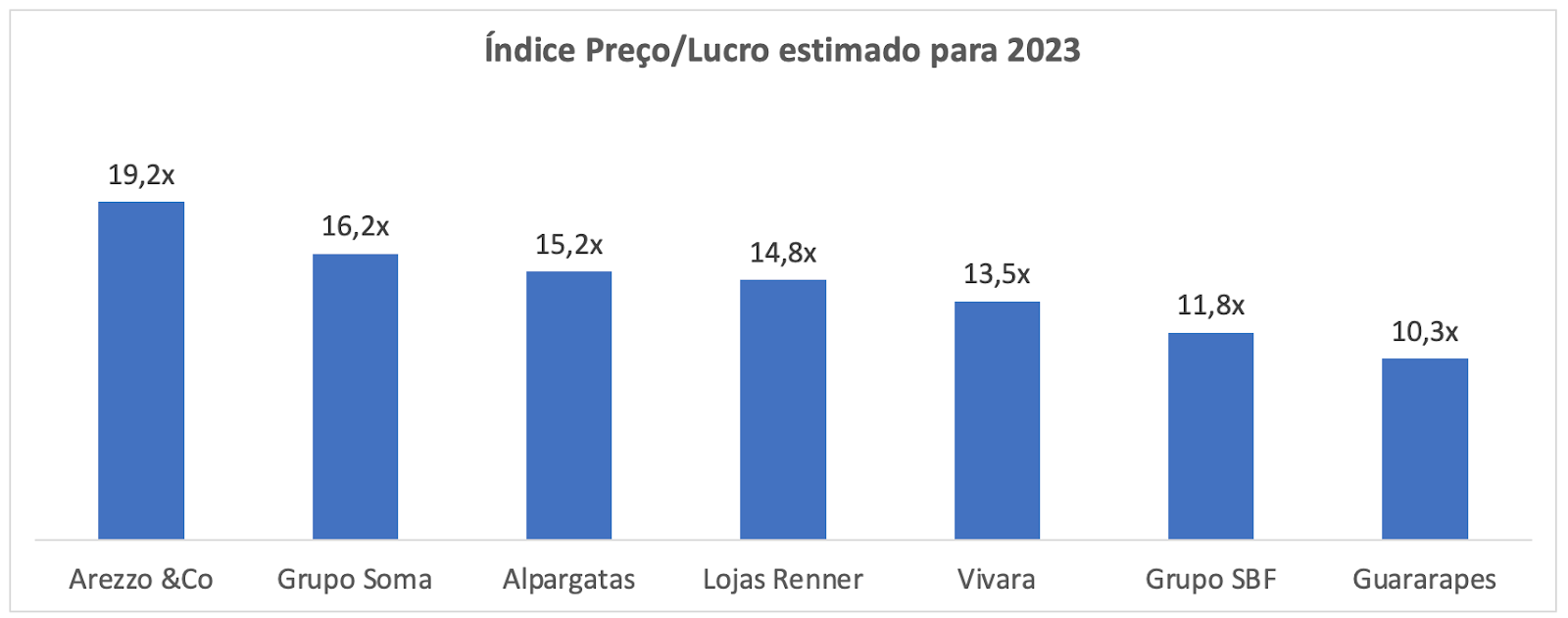

Na avaliação relativa aos pares, sabemos que a ação da companhia negocia a um prêmio: o múltiplo preço/lucro estimado para 2023 está 40% acima da média dos pares, como pode ser visto abaixo.

Entendemos, contudo, que esse prêmio é justificado, tendo em vista:

- As perspectivas superiores de crescimento de receita;

- As várias iniciativas para melhoria da margem EBITDA, que já é superior à dos pares;

- O fato de não haver presença de financeira dentro das operações, o que protege o lucro líquido da inadimplência crescente no país;

- A ausência de alavancagem financeira, o que também protege o lucro de uma Selic alta por mais tempo; e

- A estrutura de manufatura mais leve, mesmo com os investimentos previstos em verticalização, o que torna o retorno sobre capital investido mais atrativo.

Conclusão

Com a visão renovada sobre as perspectivas de futuro da companhia, sentimos convicção suficiente para reforçar nossa recomendação de compra. Arezzo &Co permanece no book de ações, com um peso de 1,5% da carteira total.