Imagem: iStock.com/PrathanChorruangsak

Os mercados reagem positivamente nesta manhã de terça-feira (27) seguindo a queda dos rendimentos de títulos japoneses nesta madrugada. O mercado americano reabre hoje após o feriado do Memorial Day trazendo de volta a liquidez de ativos globais.

Na quarta-feira (21), o dado de inflação de abril no Reino Unido surpreendeu com alta de 1,2% m/m versus expectativa de 1%. Mais relevante, na comparação anual, o núcleo de serviços atingiu 5,4%, acelerando de 4,7% no mês anterior e 60 pontos-base acima das expectativas.

É importante pontuar que o cálculo de inflação para o mês de abril envolvia bastante incerteza devido a fatores como aumento do salário mínimo e o período de início do ano fiscal que engloba reajustes de preços de maneira ampla. Ainda assim, os preços dos serviços superaram até mesmo o patamar dos anos anteriores de alta média de 0,9% m/m, com a variação de 1,6% entre março e abril.

Em relação aos juros, esse resultado advoga fortemente contra qualquer discussão de corte de juros em julho e aumenta as chances de mais uma manutenção nas taxas em agosto por lá. O mercado segue dividido em relação à primeira reunião do segundo semestre deste ano, dada a expectativa de desaceleração importante do PIB.

Nos EUA, os juros de 10 anos ultrapassaram o patamar de 4,5% ao ano novamente na última quinta-feira (22) com a aprovação na Câmara dos Deputados da peça orçamentária dos republicanos chamada de “One Big, Beautiful Bill Act”. O projeto, que ainda depende de aprovação no Senado, deve elevar em cerca de U$ 3 trilhões o déficit primário americano em 10 anos, renovando as preocupações sobre a estabilidade fiscal americana.

Brasil: Relatório de Receitas e Despesas e aumento do IOF

Por falar em fiscal, aqui no Brasil, o grande destaque da última semana foi a divulgação do Relatório Bimestral de Receitas e Despesas Primárias do governo.

Após a divulgação da contenção de gastos de R$ 31,3 bilhões no orçamento para o cumprimento das metas fiscais de 2025 o mercado (que esperava apenas um contingenciamento entre R$10 e 15 bilhões), reagiu positivamente com significativa queda nos juros futuros. Porém, a composição dos grandes números desapontou.

O governo (que esperava um superávit de R$ 15 bilhões) passou a mirar o piso do arcabouço para o ano (-0,25% do PIB), ou seja, um déficit de R$ 30 bilhões. Para zerar esse déficit, foi proposto lançar mão de leilões de pré-sal (cerca de R$ 15 bilhões) e de um aumento no IOF sobre remessas para o exterior, empréstimos para pessoa jurídica, e aportes maiores de R$50 mil em planos VGBL.

Da forma como foi inicialmente proposto, o aumento do IOF simplesmente inviabilizaria o operacional de grande parte da indústria de fundos de investimentos brasileira. O aumento do imposto regulatório para fins arrecadatórios também implica em um movimento em direção ao controle de capitais. O potencial deletério da medida foi tamanho quea Fazenda suspendeu parte da medida ainda no mesmo dia.

Agora, os líderes da equipe econômica aguardam o Palácio do Planalto endossar novas medidas para compensar a redução das estimativas de arrecadação de cerca de R$ 2 bilhões devido ao recuo na cobrança de IOF sobre envio de recursos de fundos ao exterior. Segundo veiculado na mídia até hoje, a estratégia mais provável do governo seria de um novo anúncio de contingenciamento nos próximos dias, que poderia ser revisado no próximo relatório bimestral quando uma nova medida arrecadatória fosse anunciada. Há ainda a possibilidade da reversão completa do aumento do imposto por parte do Congresso que está sob pressão de Confederações do setor privado.

- VEJA MAIS: Tudo o que você precisa saber sobre renda fixa está aqui: veja as notícias do momento e os melhores títulos para comprar agora.

Mercado de trabalho está mais favorável ao emprego, aponta IBGE

Do lado macroeconômico, na semana passada, o IBGE divulgou a PNAD trimestral com os dados desagregados do mercado de trabalho. Esses dados desagregados revelam a composição da taxa de desemprego em quatro horizontes diferentes: pessoas procurando emprego há um mês, entre um mês e um ano, entre um ano e dois anos e mais de dois anos.

O dado da semana passada revelou que dos 6,5% de desempregados, apenas 1,9 ponto percentual estão há mais de um ano buscando emprego. Ou seja, menos de 30% das pessoas desempregadas no Brasil estão há mais de um ano em busca de emprego.

Isso significa que, além de estar em um patamar historicamente baixo de desemprego, o mercado de trabalho está ainda mais favorável para o empregado do que o número fechado poderia indicar, o que sugere também uma maior inercia no núcleo de serviços do IPCA.

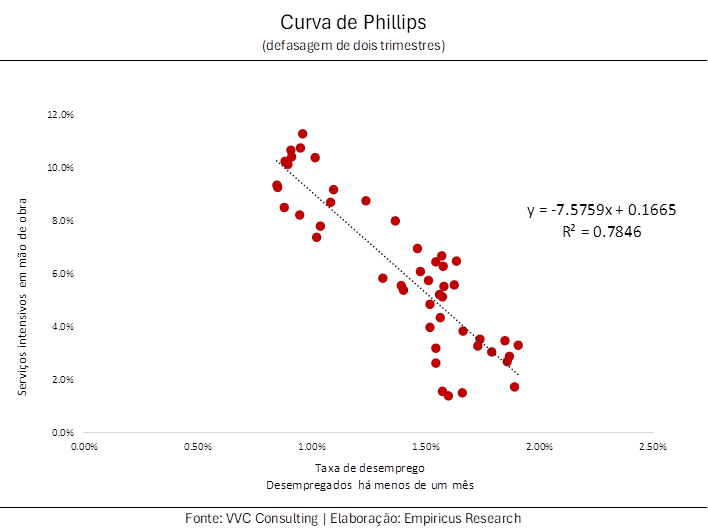

A relação entre mercado de trabalho e inflação é analisada mundialmente pela chamada Curva de Phillips. Nos gráficos abaixo, é possível ver que, a Curva de Phillips que relaciona a inflação de serviços intensivos em mão de obra e a taxa de desemprego é estatisticamente bastante representativa.

De maneira resumida, os dados de mercado de trabalho apontam para um núcleo de serviços ainda pressionado.

IPCA-15 traz surpresa boa abaixo do esperado

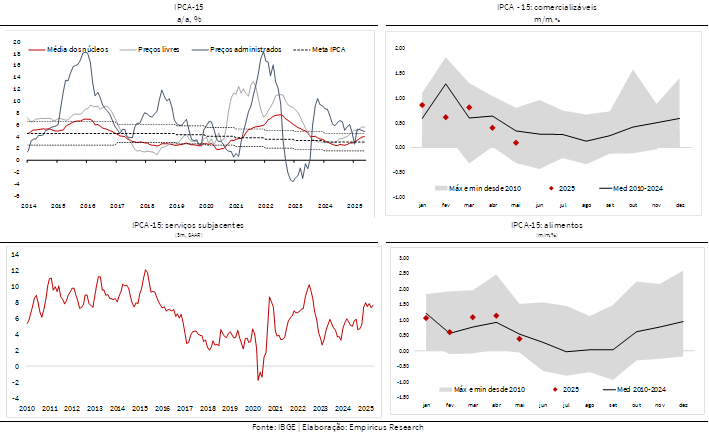

Ainda nesta manhã, o IPCA-15 de maio surpreendeu para baixo com o crescimento 0,36% m/m versus uma expectativa de 0,44% m/m.

De maneira geral, a surpresa baixista foi disseminada entre os grupos, embora os maiores desvios das estimativas tenham sido nos itens mais voláteis como passagens aéreas e alimentos.

Os itens comercializáveis também vieram abaixo da média histórica do período, evidenciando o repasse da apreciação cambial (passthrough) no ano.

Do lado menos positivo, os serviços intensivos em mão de obra ficaram praticamente estáveis, apontando para uma média móvel de três meses anualizada de cerca de 6,7%, considerando a sazonalidade do período.

Em relação à política monetária, o número desta manhã advoga a favor do fim do ciclo de alta da Selic nos atuais 14,75% ao ano, em linha com o consenso de mercado hoje.

Nesta sexta-feira (30), o PIB do primeiro trimestre deste ano será divulgado. Será importante ver a composição da atividade brasileira para calibrar as expectativas da inflação de serviços nos próximos 12 meses.

Por enquanto, continuamos gostando dos títulos indexados ao IPCA de curto prazo.

Cardápio da semana: LCA e CDB

| Características da LCA IPCA+ do Banco BTG Pactual | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | BTG Pactual |

| Aplicação mínima | R$ 500 |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 27/05/2027 (730 dias corridos) |

| Rentabilidade anual | IPCA+6,09 % a.a. |

| Tributação | Isento |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h45 |

| Características do CDB prefixado do Banco Pan | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | BTG Pactual |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 28/05/2029 (1462 dias corridos) |

| Rentabilidade anual | IPCA+7,42% a.a. |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h45 |

As taxas e vencimentos do títulos indicados nas tabelas acima são referentes ao dia 27 de maio de 2025 e, portanto, são válidos apenas para o dia de hoje (27) e podem mudar devido à oscilações de mercado.

Vale destacar que a série Super Renda Fixa tem como foco principal recomendar títulos de crédito privado com uma relação de risco e retorno atrativa, atendendo à demanda de assinantes que buscam retornos acima dos títulos públicos.

Para a sua reserva de emergência, aquele dinheiro que você pode precisar no curtíssimo prazo, recomendamos apenas o Tesouro Selic, disponível na plataforma do Tesouro Direto, ou fundos DI taxa zero.