Imagem: Divulgação

Na última semana, participamos do Investor Day da Iguatemi (IGTI11), realizado logo após a divulgação dos resultados do terceiro trimestre (3T25). O encontro foi relevante para estreitar o relacionamento com os controladores e compreender com mais profundidade os próximos passos do management.

O que o 3T25 representou para Iguatemi?

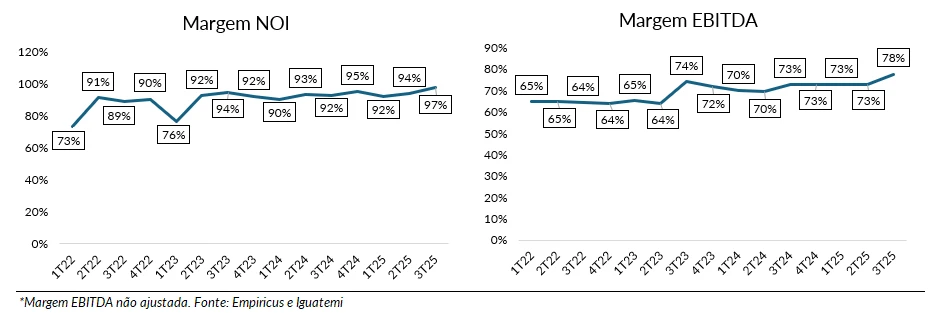

Em relação ao 3T25, vale relembrar que os números vieram acima das expectativas do mercado. Mesmo em um cenário desafiador para o varejo, a companhia demonstrou capacidade de expandir margens, controlar custos e extrair valor recorrente de seu portfólio de alto padrão.

No período, as vendas totais atingiram R$ 6 bilhões (+22,5% em relação ao 3T24), o NOI somou R$ 298 milhões (+17,7% na comparação anual) e a margem EBITDA ajustada superou 79%. A ocupação manteve-se elevada, em 96,1%, enquanto a inadimplência permaneceu em níveis historicamente baixos.

Durante o Investor Day, a Iguatemi destacou que a expansão das margens tem sido resultado tanto do crescimento de receita com novas operações — incluindo o aumento de participação nos shoppings RioSul, Pátio Paulista e Higienópolis — quanto da melhoria na gestão interna de custos, especialmente nas áreas administrativas e operacionais.

A administração também reforçou sua estratégia de sustentação do crescimento para os próximos anos, com a presença ativa dos controladores da família Jereissati nas principais decisões. Mesmo após diferentes ciclos do varejo, a companhia manteve disciplina na alocação de capital, com foco em fortalecer o portfólio e controlar a alavancagem, pilares centrais de sua gestão.

- ‘MILIONÁRIO DO TRADE’: Scalper quer ajudar brasileiros a buscarem média de até R$ 932 por dia; veja como entrar na lista de interessados

Iguatemi é líder em vendas por metro quadrado do setor

Desde 2007, a Iguatemi realizou 32 operações de M&A, consolidando-se como a principal operadora de shoppings premium do país. As aquisições mais recentes — Shopping RioSul (RJ), Pátio Paulista e Higienópolis — reforçam o foco em ativos de primeira linha, todos entre os dez maiores NOI/m² do Brasil. Não por acaso, a Iguatemi se posiciona como a líder em vendas por metro quadrado do setor, detendo apenas 3,8% da ABL total da indústria, mas 11,7% das vendas nacionais.

Com o incremento de posição em ativos premium, a representatividade da Iguatemi no portfólio das marcas tem aumentado, especialmente entre os players internacionais. Para ilustrar, mais de um terço das operações da Zara Brasil e da Hugo Boss estão concentradas em empreendimentos da companhia.

Apesar do aumento da alavancagem no meio do caminho — o que pressionou as linhas finais dos últimos resultados —, a Iguatemi foi capaz de ajustar sua estrutura de capital por meio de desinvestimentos pontuais em imóveis com excesso de participação, encerrando o 3T25 com indicador dívida líquida/Ebitda de 1,64x.

No pipeline de expansão, a companhia apresentou os projetos do Iguatemi SP, Brasília, Retrofit Market Place e Torre A Campinas, todos com TIR real superior a 10%. A expansão do Iguatemi Brasília, por exemplo, prevista para o 2T27, adicionará 15,5 mil m² de ABL e já conta com 60% das lojas comercializadas.

Vale investir nas ações IGTI11?

Diante de um ligeiro atraso nas obras, parte do capex originalmente previsto para este ano será realocado para 2026, totalizando cerca de R$ 550 milhões. Em função desse cronograma e do elevado custo da dívida, os dividendos esperados para 2026 devem permanecer próximos a R$ 200 milhões, em linha com o patamar de 2025.

Atualmente, as ações IGTI11 negociam a 9,6x o FFO projetado para 2026, o que implica um FFO yield de 10,4%. Diante desse cenário, o ativo permanece como recomendação Empiricus, sustentado por um portfólio cada vez mais robusto e um potencial de valorização relevante em um ambiente de queda de juros.

- Quer investir na bolsa? Confira 10 recomendações para ter investimentos diversificados para buscar lucros. Acesse o relatório gratuito aqui.

" alt="Caio Araújo" width="56px" height="56px">

" alt="Caio Araújo" width="56px" height="56px">