Imagem: iStock.com/liu mingzhu

O JSRE11 anunciou a conclusão de uma operação estruturada envolvendo a integralização parcial do ativo Tower Bridge Corporate em um novo veículo imobiliário, o JS Renda Imobiliária FII (JSRI11). A transação foi realizada por meio da subscrição e integralização de cotas subordinadas do novo fundo, tendo como contrapartida a transferência de uma fração ideal equivalente a 39% da ABL do Tower Bridge, imóvel localizado na região da Berrini.

O que muda a integralização do JSRI11 ao JSRE11?

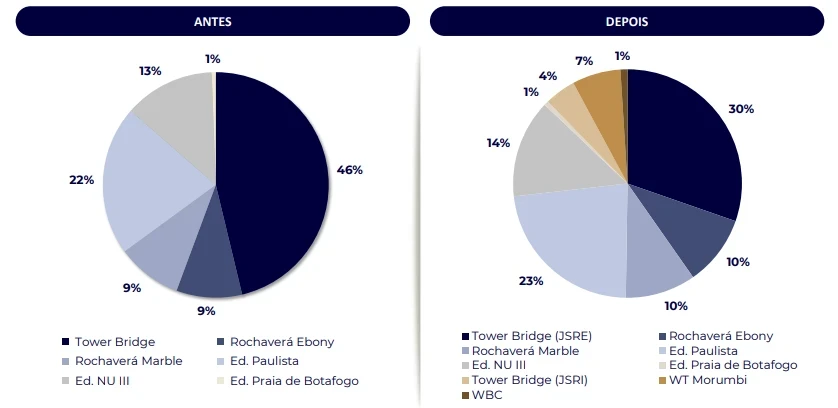

Com essa estrutura, o JSRE11 passa a deter 100% das cotas subordinadas do JSRI11, enquanto as cotas seniores — que concentram a maior parte do patrimônio do novo fundo — serão alocadas em outros veículos da própria Safra Asset. Na prática, o JSRE11 mantém exposição relevante ao Tower Bridge, preservando 61% da propriedade direta do ativo, e passa a ter, de forma indireta, participação em dois novos imóveis corporativos: o WT Morumbi – Torre B, na região da Chucri Zaidan, e o edifício Work Bela Cintra, na região da Paulista.

Os ativos adquiridos pelo JSRI11 foram negociados a preços significativamente inferiores ao custo de reposição e às transações comparáveis mais recentes, apresentando cap rates entre 10,4% e 10,7%. Além disso, a operação inclui uma Renda Mínima Garantida de R$ 60 milhões, estruturada entre o JSRI e o vendedor dos ativos, o que ajuda a mitigar o risco de vacância e de geração de caixa no curto prazo.

Impactos para o JSRE11

Para o JSRE11, o impacto financeiro também é relevante: a integralização parcial do Tower Bridge no novo veículo libera recursos que permitem zerar as obrigações financeiras do fundo, hoje em torno de R$ 135 milhões. Ou seja, além de reorganizar os ativos, a operação contribui para uma estrutura de capital mais leve e menos alavancada.

De forma geral, temos uma leitura mista sobre o negócio. Pelo lado qualitativo, há ganho claro de diversificação do portfólio, com acesso a imóveis bem localizados e de bom padrão em São Paulo. O número de inquilinos, por exemplo, sobe de 79 para 93 após a transação, o que dilui riscos específicos. Por outro lado, a complexidade da estrutura e o fato de parte relevante da exposição passar a ser indireta exigem acompanhamento mais próximo para avaliar, ao longo do tempo, se os benefícios esperados se traduzirão de fato em melhora consistente de resultados para o cotista.

- Onde investir neste mês? Confira 5 FIIs recomendados pelo analista Caio Araujo para buscar ganhos. Baixe o relatório gratuito aqui.

Composição do portfólio por ABL

Em termos de fluxo de rendimentos, as cotas seniores têm prioridade no recebimento dos aluguéis, de modo a garantir o retorno estabelecido no prospecto, de IPCA + 8,75% ao ano. Isso significa que o detentor das cotas subordinadas — que representam cerca de 25% da estrutura do fundo — tende a não receber rendimentos recorrentes no curto e médio prazo, enquanto a remuneração das cotas seniores não for integralmente atendida.

Além disso, a operação de integralização gerou um prejuízo contábil para o fundo, o que compromete a distribuição dos rendimentos acumulados ao longo do semestre. Esse é um efeito técnico, mas relevante para a dinâmica de proventos no curto prazo.

Benefícios para cotistas do JSRE11

Por outro lado, ao final do prazo de maturação do veículo — estimado entre cinco e sete anos —, o JSRE11 passa a ter exposição a um potencial interessante de ganho de capital, caso os imóveis sejam vendidos, já que os ativos foram adquiridos a preços bastante atrativos, em torno de R$ 13 mil por metro quadrado. Em paralelo, a eliminação da alavancagem reduz de forma relevante um dos principais fatores de risco do fundo no médio prazo.

Com valorização de dois dígitos desde a entrada na carteira recomendada da Empiricus Research, as cotas do JSRE11 ainda negociam com desconto expressivo aos preços atuais. Embora a perspectiva de aumento dos rendimentos tenha sido postergada, mantemos uma visão construtiva sobre sua precificação. Por isso, o fundo segue entre as nossas recomendações.

" alt="Caio Araújo" width="56px" height="56px">

" alt="Caio Araújo" width="56px" height="56px">