A Petrobras (PETR4) divulgou na quinta-feira (3), após o fechamento do mercado, os resultados do terceiro trimestre de 2022 (3T22). Os números vieram sólidos, mas em linha com as expectativas do mercado.

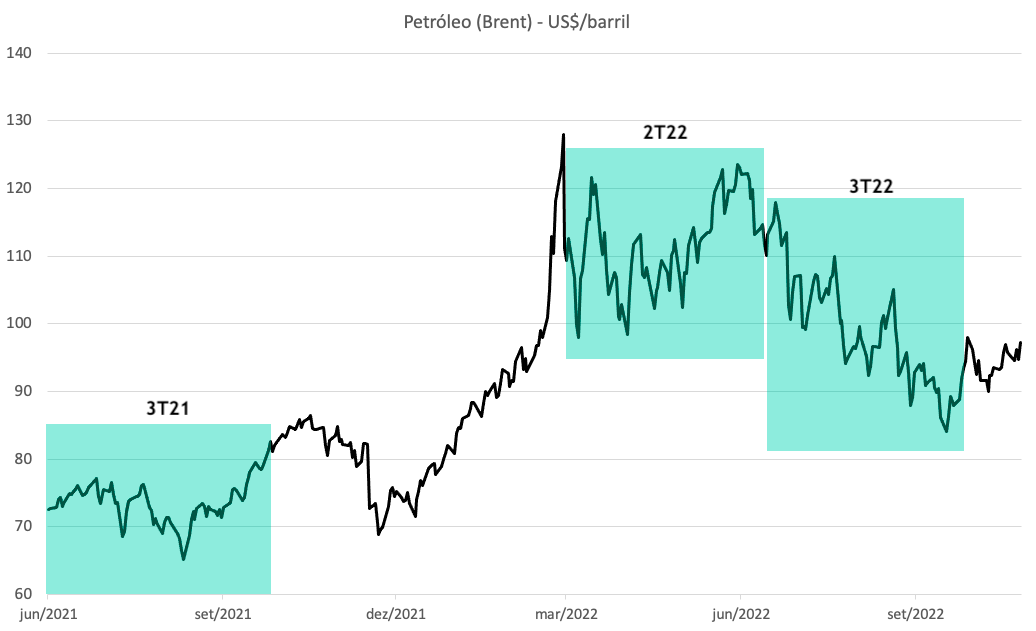

Para entender melhor os números precisamos lembrar que, no 3T22, o preço médio do petróleo foi de aproximadamente US$ 100 por barril, um pouco abaixo dos US$ 113 por barril do 2T22 e bem acima dos US$ 74 por barril no 3T21.

Sendo assim, os resultados recuaram um pouco na comparação com 2T22, o que já era esperado, mas cresceram com relação ao mesmo período do ano passado.

PETR4: confira o desempenho por segmento

No segmento de Exploração e Produção (E&P), o Ebitda ajustado atingiu R$ 73 bilhões, um crescimento de +34% na comparação anual, ajudado pelos maiores preços do petróleo já mencionados. Na comparação com o 2T22, o Ebitda caiu -7%, menos do que a queda do petróleo no período, reflexo de uma boa performance nos custos de extração (lifting cost), que recuaram -2% no período por conta da desvalorização do real no período.

No segmento de Refino, a queda do Brent provocou um efeito negativo de giro nos estoques (estoques formados com custos maiores) e um aumento nos custos de manutenção de refinarias trouxe o Ebitda para R$ 14 bilhões, queda de -38% na comparação com o trimestre imediatamente anterior. Já na comparação com o 3T21, o Ebitda cresceu +58%, muito ajudado pela forte alta dos derivados desde então.

Por outro lado, o segmento de Gás e Energia cresceu tanto na comparação trimestral como também na anual, refletindo reajustes de preços de gás e melhores margens de comercialização, que mais do que compensaram as quedas nas vendas de energia por conta da melhora da hidrologia. O Ebitda do segmento atingiu R$ 4,6 bilhões, quatro vezes maior do que o 3T21 e um crescimento de +43% na comparação com o 2T22.

No consolidado, o Ebitda atingiu R$ 91,4 bilhões, um pouco abaixo dos R$ 98 bilhões apresentados no 2T22, mas +50% acima do 3T21.

Apesar do recuo do Ebitda na comparação com o 2T22, o lucro líquido (R$ 46 bilhões) cresceu +3%, ajudado por uma variação cambial favorável no período.

Fluxo de caixa livre sólido permitiu o anúncio de mais dividendos: R$ 3,35 por ação

Mais uma vez, a combinação de cotações do petróleo em patamares elevados, baixa alavancagem (0,75x dívida líquida/Ebitda) e uma boa eficiência operacional proporcionou um fluxo de caixa livre sólido, de R$ 53 bilhões, e permitiu o anúncio de mais dividendos: serão distribuídos mais R$ 3,35 por ação referentes ao 3T22, um yield de 11% com base no fechamento de ontem (3).

Sabemos que o resultado das eleições trouxe muitas dúvidas sobre o futuro de PETR4 No último governo do PT, a companhia se tornou alvo de ingerências políticas, práticas comerciais nocivas aos seus resultados (como o congelamento de preços) e investimentos em ativos pouco ou nada rentáveis.

Desde o Governo Michel Temer, a governança e os resultados melhoraram consideravelmente. A Lei das Estatais, a política de paridade internacional e o foco no pré-sal provocaram uma melhora absurda nos resultados.

O medo do mercado é que, com a volta do PT ao poder, os resultados voltem a piorar consideravelmente nos próximos anos, o que explica a reação negativa de PETR4 após as eleições.

Sabemos dos riscos, mas ao mesmo tempo a Petrobras negocia hoje por menos de 2 vezes EV/Ebitda e tem um dividend yield de mais de 30%, o que já embute uma perspectiva de piora relevante de resultados pela frente, que pode nem acontecer. Sendo assim, ainda vemos atratividade em PETR4, que segue nas séries Carteira Empiricus e Vacas Leiteiras.

Confira a análise completa de Ruy Hungria: