Every night & every morn

Some to misery are born

Every morn & every night

Some are born to sweet delight

Some are born to endless night.

(William Blake)

Próximo de completar 90 anos – e com um sócio de 96 -, não seria absurdo extrapolar ad infinitum que Warren Buffett nasceu para contemplar a noite eterna.

O mesmo pode ser dito da Berkshire, seu veículo de investimentos, cujo mérito maior é o de “simplesmente” estar 55 anos ininterruptos na ativa.

Aqueles que acompanham o PRP® sabem que nada é mais importante para os resultados de um investidor do que sobreviver em longo prazo.

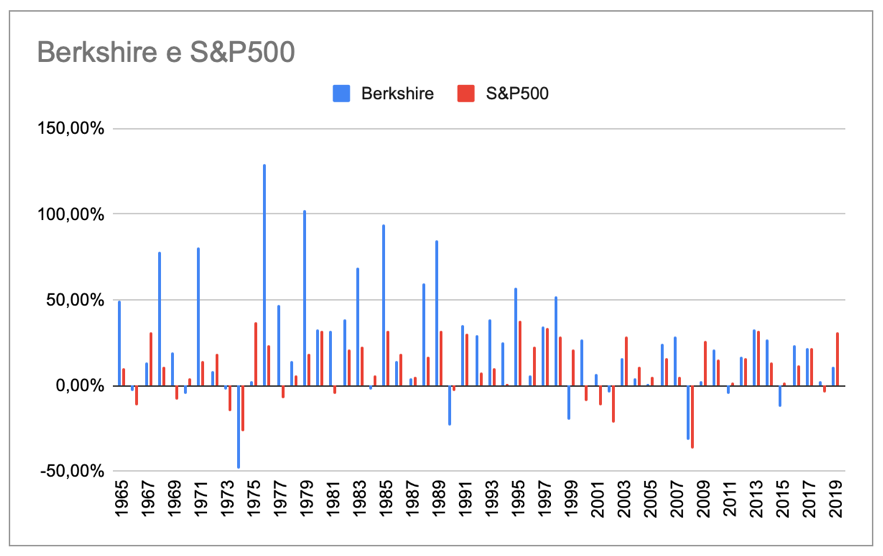

De 1965 a 2019, o gráfico abaixo mostra as performances ano a ano da Berkshire (em azul) versus S&P 500 (em vermelho).

Dotados de vícios deterministas, estamos condicionados a aceitar que alguns nascem para a miséria, enquanto outros nascem para curtir a vida.

Menos fácil é assimilar a ideia de que uma mesma pessoa (ou um mesmo mercado) pode intercalar desprazeres e prazeres, pois isso significaria que os nossos deuses são loucos, subordinados a caprichos fugazes de humor.

Somos todos oxímoros, e assim é a Berkshire também, precisando arcar com algumas misérias em longo prazo para alcançar o doce deleite em longo prazo.

Hoje, à distância, tais misérias soam insignificantes perto dos lucros hegemônicos. Mas não deve ter sido assim quando, em 1974, Buffett perdeu quase 50% de tudo o que havia acumulado até ali.

Perder metade e continuar em frente.

Há duas Berkshires muito diferentes, e elas podem ser capturadas intuitivamente, pela altura (em módulo) das barras azuis no gráfico.

De 1965 até 1999, 94% da outperformance de Buffett advinha de quanto ele era capaz de decolar quando o mercado também subia. Foi quando a Berkshire escancarou a boca de jacaré em relação ao S&P 500.

Já de 2000 até 2019, 107% de sua outperformance (pois há underperformance de -7% no caso complementar) veio de quanto ele era capaz de não cair quando o mercado caía.

Ao longo do tempo, a Berkshire foi se convertendo de um ativo de risco para um ativo de hedge, de proteção contra estresses do mercado.

Seus belos anos derivam agora da antifragilidade.

É o que acontece também com todo bom investidor que se propõe a jogar esse jogo, em alto nível, por 55 anos.

De dia, acumulamos capital por meio de grandes ganhos. À noite, por meio de pequenas perdas.

" alt="Rodolfo Amstalden" width="56px" height="56px">

" alt="Rodolfo Amstalden" width="56px" height="56px">