Esta é a manchete da vez: a preocupação fiscal e o aumento do risco-país trouxeram alta volatilidade e perdas na Bolsa. Mas vamos olhar por outra perspectiva: em momentos como agora é que encontramos pontos de entrada em bons ativos.

Em poucos dias, vimos empresas com alta capacidade de execução de suas estratégias, bem posicionadas nos seus setores e com as finanças organizadas, terem as suas ações amassadas.

Portanto, se o seu dinheiro for bem aportado agora, você terá a chance de obter lucros polpudos lá na frente.

Basta ter uma virtude: paciência.

Como diz Warren Buffett, megainvestidor e CEO da Berkshire Hathaway: “O mercado é uma máquina que transfere dinheiro dos impacientes para os pacientes.”

Existem oportunidades capazes de fazer brilhar os olhos de qualquer investidor focado em projetos de longo prazo e na aposentadoria. Vou dar um exemplo agora para você.

O case Ecorodovias (ECOR3)

Eu e minha equipe de analistas da série Empiricus FIRE – Financial Independence, Retire Early – uma filosofia de investimentos com o objetivo de levar à independência financeira, estamos de olho em pechinchas. Entre os diversos cases promissores, chama atenção a Ecorodovias.

A companhia que opera concessões rodoviárias é o que chamamos de uma bond proxy. Em bom português, uma empresa cujo negócio se assemelha a um título de renda fixa de longo prazo.

Isso porque, em geral, as concessões rodoviárias são contratos de 30 a 35 anos, que demandam maciços investimentos em obras nos primeiros anos, que são seguidos por um longo período de fluxos de caixa reajustados pela inflação e com crescimento orgânico em linha com o PIB.

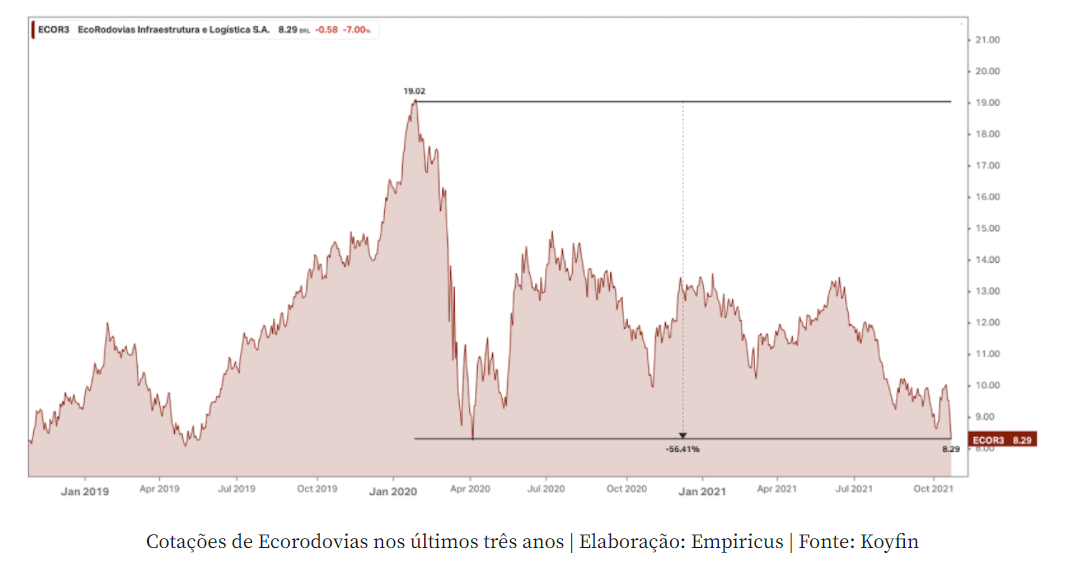

A ação acumula uma queda de 55% desde antes da pandemia.

Além de ter sofrido na fase crítica da Covid, foi novamente castigada recentemente, pegando carona com o restante da Bolsa. Veja no gráfico abaixo:

Em uma análise comparativa, o desconto da Ecorodovias em relação à CCR Autoban (CCRO3), a maior concessionária do país, é o maior em três anos.

Na minha visão, a performance da ação não condiz com o bom momento operacional da companhia.

Eis os principais motivos que me levam a pensar assim:

• Renovação da concessão da Rodovia Imigrantes – foi assinado um acordo preliminar com o governo de São Paulo rebalanceando o contrato. Estimo algo próximo de R$ 2 bilhões, trazendo a valor presente, isto é, cerca de 15% do atual valor da firma (EV).

• Recursos em caixa e nova estrutura societária – em junho, a companhia realizou uma oferta subsequente de ações (follow on) levantando R$ 1,97 bilhão, sendo que a maior parte foi direto para o caixa. E, nessa operação, o grupo ASTM se tornou o único controlador, o que representa mais foco e alinhamento com o mercado.

• Concessão da BR 153: a companhia venceu a licitação da rodovia, que é um dos principais corredores do agronegócio e tem mais de 80% do tráfego de veículos pesados.

• Resultados positivos no terceiro trimestre de 2021: no balanço divulgado há poucos dias, os destaques foram o lucro líquido de R$ 143,7 milhões no 3T21, o dobro em relação ao mesmo período de 2020, e o aumento de 12% no tráfego comparável no acumulado do ano até setembro.

E quero ressaltar ainda um outro ponto. A companhia possivelmente terá notícias positivas por conta do pipeline de novas concessões no país, programadas para 2022 e 2023.

Sendo assim, a minha recomendação é de compra de ECOR3, que está extremamente barata.

Um abraço,

Rodolfo

" alt="Rodolfo Amstalden" width="56px" height="56px">

" alt="Rodolfo Amstalden" width="56px" height="56px">