Que atire a primeira pedra quem não conhece, em julho de 2019, uma pessoa que tenha dinheiro na poupança.

Meu deus, por que milhões de brasileiros ainda insistem em investir na poupança?

As explicações mais costumeiras são definidas pelos três “is”.

O primeiro “i” é de inflação – o trauma dos tempos pré Plano Real.

O segundo “i” é de insegurança – a poupança é prática e o dinheiro não vai sumir nominalmente de lá (ao contrário, ele só aumenta).

E o terceiro “i” remete à ignorância – se não lá, não sei onde mais eu poderia estar investindo.

Com todo o merecido respeito a esses três motivos, eu prefiro um quarto.

Os brasileiros investem na poupança porque os brasileiros investem na poupança.

Simples assim.

Em 1950, 65 por cento da população masculina dos EUA era fumante.

Em 2019, essa proporção é de 25 por cento.

Os homens americanos estão hoje mais conscientes dos riscos associados ao cigarro?

Provavelmente sim. Mas isso não esgota a explicação do enorme delta entre 65 e 25 por cento.

A maioria das pessoas fuma – no caso, fumava – por conta de um importantíssimo fator chamado “influência social”.

Nesse sentido, homens americanos fumam porque homens americanos fumam.

À medida que alguns começaram a abandonar o mau hábito, despertou-se um ciclo virtuoso capaz de tornar minoritário (25 por cento) um evento antes vinculado à maioria (65 por cento).

Para além da fumaça, esse fator de influência social emerge em contextos bastante variados.

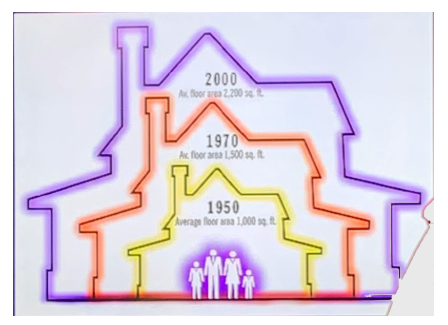

Veja só o que aconteceu com o tamanho típico de uma casa média nos EUA, entre 1950 e 2000:

A área construída mais que dobrou em uma janela de 50 anos.

Esse é um fenômeno pouco correlacionado com PIB, e inclusive estúpido do ponto de vista estritamente econômico. Os custos de limpeza e manutenção dispararam e vários cômodos dessas casas maiores não são sequer utilizados.

Os tamanhos das casas aumentam porque – mediados pela influência social – os tamanhos das casas aumentam.

De repente, você visita um vizinho com piscina e percebe que a vida da sua família não é mais possível sem uma piscina – que será utilizada, no máximo, quatro vezes em um ano inteiro.

Eu poderia também argumentar que o custo médio de um casamento americano era de 11 mil dólares em 1980, tendo subido para 36 mil dólares em 2018, a despeito das chances de divórcio serem 20% maiores para casamentos caros… mas acho que você já pegou o ponto.

Atualmente, a influência social legada das gerações anteriores ainda sustenta uma massa de bilhões em recursos mal alocados na poupança.

Ao mesmo tempo, porém, esse é um jogo que está mudando rapidamente. Sim, o financial deepening já começou.

As gerações de 40 anos ou menos notaram que não existem níveis seguros de consumo dessa substância.

Por outro lado, já temos mais de 1 milhão de brasileiros estudando as Melhores Ações da Bolsa, e outros tantos milhares perseguindo novas fontes de Renda Imobiliária.

Sabemos bem de onde viemos, e sabemos ainda melhor para onde estamos indo.

Você vem?

Até a próxima!

" alt="Rodolfo Amstalden" width="56px" height="56px">

" alt="Rodolfo Amstalden" width="56px" height="56px">