Imagem: iStock/Robert Way

Na manhã da quinta-feira (15), a gigante chinesa Alibaba (B3: BABA34 | NYSE: BABA) reportou os números referentes ao trimestre encerrado em março de 2025.

Os resultados confirmaram a continuidade da melhora operacional da companhia e reforçaram sua nova fase de foco em rentabilidade e inovação. Porém, o resultado foi mal recebido, já que o lucro líquido da Alibaba veio abaixo do esperado pelos investidores.

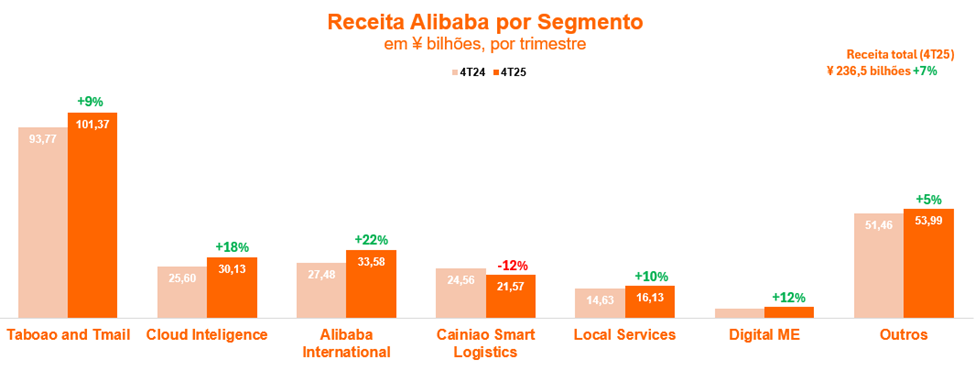

A receita do período somou CN¥ 236,5 bilhões (US$3 2,6 bilhões), alta de 7% na comparação anual. Mas o destaque ficou mesmo na linha de rentabilidade, com o EBITDA (em inglês, EBITA) saltando 36%.

O impulso veio de três frentes: monetização do e-commerce doméstico, crescimento do negócio internacional e aceleração da nuvem — que se posiciona como principal vetor de longo prazo.

- LEIA MAIS: Dividendos bilionários e ‘trégua’ comercial dos EUA e China – vale a pena investir em PETR4 após a alta das ações?

Números da Alibaba no e-commerce, IA e outras vertentes

Analisando por linha de negócio, a operação principal da companhia de comércio eletrônico na China (Taobao e Tmall Group) voltou a entregar números sólidos. A receita cresceu 9% no trimestre, somando CN¥ 101,4 bilhões (US$ 14,2 bilhões), com a linha de Customer Management avançando 12% — reflexo do aumento do take rate (taxa sob utilização de produtos) e da penetração do Quanzhantui, ferramenta de marketing automatizado por IA.

O número de membros do programa 88VIP, que traz benefícios exclusivos aos consumidores, ultrapassou a marca de 50 milhões de usuários, reforçando a estratégia de fidelização.

O lucro operacional do segmento subiu 8%, mesmo com os maiores investimentos em experiência do usuário e tecnologia.

A Cloud Intelligence Group foi o ponto alto do trimestre. A receita subiu 18% (CN¥ 30,1 bilhões – US$ 4,214 bilhões), com crescimento de três dígitos em produtos de IA pelo sétimo trimestre consecutivo. A margem operacional do segmento também melhorou, com o EBITDA crescendo 69%.

A segunda maior linha de negócios da companhia é a operação internacional (AIDC) que engloba AliExpress, Trendyol e Lazada, manteve seu bom momento. A receita cresceu 22% na base anual, puxada pelo forte desempenho no varejo (+24% vs. 4T24) e +16% no atacado, com destaque para o fortalecimento da presença em mercados como Europa e Oriente Médio.

A Cainiao, braço logístico da Alibaba, viu sua receita recuar 12%, reflexo do processo de realocação de serviços logísticos para dentro das plataformas do grupo.

O EBITDA ajustado subiu 36%, totalizando CN¥ 32,6 bilhões (US$ 4,5 bilhões), refletindo a maior eficiência operacional e o crescimento de unidades como Cloud e E-commerce. A companhia também atribui essa evolução do EBITDA à maior integração de Inteligência Artificial em todas as suas linhas de receita.

Por fim, o lucro líquido totalizou CN¥ 12 bilhões (US$ 1,68 bilhões) equivalente a CN¥ 5,17 por ação (US$ 0,73), 60% abaixo do lucro ajustado e inferior ao consenso (CN¥ 24,7 bilhões).

O principal fator que contribuiu para um lucro líquido tão discrepante do esperado foram as reavaliações de investimentos feitas pela companhia no trimestre, já que foi incorporada a venda da Sun Art nos resultados. No lucro líquido ajustado, tirando o fator da venda, ele totaliza CN¥ 29,847 bilhões, valor próximo do esperado pelos investidores. Ainda assim a Alibaba manteve sua política agressiva de retorno ao acionista, foram US$ 11,9 bilhões em recompras no ano fiscal de 2025.

BABA quer liderar setor de inteligência artificial e nuvem

A fotografia atual da companhia é positiva, com a parte de varejo doméstico voltando a crescer e melhorando suas margens. O braço internacional avança em direção à eficiência e o segmento de nuvem traz rentabilidade com tração em IA.

A companhia segue investindo, anunciou que nos próximos três anos os recursos destinados à infraestrutura de IA e nuvem devem superar o total dos últimos dez anos. As perguntas dos analistas na coletiva de resultados foram muito focadas justamente nessa linha de negócios, em como a companhia terá geração de valor com os investimentos anunciados.

A resposta veio da seguinte forma, que a Alibaba está na direção de disputar a liderança em um setor que pode ser a principal fronteira de crescimento para o grupo no futuro. Alguns reflexos dos investimentos já estão tendo resultados, sendo o produto de busca com IA, Quartk, o maior em número de usuários da China.

Embora a recepção pelos analistas tenha sido negativa, ainda vemos espaço para valorização dos papéis da Alibaba, impulsionada principalmente pelo valuation atrativo e pelas avenidas de crescimento associadas à Inteligência Artificial. A possível flexibilização das tarifas na guerra comercial entre EUA e China representa uma opcionalidade adicional: caso se concretize, tende a ser um catalisador positivo; caso contrário, o impacto sobre a tese de investimento é limitado.

Junto com a Alibaba, mais 9 ações compõem a carteira internacional de maio recomendada pela Empiricus Research. O portfólio é atualizado mensalmente com foco nas melhores opções de investimento para buscar lucros dolarizados no mercado internacional sem precisar sair da bolsa brasileira.

Para conhecer a carteira completa de “ações internacionais” (BDRs), é só clicar neste link disponível aqui e acessar o material completamente gratuito, com as teses para cada uma das recomendações de investimentos para este mês.

" alt="Enzo Pacheco, CFA" width="56px" height="56px">

" alt="Enzo Pacheco, CFA" width="56px" height="56px">