De tempos em tempos somos questionados em relação à Vale (VALE3). Está barata? Quais são as perspectivas para a China? E para o minério? Será que ainda é possível termos um bom upside com o papel?

Depois de uma recuperação pós-covid mais fraca do que o esperado, grande parte do mercado passou a se perguntar qual a real condição da economia chinesa, qual capacidade da manutenção de estímulos no segmento de infraestrutura e se ainda faz sentido o investimento em Vale olhando para o contexto atual.

Entendemos todas as preocupações e compartilhamos grande parte dessa visão. De fato, entender a China tem se mostrado um trabalho cada dia mais complexo, seja pela magnitude do país ou pela dificuldade de confiar nos números oficiais divulgados.

Para resumir, separamos alguns pontos positivos e alguns negativos que observamos recentemente e, por fim, comentamos sobre o valuation atual da mineradora.

O lado ruim

As notícias que saem na mídia especializada não são nada animadoras. Nas últimas semanas, houve um burburinho grande em relação a um possível “default” no pagamento de títulos de dívida de uma grande empresa imobiliária (Country Garden), que acabou por pagar seus compromissos na terça (5).

Além disso, a própria Evergrande, gigante do segmento e que está passando por problemas desde 2021, entrou com pedido de proteção contra falência no mês passado. Segundo a Reuters, desde que a crise da dívida imobiliária começou naquele país, as empresas responsáveis por 40% das vendas de casas chinesas entraram em default.

Mas porque isso é tão importante? Ora, estima-se que em torno de um quarto do PIB chinês esteja ligado direta ou indiretamente ao setor de construção. Caso ele tropece, poderemos ver diversos outros setores machucados, inclusive uma menor demanda por aço e por minério de ferro, o que naturalmente seria uma péssima notícia para a Vale.

A Kinea argumenta que no momento atual já é possível enxergar uma forte queda na venda de propriedades na China e um importante efeito colateral disso seria o impacto nas finanças das municipalidades chinesas, aumentando ainda mais o endividamento do país e acentuando o problema.

Conforme divulgado pela gestora em sua última carta: “Acostumadas a complementar seus esforços fiscais com vendas de terrenos e endividamento através de entidades parafiscais (os LGFVs), a desaceleração do setor imobiliário e a perda de dinamismo dos projetos de infraestrutura vêm reduzindo a potência da política fiscal e dificultando a rolagem das dívidas desses veículos.”

Ou seja, percebe-se que existe um pedaço importante do mercado que entende que a situação fiscal da China está se deteriorando e que uma parte importante do PIB está sob risco, tendo em vista que o setor de construção deverá desacelerar, juntamente com o desmonte das construtoras e a redução do poder de compra da população.

O lado bom

Por outro lado, existem fatores menos pessimistas e que sustentam a tese de que a China não está tão mal quanto parece. A própria Organização para Cooperação e Desenvolvimento Econômico (OCDE) divulgou recentemente suas projeções que apontam que a China demonstrará resiliência em 2023, com crescimento de PIB de 5,4% comparado a 3% no ano passado. As projeções do mercado estão mais próximas de 5,2% – abaixo dos 5,6% recentes, mas ainda sim um baita crescimento para a segunda maior economia do mundo.

Além disso, apesar de estar em uma situação fiscal mais frágil, uma série de estímulos estão sendo liberados para impulsionar a economia e o mercado financeiro do país.

No último dia do mês de agosto, o país realizou um movimento para flexibilização das hipotecas, fazendo disparar as vendas de casas em duas das maiores cidades da China. De acordo com o que foi noticiado, as novas medidas reduzirão as hipotecas para quem compra uma casa pela primeira vez para 20% e de 40% para 30% para quem compra pela segunda vez.

Outros pontos são defendidos pelos analistas que acreditam que o alarde que está sendo feito em cima da China tem sido maior do que de fato os problemas que ela vem enfrentando, como é o caso das commodities.

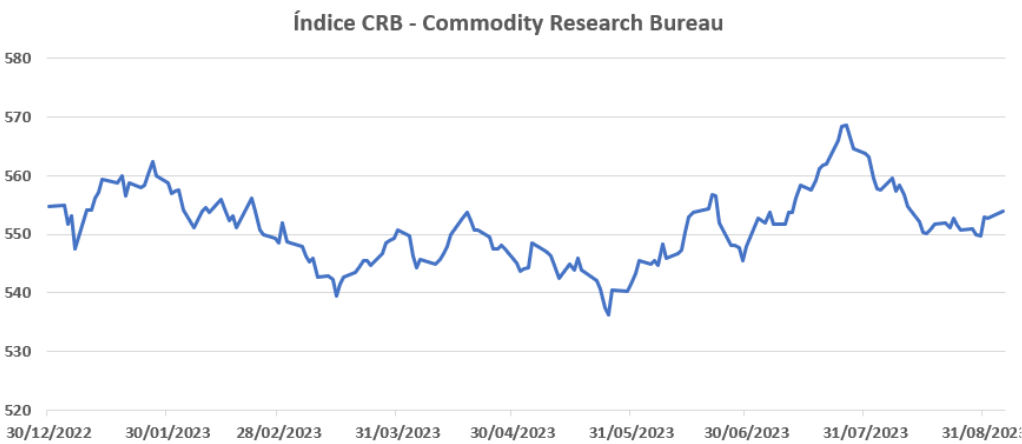

Ora, se a China é o importador número 1 ou número 2 de todas as principais commodities e, se aquele país está passando por uma séria dificuldade, não seria o caso das commodities estarem derretendo? O que temos visto é o contrário! O petróleo já está nos US$ 90 o barril, enquanto o minério ruma para os US$ 120 por tonelada. O índice CRB, um dos melhores benchmarks das commodities, está em alta no ano.

Dentro desse contexto, fica claro que existe uma dificuldade enorme de entendermos a China e, por conseguinte, de estimar qual deve ser o preço médio do minério, que é um dos principais componente para avaliarmos a Vale (VALE3). Diante disso, recorremos ao nível de valuation que o papel se encontra.

Valuation da Vale embute boa margem de segurança

No ano, o papel VALE3 acumula uma desvalorização de 19,4% contra uma alta de 5,7% do Ibovespa. Como consequência, estimamos que o múltiplo de valor da firma sobre o ebitda projetado para o ano que vem esteja próximo a 4 vezes, em comparação aos 5,9 vezes que ela chegou a negociar em fevereiro deste ano e abaixo de 5 vezes EV sobre ebitda que negociam as empresas do setor.

Embora a demanda por propriedades esteja mais fraca, os produtores de aço da região continuam operando em níveis elevados, o que aumenta a demanda pelo minério de ferro e o sustenta no patamar bastante saudável (e rentável) de US$ 120 por tonelada.

Em nossas contas, a estimativa do mercado era de que o minério de ferro ficaria em US$ 100 por tonelada neste ano e no próximo. Ocorre que a cada US$ 10 por tonelada de minério, estimamos um ganho de ebitda da ordem de US$ 2,7 bilhões (ou 17% do ebitda estimado para o ano que vem).

Nessas condições, mesmo que pareça difícil o minério se manter nesse patamar durante todo esse ano e o ano que vem, fica claro que existe uma geração de valor incremental que não estava sendo capturada pelo mercado.

Além disso, acreditamos que, por conta de todo o ruído envolvendo a China e os potenciais desdobramentos das políticas que estão sendo implementadas, o posicionamento no papel esteja leve, ou seja, que não seja um consenso o investimento em Vale (o que é positivo para os comprados, como nós).

Nesse contexto e considerando o histórico recente de grande geração de valor seja via dividendos ou recompra de ação, fica claro que o incremento de ebitda marginal por conta de um preço de commodity mais alto poderá ser inteiramente distribuído aos acionistas, aumentando o yield estimado que já era bastante robusto (em torno de 10% a 15%).

Dito isso, embora não tenhamos clareza do que pode ou não acontecer na China, acreditamos que o investimento em Vale (VALE3) embute uma margem de segurança grande, especialmente por conta do valuation que a mineradora negocia atualmente. Por conta disso, a Vale segue como uma recomendação da Empiricus Research.