Imagem: Divulgação

Realizamos uma reunião com o time de Relações com Investidores do BR Partners e saímos com uma percepção mais construtiva do que inicialmente esperávamos — e, curiosamente, até mais otimista do que o próprio BR Partners (BRBI11) parecia projetar para 2025.

Entramos o ano sob o peso de uma forte aversão ao risco, sempre um veneno para a atividade de mercado de capitais — que, afinal, é o coração pulsante do modelo de negócios do banco.

Ainda assim, o que se desenha agora é um cenário de 2025 acima do esperado, com o mercado de renda fixa mantendo um ritmo robusto e o Wealth Management avançando de forma consistente.

Investiment Banking sustenta o core da operação

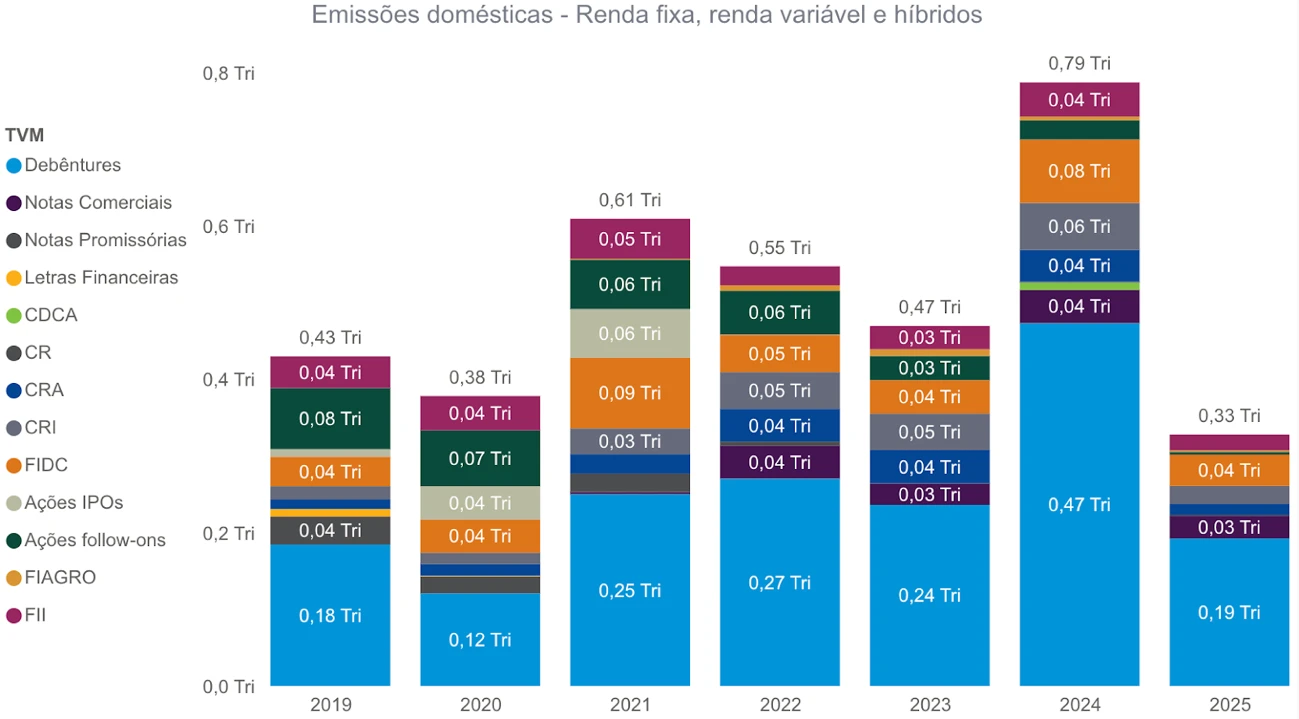

No braço de Investment Banking — que compreende as atividades de fusões e aquisições (M&A), reestruturação de dívida e emissões no mercado de capitais — é esta última frente que continua sustentando o core da operação.

O M&A, como era de se esperar, segue anêmico em meio a juros altos, que adiam decisões estratégicas e empurram negociações para um futuro menos incerto. Já as emissões de dívida seguem demandadas, tanto pela necessidade de rolagem quanto pela busca de alternativas mais eficientes de financiamento.

O ambiente de juros elevados estimula as empresas a reestruturarem passivos, reforçando a demanda por operações no mercado de capitais. A recente elevação do IOF sobre o crédito bancário, aliás, apenas aumenta o apelo do mercado como via de captação — um vento a favor para a principal vertical do BR Partners. Além disso, a área de assessoria em reestruturações também deve seguir aquecida, em linha com o contexto macro mais exigente.

Com isso, acreditamos que a divisão de Investment Banking tem tudo para retomar sua trajetória de crescimento já a partir do segundo trimestre, com uma composição mais saudável e resiliente da receita, ainda que mais dependente de dívida do que de equity. Para quem sabe ler os sinais, o piano pode até ser pesado — mas está afinado.

As outras frentes do BR Partners

A área de Treasury Sales & Structuring é diretamente beneficiada pela atividade no mercado de capitais, já que seu principal produto são os swaps de indexadores de dívida em emissões primárias. Após registrar forte queda sequencial de receita no 1T25 — reflexo do ritmo mais fraco de emissões —, a tendência é de recuperação no 2T25.

Já a frente de Wealth Management deve continuar ganhando escala, com a expectativa de atingir entre R$ 7 bilhões e R$ 8 bilhões em ativos sob assessoria até o fim do ano. A visão estratégica permanece voltada à consolidação como uma casa relevante de gestão de recursos, com ambição de ultrapassar R$ 30 bilhões em volume administrado. Ainda que represente apenas 2,7% da receita total no 1T25, a área tende a ganhar peso progressivamente.

Do lado da eficiência e rentabilidade, os investimentos em equipe e tecnologia na vertical de Wealth devem limitar ganhos relevantes em diluição de despesas no curto prazo. Ainda assim, diante da perspectiva de retomada no crescimento de receita nos próximos trimestres, seguimos construtivos quanto a algum avanço no ROE até o final do ano — que, vale lembrar, encerrou o 1T25 em saudáveis 21,6%.

A tese de BR Partners continua equilibrando bem o potencial de crescimento com a sensibilidade a juros, dada sua exposição ao mercado de capitais, mantendo sólida execução e alta rentabilidade. Com as ações BRBI11 negociando a um múltiplo P/L 2026 de 7,0x e dividend yield estimado de 7% para os próximos 12 meses, o papel permanece como recomendação da casa.

- Por onde começar a investir? Veja 10 recomendações de ações brasileiras em diversas áreas da economia. Confira o relatório gratuito aqui.

" alt="Larissa Quaresma, CFA" width="56px" height="56px">

" alt="Larissa Quaresma, CFA" width="56px" height="56px">