É inegável que Taesa (TAEE11) é uma das ‘queridinhas’ dos investidores da B3 no quesito dividendos. No entanto, os analistas da série Vacas Leiteiras, da Empiricus, preferem outra ação do setor elétrico: a Alupar (ALUP11).

Por que?

Bom, que a Taesa é, de fato, uma das grandes pagadoras de dividendos da B3, não há dúvidas. Em janeiro, por exemplo, a empresa aprovou a distribuição de R$ 460 milhões em proventos – cerca de R$ 1,33 por ação.

Considerando o ano de 2022 e o último pagamento realizado em janeiro, a Taesa distribuiu mais de R$ 2 bilhões de proventos, entre dividendos e Juros sobre Capital Próprio (JCP).

No entanto, os dividendos de TAEE11 podem ter “data de validade”. Embora reconheça a grande geração de caixa da Taesa nos últimos anos, o analista Ruy Hungria vê percalços no médio e longo prazo que devem deteriorar os resultados da empresa.

“Em 2030 acabam três concessões muito importantes para o resultado da Taesa. E antes disso, ela vai começar a subir empreendimentos que ela ganhou nos últimos leilões com taxas de retorno baixíssimas. Tivemos muita competição nos últimos leilões, com vários lotes saíndo com taxa de retorno abaixo de NTN B”, afirma o analista.

Por conta disso, Ruy vê o dividend yield da companhia diminuindo significativamente em alguns anos.

“Analisando por uma perspectiva de maturação de projetos, fim de concessão no longo prazo, e redução do ciclo de Capex, vemos a Alupar muito mais bem posicionada para entregar dividendos. Lógico que não estou falando de 2023, mas para os próximos anos”, afirma.

ALUP11 não se precipitou e deve colher – e distribuir – bons frutos

Por que ALUP11 deve se consolidar ainda mais como boa pagadora de dividendos?

A Alupar possui um dos principais ativos do mercado: a reputação de uma empresa com disciplina na alocação de capital.

Nos três anos seguintes de seu IPO, em 2013, a Alupar não arrematou nenhum projeto de peso e focou apenas em pagar dividendos.

Isso frustrou o mercado, já que a falta de ousadia faria a receita decrescer significativamente em poucos anos.

A verdade é que a empresa teve paciência para realizar os investimentos quando as taxas de retorno se mostraram adequadas. E assim foi feito nos anos de 2016 e 2017, quando a empresa arrematou uma quantidade recorde de projetos.

“Foram os dois anos mais atrativos entre os últimos 20 para se executar novos projetos de transmissão no Brasil”, afirma Richard Camargo, também analista da série Vacas Leiteiras.

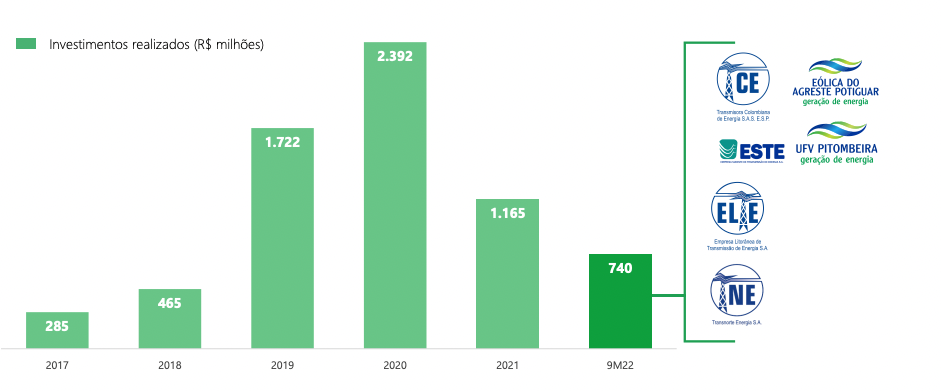

Entre 2017 até o final do 3T22, a empresa investiu cerca de R$ 6,8 bilhões para executar os projetos.

Como o gráfico mostra, esse ciclo de investimento da Alupar caminha para o final. “Foi graças à disciplina e à paciência na alocação de capital que as ações performaram tão bem neste período”, analisa Richard.

Agora, o foco é nos dividendos

Com o ciclo de investimentos perto do fim, a Alupar tem se voltado aos dividendos.

Em novembro, a empresa aprovou algumas alterações na política de dividendos. São elas:

- Payout mínimo (percentual do lucro líquido distribuído aos acionistas) passou de 25% para 50%;

- frequência dos dividendos, antes anual, passou a ser trimestral;

- os dividendos serão pagos sempre 60 dias após a aprovação na assembleia de acionistas;

- payouts superiores a 50% serão determinados eventualmente, considerando-se liquidez, alavancagem e outras oportunidades de investimento.

Na visão do sócio-fundador da Empiricus e analista da série Vacas Leiteiras, Rodolfo Amstalden, as mudanças trouxeram previsibilidade, já que os acionistas sabem quando e com que frequência os dividendos serão distribuídos, e “uma fatia maior do bolo” para os investidores – no mínimo, 50% do lucro líquido.

Por todos estes motivos apresentados, os analistas veem a Alupar como uma opção mais interessante do que Taesa para quem busca dividendos no longo prazo.

A ALUP11 encerrou o pregão da última segunda-feira (6) cotada a R$ 27,99, com um dividend yield esperado para 2023 de 5,78%.